Nhiều chuyên gia cho rằng, việc 4 ngân hàng thương mại (NHTM) Nhà nước giảm lãi suất ngắn hạn bằng VND hồi đầu tháng này khó tạo thành làn sóng giảm lãi suất trong toàn hệ thống ngân hàng.

Vietcombank, Vietinbank, BIDV và Agribank đã quyết định giảm thêm 0,5% lãi suất cho vay ngắn hạn bằng VND đối với các lĩnh vực ưu tiên xuống còn tối đa 5,5%/năm từ 1/8/2019.

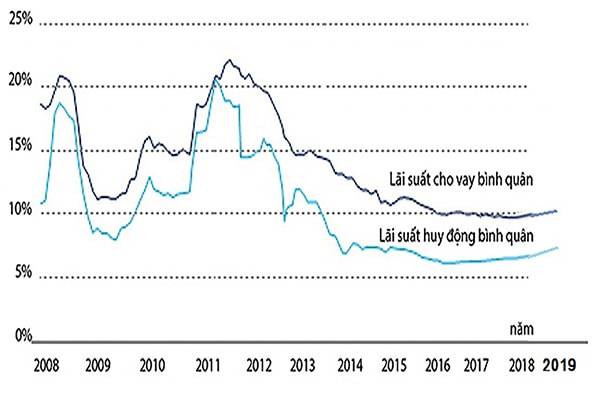

Lãi suất cho vay giai đoạn 2008- 2019

Lý do giảm lãi suất cho vay

Động thái nói trên của 4 ông lớn NHTM Nhà nước được kỳ vọng sẽ tạo một sức ép thực sự đến các ngân hàng cổ phần tư nhân bởi mức chênh lãi suất 1% là khá lớn trong bối cảnh hiện nay. Nếu không giảm theo, các ngân hàng này có thể đối diện với nguy cơ mất khách hàng.

Tuy nhiên, đã hơn 1 tuần trôi qua, mới chỉ có VPBank công bố giảm lãi suất cho vay ngắn hạn đối với doanh nghiệp nhỏ và vừa (DNNVV). Theo đó, đối với các khoản vay ngắn hạn phục vụ cầu bổ sung vốn lưu động, khách hàng là các DNNVV sẽ được giảm ngay 1% lãi suất với các khoản vay tín chấp và 0,5% đối với các khoản vay có tài sản bảo đảm. Ngoài ra, chỉ có lác đác một vài ngân hàng tung ra các gói tín dụng nhỏ lẻ với lãi suất ưu đãi dành cho một số đối tượng doanh nghiệp.

Diễn biến nói trên cũng không quá khó hiểu nếu như phân tích kỹ những nguyên nhân dẫn tới động thái giảm lãi suất của các ông lớn NHTM Nhà nước.

Thứ nhất, các NHTM Nhà nước có được nguồn tiền gửi không kỳ hạn với lãi suất thấp của Kho bạc Nhà nước. Đây là một lợi thế lớn giúp giá vốn bình quân đầu vào của các ngân hàng này thấp hơn rất nhiều so với các ngân hàng cổ phần tư nhân. Thứ hai, các NHTM Nhà nước tiếp tục thu lãi khủng trong 6 tháng đầu năm nay mà đóng góp chủ yếu từ tín dụng.

Trong khi đó, quan điểm nhất quán của Chính phủ và NHNN là cố gắng giảm thêm lãi suất cho vay để hỗ trợ cộng đồng doanh nghiệp. Còn các ngân hàng quốc doanh luôn được xem là lực lượng tiên phong trong việc thực thi các chủ trương chính sách tiền tệ của cơ quan quản lý.

Có thể bạn quan tâm

04:05, 11/08/2019

06:10, 01/08/2019

14:41, 26/06/2019

15:30, 14/06/2019

05:01, 11/06/2019

13:20, 12/05/2019

Khó giảm lãi suất đồng loạt

Phải thừa nhận thanh khoản của hệ thống ngân hàng đang rất dồi dào. Bằng chứng là, lãi suất cho vay qua đêm liên ngân hàng chỉ vào khoảng 2,7%/năm, thấp hơn gần 2 điểm phần trăm so với thời điểm đầu năm nay. Thế nhưng, sự dư thừa này là không đồng đều, chủ yếu tập trung ở các ngân hàng lớn, đặc biệt là các NHTM Nhà nước, trong khi không ít các ngân hàng nhỏ vẫn gặp nhiều khó khăn về thanh khoản. Hơn nữa, nguồn vốn trên thị trường liên ngân hàng chỉ có tính chất cấp cứu về thanh khoản tạm thời cho các ngân hàng, chứ không thể thay thế cho nguồn vốn trên thị trường 1.

Trong khi đó, uy tín thương hiệu chưa cao, mạng lưới hoạt động còn hạn hẹp, lại không có được lợi thế nguồn tiền gửi không kỳ hạn với lãi suất thấp từ Kho bạc Nhà nước, nên hiện nhiều ngân hàng cổ phần nhỏ vẫn đang phải huy động vốn ngắn hạn (dưới 6 tháng) trên thị trường với lãi suất kịch trần là 5,5%/năm. Bởi vậy, các ngân hàng này khó có thể chạy theo các NHTM Nhà nước lớn trong việc giảm lãi suất cho vay, bởi nếu làm vậy, các ngân hàng này có nguy cơ thua lỗ rất cao.

Ngay cả với các ngân hàng cổ phần lớn, nếu có dư vốn cũng chủ yếu là nguồn vốn ngắn hạn, còn nguồn vốn trung - dài hạn thì ngân hàng nào cũng “khát” trong bối cảnh NHNN đang chủ trương giảm tiếp tỷ lệ vốn ngắn hạn cho vay trung và dài hạn về còn 30%. Đó chính là lý do hiện lãi suất huy động các kỳ hạn dài vẫn có xu hướng tăng. Vì lẽ đó, ngay cả 4 ông lớn NHTM Nhà nước cũng chỉ tập trung vào giảm lãi suất cho vay ngắn hạn.

TS. Nguyễn Trí Hiếu- Chuyên gia tài chính ngân hàng cho rằng, động thái giảm lãi suất cho vay của 4 NHTM Nhà nước đối với một số lĩnh vực ưu tiên khó tạo hiệu ứng giảm lãi suất cho vay đồng loạt trong toàn ngành. “Trong bối cảnh tỷ giá đang chịu nhiều áp lực, thì duy trì lãi suất như hiện nay là cần thiết. Bởi nếu lãi suất giảm mà tỷ giá gia tăng, nghĩa là giá trị USD tăng so với VND, có thể tạo ra hiện tượng rút VND ồ ạt để đầu cơ USD”, ông cảnh báo.

.jpg "Hỗ trợ lãi suất cho vay: Tăng hiệu quả cách nào?")