Theo nhiều chuyên gia, lãi suất khó giảm sâu trong năm 2024 trong bối cảnh lạm phát vẫn diễn biến khó lường.

>> Lãi suất giảm kích thích nhu cầu vay mua nhà

Nhiều ngân hàng thương mại vừa tiếp tục giảm lãi suất huy động và lãi suất cho vay.

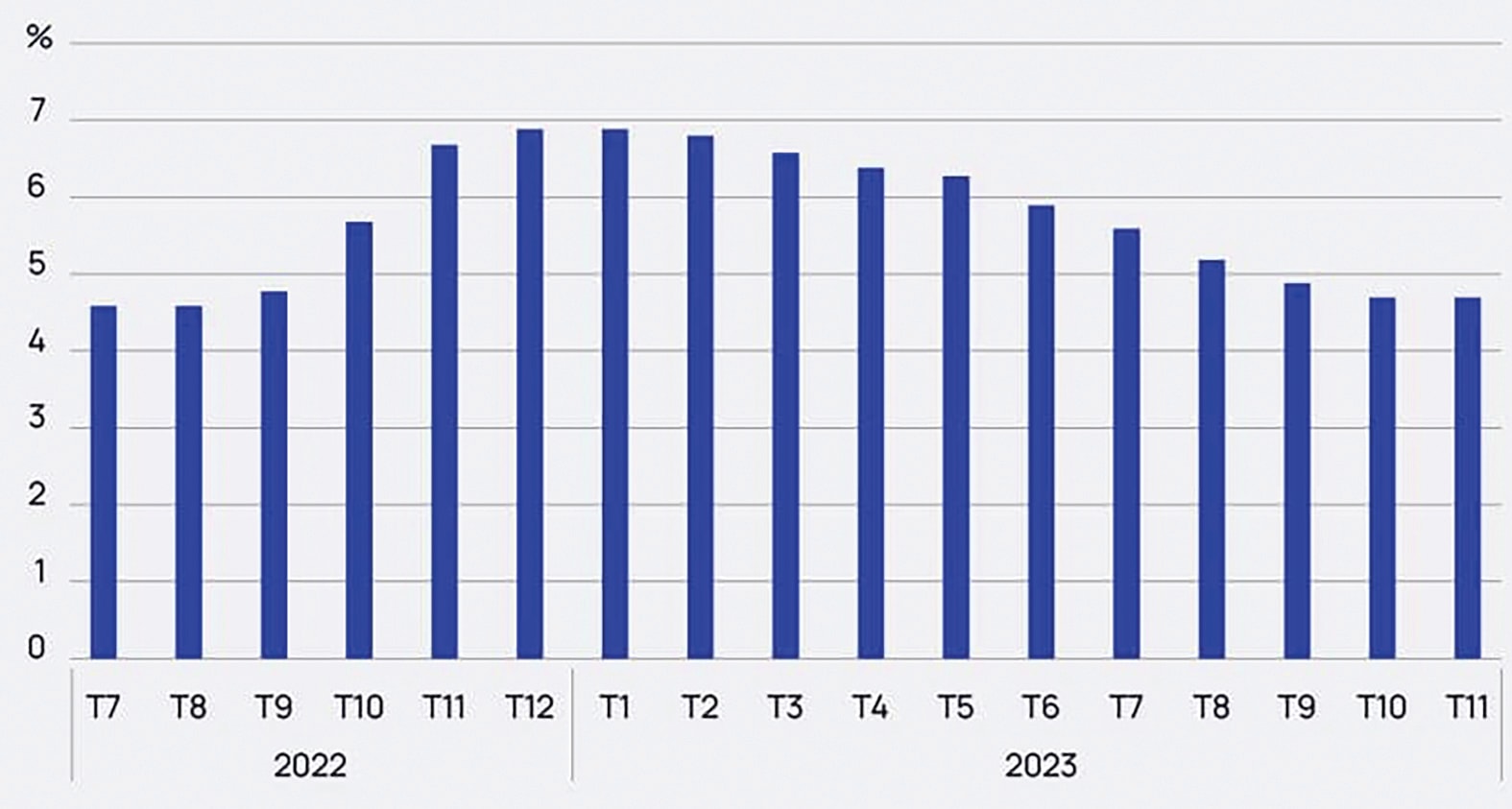

Lãi suất huy động kỳ hạn 6- 12 tháng ở các ngân hàng thương mại thấp hơn 2% so với cùng kỳ năm ngoái. Nguồn: One Mount Real Estate

Hiện nay, nhà băng có mức lãi suất huy động thấp nhất là Vietcombank khi mà lãi suất tiền gửi kỳ hạn trên 12 tháng chỉ 4,8%/năm. Với 3 ngân hàng thương mại Nhà nước còn lại, lãi suất tiền gửi kỳ hạn trên 12 tháng cao nhất chỉ 5,3%/năm.

Không chỉ lãi suất huy động, lãi suất cho vay cũng liên tục được các ngân hàng điều chỉnh giảm nhằm kích cầu tín dụng. Hiện lãi suất cho vay ngắn hạn bằng VND đối với các lĩnh vực ưu tiên chỉ là 4%/năm, trong khi lãi suất cho vay trung- dài hạn tại nhiều ngân hàng đối với những khách hàng tốt cũng chỉ khoảng 7-9%/năm.

Có nhiều nguyên nhân khiến mặt bằng lãi suất giảm. Đầu tiên, lạm phát được kiểm soát ở mức thấp, tạo điều kiện để NHNN giảm các mức lãi suất điều hành, hỗ trợ cho các ngân hàng giảm lãi suất huy động và lãi suất cho vay. Thứ hai là thanh khoản của hệ thống đang rất dồi dào.

Thế nhưng, nguyên nhân quan trọng nhất chính là tín dụng tăng trưởng chậm chạp khiến các nhà băng đang bị “tồn kho” một lượng vốn lớn.

Tuy nhiên theo các chuyên gia, lãi suất khó có thể giảm sâu hơn trong năm 2024, bởi áp lực lạm phát năm 2024 vẫn còn rất lớn, trong khi NHNN còn phải cân đối hài hòa vấn đề lãi suất với tỷ giá. Trong báo cáo vừa được công bố mới đây, Ngân hàng UOB nhận định, NHNN sẽ giữ lãi suất điều hành ổn định trong năm 2024 do các hoạt động kinh tế đang được cải thiện.

Nhiều chuyên gia cũng cho rằng mặt bằng lãi suất huy động đã chạm đáy nên khó có thể giảm thêm. "Lãi suất huy động đã giảm kịch sàn nên khó có thể kỳ vọng các ngân hàng sẽ tiếp tục điều chỉnh giảm thêm”, PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế đánh giá.

Quả vậy, lãi suất huy động 12 tháng tại nhiều ngân hàng chỉ quanh 5%, trong khi mục tiêu lạm phát năm 2024 là khoảng 4% - 4,5%. Nếu giảm thêm lãi suất huy động, sẽ khó có thể đảm bảo lãi suất thực dương để có thể thu hút người gửi tiền.

Trong khi NIM của các ngân hàng đã bị thu hẹp đáng kể. Chưa kể nợ xấu tại các ngân hàng đang tăng nhanh không chỉ khiến các ngân hàng bị “chôn” một lượng vốn đáng kể, mà còn gia tăng chi phí hoạt động, chi phí dự phòng rủi ro của các ngân hàng.

Vì thế, nếu không giảm thêm lãi suất huy động, các nhà băng cũng khó có thể giảm sâu hơn lãi suất cho vay. Thậm chí theo dự báo của TS. Nguyễn Trí Hiếu - Chuyên gia ngân hàng, lãi suất huy động của các ngân hàng thương mại có thể sẽ tăng từ quý II/2024 chủ yếu do nền kinh tế dự báo sẽ khởi sắc trở lại, từ đó thúc đẩy nhu cầu về vốn, khiến các ngân hàng tăng lãi suất huy động để hút vốn.

Có thể bạn quan tâm

Lãi suất cho vay hấp dẫn giúp bất động sản ấm trở lại?

10:10, 09/12/2023

Lãi suất cho vay bất động sản dần "dễ thở"

17:00, 30/09/2023

Lãi suất cho vay sẽ giảm thêm?

03:03, 23/09/2023

Đua hạ lãi suất cho vay “đảo nợ”

04:03, 17/09/2023

Lãi suất cho vay có thể đã tạo đỉnh

11:20, 02/09/2023

.jpg "Hỗ trợ lãi suất cho vay: Tăng hiệu quả cách nào?")