Một số rủi ro khiến lạm phát và nợ xấu có xu hướng tăng. Kênh trái phiếu doanh nghiệp và bất động sản vẫn cần nâng chất...

Chỉ số giá tiêu dùng (CPI) tháng 7 năm 2024 tăng 4,36% so với tháng 7 năm 2023, bình quân 07 tháng đầu năm tăng 4,12% so với cùng kỳ năm 2023. Đáng lưu ý là trong khi lạm phát bình quân trong 07 tháng đầu năm 2023 có xu hướng giảm dần, thì 07 tháng đầu năm 2024 lại có xu hướng tăng dần. Điều này cho thấy áp lực lạm phát vẫn là nguy cơ hiện hữu, trong bối cảnh đầu tư công, tổng cung tiền (M2), và tỷ giá đều tăng trong thời gian qua.

Chúng tôi nhận định một số yếu tố rủi ro, có thể làm tăng lạm phát trong các tháng cuối năm 2024 và cả năm 2025: (i) Mức lương cơ sở (của công chức và những người được hưởng lương từ ngân sách Nhà nước) tăng từ 1,8 triệu đồng/tháng lên mức 2,34 triệu đồng/tháng, kể từ ngày 01 tháng 7 năm 2024, sẽ tạo áp lực lên giá cả hàng hóa tiêu dùng; (ii) Lộ trình điều chỉnh tăng theo giá thị trường của các hàng hóa, dịch vụ do Nhà nước quản lý.

Tuy nhiên, ở chiều ngược lại, cũng xuất hiện một số yếu tố hỗ trợ việc ổn định lạm phát: (i) Giá nhiên liệu và nguyên liệu nhìn chung ổn định; (ii) Lực cầu tại các thị trường quốc tế chưa có dấu hiệu phục hồi mạnh; (iii) Tỷ giá có xu hướng ổn định trở lại kể từ tháng 5 năm 2024.

Từ những phân tích, đánh giá nói trên, chúng tôi dự báo lạm phát tổng thể bình quân năm 2024 trong khoảng 3,5–4,0%, năm 2025 trong khoảng 3,0–3,5%.

Mặc dù tăng trưởng tín dụng toàn hệ thống đã cao hơn so với mức tăng cùng kỳ năm 2023 nhưng vẫn chưa đáp ứng được kỳ vọng của Chính phủ. Tính đến cuối tháng 7/2024, dư nợ tín dụng tăng chỉ 5,66% so với cuối năm 2023, chỉ đạt hơn 37% so với mức mục tiêu 15% của cả năm. Đây cũng là mức tương đối thấp so với tốc độ tăng trưởng tín dụng cùng kỳ trong các năm gần đây, chỉ cao hơn cùng kỳ năm 2020 (năm đầu tiên chịu tác động của đại dịch COVID-19) và thấp hơn rất nhiều so với cùng kỳ các năm 2019, 2021, và 2022.

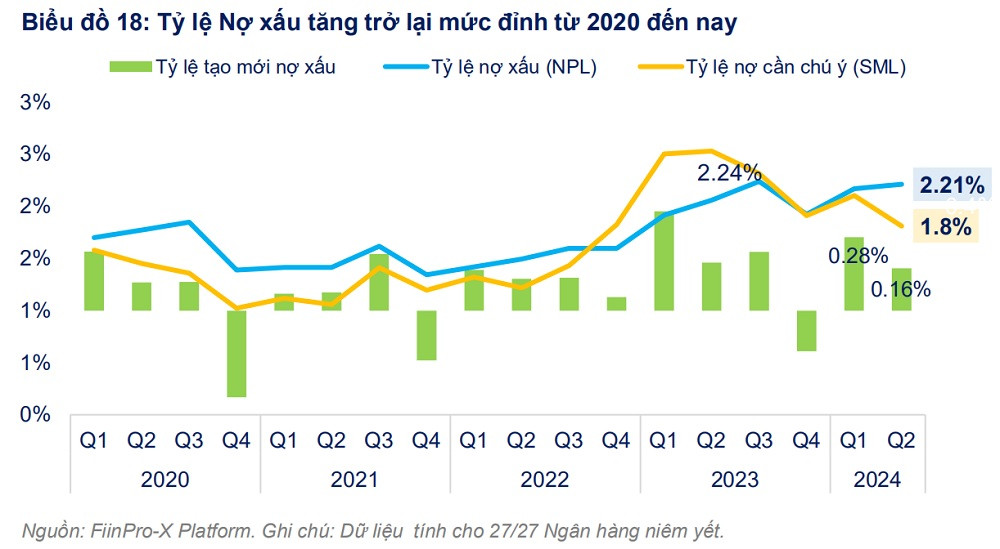

Chúng tôi nhận định nguyên nhân lớn nhất dẫn đến tín dụng tăng trưởng chậm trong thời gian qua là do hoạt động kinh doanh của doanh nghiệp ở một số ngành, lĩnh vực kinh tế, đặc biệt là bất động sản chưa thực sự khởi sắc và các ngân hàng thực hiện chính sách thận trọng tăng dư nợ, trong bối cảnh tỷ lệ nợ xấu tiếp tục có xu hướng gia tăng.

Cụ thể, theo thông tin từ Ngân hàng Nhà nước (NHNN), nợ xấu nội bảng của toàn hệ thống đến cuối tháng 6/2024 là 795.500 tỷ đồng, tăng 5,77% so với cuối năm 2023. Tỷ lệ nợ xấu nội bảng tính đến cuối tháng 6 đang ở mức 4,56%, cao hơn mức 4,55% tại thời điểm cuối năm 2023 và cao hơn nhiều so với mức 2,03% cuối năm 2022. Nợ xấu tổng thể (bao gồm nợ xấu nội bảng, nợ xấu đã bán cho VAMC và nợ xấu tiềm ẩn) đã lên mức 6,9%.

Theo chúng tôi, nguyên nhân khiến cho nợ xấu tăng nhanh trong thời gian qua chủ yếu được tích tụ từ tình hình kinh tế khó khăn trong giai đoạn 2020-2023 khiến nhiều doanh nghiệp và cá nhân gặp khó khăn trong việc trả nợ. Hoạt động xử lý nợ xấu hiện gặp rất nhiều khó khăn do thị trường bất động sản vẫn trầm lắng trong khi bất động sản là tài sản bảo đảm chính cho phần lớn các khoản vay. Ngoài ra, sự kiện Ngân hàng TMCP Sài Gòn (SCB) bị đưa vào diện kiểm soát đặc biệt và các khoản nợ xấu phát sinh từ ngân hàng này cũng làm cho tỷ lệ nợ xấu tăng mạnh.

Theo số liệu thống kê của Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), trong 7 tháng năm 2024, có 175 đợt phát hành riêng lẻ trị giá 168.433 tỷ đồng và 12 đợt phát hành ra công chúng trị giá 14.586 tỷ đồng. Tổng giá trị phát hành 7 tháng đầu năm 2024 đã tăng gấp đôi so với cùng kỳ năm 2023. Tỷ lệ các trái phiếu đã được xếp hạng tín nhiệm cũng tăng từ mức 4,2% năm 2023 lên mức chiếm 7% tổng giá trị phát hành.

Một số doanh nghiệp tiếp tục gặp khó khăn trong trả nợ trái phiếu. Cụ thể, trong tháng 7/2024, có 4 mã trái phiếu công bố chậm trả gốc, lãi mới với tổng giá trị 3.392 tỷ đồng và 41 mã trái phiếu được gia hạn thời gian trả lãi, gốc. Trong phần còn lại của năm 2024, ước tính sẽ có khoảng 121.854 tỷ đồng trái phiếu đáo hạn.

Chúng tôi cho rằng, thị trường trái phiếu doanh nghiệp trong các tháng còn lại của năm 2024 và cả năm 2025 sẽ bước vào giai đoạn phát triển mới, dần nâng cao chất lượng, tiếp tục phát triển và đi vào chiều sâu để bước vào một giai đoạn, chu kỳ phát triển mới.

Kể từ ngày 1/8/2024, đồng loạt cả 3 bộ luật quan trọng đối với thị trường bất động sản là Luật Đất đai 2024, Luật Nhà ở 2023, và Luật Kinh doanh bất động sản 2023 bắt đầu có hiệu lực. Chúng tôi cho rằng, đây sẽ là chất xúc tác rất tích cực, bảo đảm tính đồng bộ, thống nhất của hệ thống pháp luật, kịp thời xử lý được các vướng mắc, đáp ứng yêu cầu của người dân và doanh nghiệp, góp phần thúc đẩy sự phục hồi thị trường bất động sản.

Cụ thể, với quy định hiện hành thì thủ tục pháp lý để triển khai dự án nhà ở, chủ đầu tư bình quân sẽ phải mất tới 600 ngày để hoàn thành. Thực tế có dự án mất đến 2-3 năm khiến chi phí đội lên, đẩy giá nhà tăng cao. Nhưng khi Luật Nhà ở, Luật kinh doanh bất động sản 2023 có hiệu lực thì thời gian làm thủ tục sẽ được rút gọn xuống còn 160-300 ngày. Từ đó, chi phí chủ đầu tư giảm, giá bán căn hộ nhiều khả năg cũng sẽ được điều chỉnh hợp lý hơn.

Về phía người mua nhà, các quy định mới giúp loại bỏ các doanh nghiệp có năng lực tài chính yếu kém, bảo vệ an toàn cho người mua. Cụ thể, Luật Kinh doanh bất động sản 2023 quy định tiền đặt cọc mua nhà hình thành trong tương lai không quá 5% giá bán. Đồng thời giảm số tiền thanh toán trước khi thuê mua nhà ở hình thành trong tương lai xuống còn 50% thay vì 70% như quy định trước đây.

Về phía chủ đầu tư, Luật Đất đai 2024 cũng quy định rõ việc thu hồi đất để thực hiện các dự án nhà ở thương mại thông qua cơ chế đấu giá, đấu thầu chỉ áp dụng cho các dự án quy mô lớn, đồng bộ hạ tầng kỹ thuật, hạ tầng xã hội với đầy đủ điện, đường, trường, trạm v.v. Nhờ đó, trong thời gian tới, các dự án nhà ở sẽ được triển khai theo mô hình Nhà nước thu hồi đất rồi đấu giá, đấu thầu. Điều này đảm bảo tính minh bạch cũng như năng lực tài chính của chủ đầu tư, bao gồm năng lực về tài chính, kỹ thuật, kinh nghiệm.

Chưa dừng ở đó, Luật Nhà ở mới sẽ giải quyết được những hạn chế về thanh khoản của phân khúc nhà ở xã hội. Cụ thể, các chủ đầu tư nhà ở xã hội sẽ không còn phải bắt buộc dành ra 20% phần diện tích để cho thuê, sau 5 năm mới được bán như trong quy định hiện hành. Có nghĩa là từ nay, việc mua bán hay cho thuê sẽ do thị trường tự quyết định, điều này sẽ giúp nâng cao đáng kể tính thanh khoản cho các dự án nhà ở xã hội.

Cuối cùng, quy định mới đã tháo gỡ rào cản về điều kiện thu nhập với việc bổ sung cách thức tính tổng thu nhập 2 vợ chồng không quá 30 triệu đồng/tháng. Cụ thể, theo quy định trước đây, người mua nhà ở xã hội phải thuộc diện có thu nhập không quá 11 triệu đồng/tháng. Hậu quả là nhiều người đủ điều kiện mua nhà ở xã hội lại không có đủ tài chính, trong khi nhiều người trung lưu có đủ tài chính (nhưng không đủ tiền mua nhà ở thương mại) thì không đáp ứng được điều kiện để mua nhà ở xã hội.

Chúng tôi đánh giá, hệ thống các luật này sẽ tác động tích cực đến việc thị trường bất động sản trong thời gian tới, tạo ra sức ảnh hưởng lan truyền tích cực cho các chủ thể và các ngành nghề trong xã hội. Tuy nhiên, để các luật có thể nhanh chóng đi vào thực tiễn cuộc sống, các bộ, ngành cần sớm ban hành hàng loạt các thông tư, nghị định và các UBND tỉnh, thành phố cũng có thêm các văn bản hướng dẫn doanh nghiệp, người dân.