Các định chế khuyến nghị giải pháp nhằm kích hoạt tiềm năng triển vọng của thị trường TPDN Việt Nam trở thành trụ cột quan trọng của thị trường vốn phát triển.

Để thị trường trái phiếu doanh nghiệp phát triển và đạt mục tiêu đề ra, sự minh bạch mang tính chủ động của các tổ chức phát hành sẽ là yếu tố tiên quyết.

Thứ nhất, IMF khuyến nghị Việt Nam cần có những hành động quyết liệt nhằm tái cấu trúc thị trường bất động sản và thúc đẩy thị trường trái phiếu doanh nghiệp phát triển lành mạnh; cải thiện môi trường kinh doanh, nâng cấp hệ thống cơ sở hạ tầng thị trường quan trọng và đầu tư vào giáo dục nhận thức tuân thủ pháp luật cho các chủ thể tham gia kinh doanh trên thị trường trái phiếu.

IMF đánh giá thị trường trái phiếu doanh nghiệp, là công cụ có vai trò quan trọng trong việc thúc đẩy phát triển kinh tế Việt Nam. Để phát triển ổn định thị trường trái phiếu doanh nghiệp, thì công tác quản lý doanh nghiệp và các chế độ hạch toán, kế toán cần phải tiếp tục cải thiện, từng bước nâng cao và phù hợp với thông lệ hoạt động quản trị

và chuẩn mực báo cáo tài chính quốc tế (IFRS).

Ngoài ra, Việt Nam cũng cần đẩy mạnh phát hành trái phiếu, đi đôi với việc chú trọng bảo vệ quyền lợi của nhà đầu tư. Cụ thể, cần khuyến khích đẩy mạnh phát hành trái phiếu ra công chúng, thay vì chủ yếu là phát hành riêng lẻ như hiện nay. Thêm vào đó, cần củng cố năng lực và vai trò của các CRA để nâng cao chất lượng dịch vụ, tính minh bạch và chuyên nghiệp cho thị trường.

Vấn đề thu thập, quản lý số liệu và dữ liệu về thị trường trái phiếu doanh nghiệp tại Việt Nam hiện nay còn rất nhiều hạn chế. Việt Nam cần hoàn thiện công tác quản lý số liệu để nắm được mối liên hệ giữa ngân hàng, công ty chứng khoán và công ty bảo hiểm. Từ đó, các cơ quan quản lý Nhà nước chức năng cần nhìn nhận, đánh giá tình hình và đưa ra các giải pháp kiểm soát rủi ro phù hợp của thị trường trái phiếu doanh nghiệp, không để ảnh hưởng tiêu cực và có thể lan sang các lĩnh vực kinh tế quan trọng khác như ngân hàng, chứng khoán.

Thứ hai, WB đánh giá cao nỗ lực phát triển thị trường trái phiếu doanh nghiệp của Việt Nam. Tuy nhiên, WB cũng cho rằng, thị trường trái phiếu doanh nghiệp Việt Nam vẫn đang ở giai đoạn đầu phát triển và vẫn đang đối mặt với một số lỗ hổng về pháp lý. Một trong những lỗ hổng pháp lý lớn của thị trường trái phiếu Việt Nam, là sự phân biệt chưa hiệu quả giữa thị trường phát hành trái phiếu ra công chúng và thị trường phát hành trái phiếu riêng lẻ.

Mặc dù, Luật pháp và các quy định hiện hành đã có những phân định nhằm tách biệt thị trường TPDN phát hành riêng lẻ và TPDN phát hành ra công chúng nhưng hiện nay chưa đảm bảo tính chặt chẽ. Kết quả là những nhà đầu tư tổ chức trên thị trường phát hành riêng lẻ, đã tìm cách bán trái phiếu phát hành riêng lẻ cho các nhà đầu tư cá nhân, những người có thể không thực sự có đầy đủ kiến thức về lĩnh vực này.

Trong khi đó, các nhà đầu tư cá nhân có thể tiếp xúc với các sản phẩm không phù hợp với họ. Những nhà đầu tư bất chính tìm cách tận dụng sự thiếu hiểu biết của những người này, để đạt được lợi nhuận cao hơn, gây ra nhiều rủi ro cho thị trường.

Ngoài ra, hạn chế khác trên thị trường trái phiếu doanh nghiệp Việt Nam là tính minh bạch nói chung chưa được như kỳ vọng. Việc Xếp hạng tín nhiệm nhà phát hành cũng như trái phiếu chưa tương xứng với quy mô thực tế của thị trường, do đó, thiếu sự giám sát đầy đủ giúp các nhà đầu tư đánh giá rủi ro của trái phiếu.

Do đó, Việt Nam cần hoàn thiện các quy định về phát hành riêng lẻ để tránh rủi ro cho các nhà đầu tư. Ngoài ra, việc xác định quyền và hoạt động của các nhà đầu tư chuyên nghiệp cần được thắt chặt hơn nữa.

Các quy định này cũng phải khả thi và phù hợp với điều kiện thị trường. Ví dụ, các cơ quan quản lý có thể xem xét tăng mức đầu tư tối thiểu vào TPDN phát hành riêng lẻ, để sàng lọc các nhà đầu tư nhỏ trên thị trường, không có khả năng tiến hành phân tích rủi ro cũng như chịu đựng được rủi ro thua lỗ.

Bên cạnh đó, cần chú ý để không hạn chế quá mức cơ hội tiếp cận thị trường của doanh nghiệp. Tất cả doanh nghiệp, lớn hay nhỏ, công hay tư, có thể tiếp cận thị trường trái phiếu doanh nghiệp miễn là họ có phương án kinh doanh tốt. Các cơ quan chức năng nên hợp lý hóa quy trình phê duyệt phát hành và niêm yết TPDN trên Sàn giao dịch tập trung. Điều này sẽ làm cho thị trường công khai trở nên hấp dẫn hơn cho các doanh nghiệp có nhu cầu phát hành trái phiếu.

Đồng thời, cần tăng cường giám sát thị trường, không chỉ giới hạn ở các doanh nghiệp phát hành trái phiếu mà cần tăng cường giám sát đối với các tổ chức trung gian, tư vấn, bán và phân phối trái phiếu cho các nhà đầu tư cá nhân. Việc triển khai dịch vụ Xếp hạng tín nhiệm chất lượng cao cũng sẽ giúp tăng tính minh bạch, bảo vệ quyền lợi nhà đầu tư và nâng cao chất lượng thị trường.

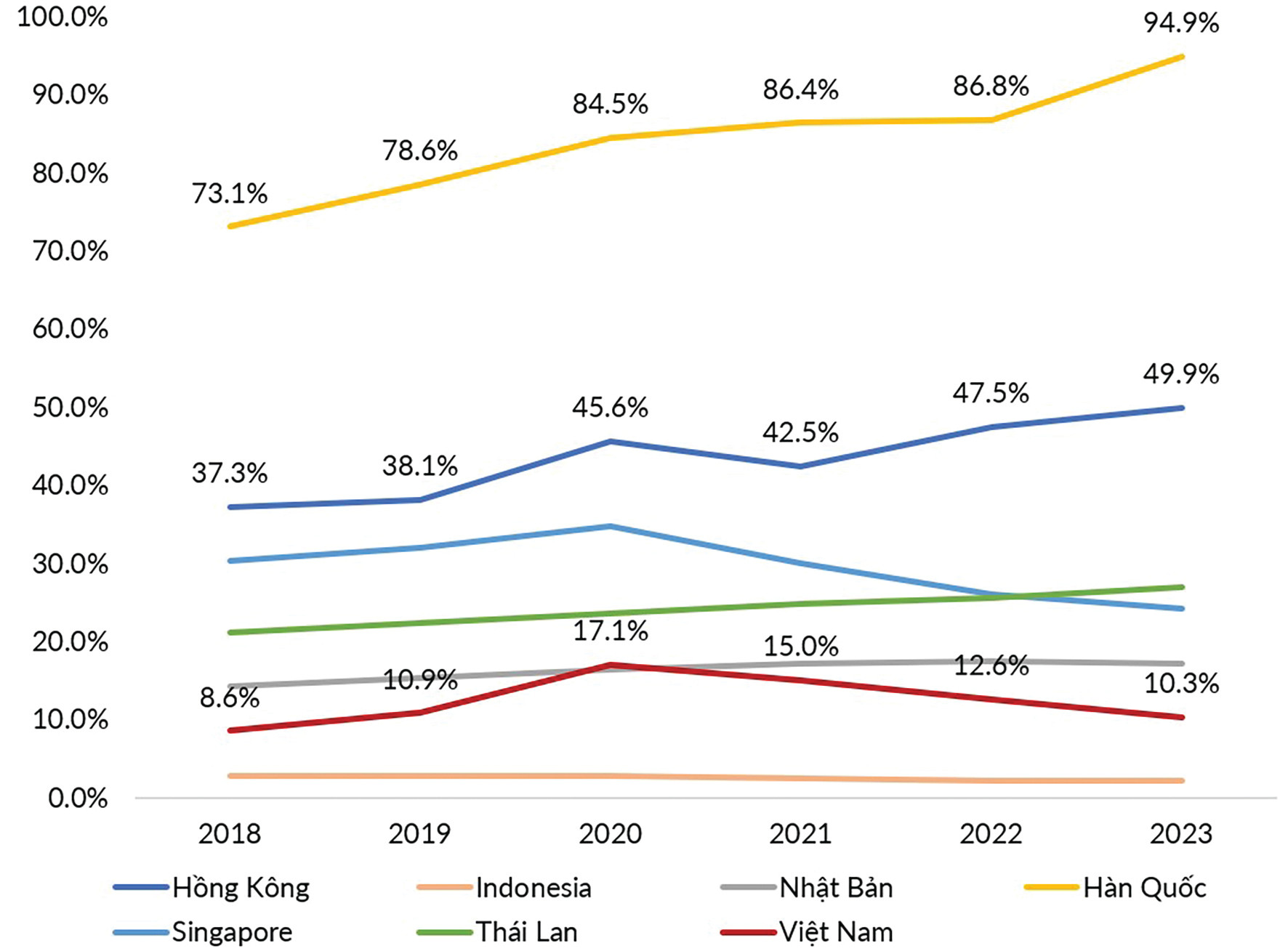

Thứ ba, ADB cho rằng, lý tưởng nhất cho các tổ chức Xếp hạng tín nhiệm tại Việt Nam là tìm cách hòa hợp giữa các thông lệ Xếp hạng toàn cầu với sự hiểu biết địa phương về văn hóa, doanh nghiệp và thực tiễn tại Việt Nam. Theo thời gian, càng nhiều tổ chức phát hành trái phiếu được Xếp hạng, thì bối cảnh và đặc điểm ngành Xếp hạng tín nhiệm sẽ càng rõ ràng hơn.

Cụ thể, theo ADB, việc hợp tác kỹ thuật giữa một tổ chức Xếp hạng tín nhiệm toàn cầu và một đơn vị Xếp hạng tín nhiệm trong nước sẽ giúp nâng cao uy tín của đơn vị Xếp hạng trong nước (thông qua danh tiếng thương hiệu của tổ chức Xếp hạng toàn cầu về các quy trình, phương pháp Xếp hạng, công tác quản trị, quản lý và phân tích, đánh giá nghiêm ngặt), dẫn tới sự chấp nhận rộng rãi hơn của thị trường.

Ngoài ra, ADB tin rằng Chính phủ Việt Nam cần đặt nền móng cho lĩnh vực này thông qua các cải cách nhằm thúc đẩy nhu cầu Xếp hạng tín nhiệm, đi đôi với thúc đẩy sự phát triển thận trọng của thị trường TPDN.

Thứ tư, hoạt động của các CRA tham gia hỗ trợ hiệu quả vào việc cải thiện cơ chế phòng ngừa và giải quyết rủi ro nợ xấu, trong các hoạt động tài trợ tín dụng cho hệ thống doanh nghiệp của các ngân hàng thương mại. Vừa qua, Lãnh đạo Ngân hàng Nhà nước cho biết, hiện nay nợ xấu đang có xu hướng tăng khá cao, tổng thể đã lên khoảng 6,9%. Nợ xấu là vấn đề lớn cần phải lưu ý, đây là thách thức không nhỏ với ngành Ngân hàng nói riêng và nền kinh tế nói chung.

Vấn đề phòng ngừa và giải quyết rủi ro nợ xấu tín dụng, đối với các lĩnh vực kinh tế có mức độ rủi ro tiềm tàng cao như Bất động sản, chứng khoán, là những vấn đề hệ trọng đối với hoạt động kinh doanh của các ngân hàng thương mại và sự phát triển ổn định của nền kinh tế quốc gia.

Vì vậy, kinh nghiệm của nhiều quốc gia phát triển cho thấy, gia tăng hoạt động của các tổ chức Xếp hạng tín nhiệm độc lập từ bên ngoài dần được củng cố và mở rộng nhằm hỗ trợ cho các hoạt động đánh giá rủi ro tín dụng nội bộ của các ngân hàng thương mại vốn có nhiều điểm hạn chế nhất định, trong hoạt động đánh giá, thẩm định và cấp vốn tín dụng đầu tư cho các doanh nghiệp; đặc biệt là những doanh nghiệp hoạt động kinh doanh trong các ngành, lĩnh vực có tính rủi ro cao, vay các khoản vốn đầu tư phát triển lớn.

Thứ năm, ở các quốc gia có quá trình phát triển thị trường trái phiếu doanh nghiệp lâu dài, thì hệ thống khung khổ pháp lý hoạt động cho các tổ chức trung gian thị trường nói chung và các CRA nói riêng tương đối hoàn thiện và phù hợp với điều kiện, và bối cảnh của sự vận hành thị trường.

Đối với Việt Nam hiện nay, các CRA đang hoạt động theo Nghị định Chính phủ số 88 quy định về cung cấp dịch vụ Xếp hạng tín nhiệm. Tuy nhiên, Nghị định số 88 đã được Chính phủ ban hành thực hiện đến nay đã hơn 10 năm (năm 2014). Nghị định Chính phủ được ra đời, trong bối cảnh thị trường trái phiếu doanh nghiệp Việt Nam mới ở giai đoạn ban đầu hoạt động sơ khai.

Hơn nữa, trong nhiều năm qua, sau các sự kiện khủng hoảng kinh tế trên phạm vi toàn cầu, nên nhiều quốc gia đã thực hiện các chính sách chuyển đổi, cải cách và điều chỉnh phát triển thị trường trái phiếu nói chung và hoạt động của các CRA, cho phù hợp với yêu cầu phát triển của thị trường. Vì vậy, trong thời gian tới, chúng tôi khuyến nghị cần sớm nghiên cứu và sửa đổi Nghị định Chính phủ số 88 hiện nay, nhằm đáp ứng yêu cầu phát triển ngành Xếp hạng tín nhiệm trong trung và dài hạn.

Thứ sáu, chúng tôi khuyến nghị Chính phủ và các cơ quan quản lý Nhà nước chức năng cần sớm nghiên cứu, cập nhật và điều chỉnh một số điều kiện và quy định về thủ tục thẩm định hồ sơ phát hành trái phiếu ra công chúng, tại Nghị định Chính phủ số155/2020/NĐ-CP ngày 31/21/2020, theo hướng thông thoáng và thuận lợi hơn cho các doanh nghiệp phát hành trái phiếu ra công chúng trên thị trường.

Theo quy định của pháp luật hiện hành, doanh nghiệp muốn phát hành trái phiếu ra công chúng, phải thực hiện quy trình với nhiều thủ tục và trình hồ sơ thẩm định cho phép thực hiện của Ủy Ban Chứng khoán Nhà nước. Trong khi đó, các doanh nghiệp có nhu cầu phát hành trái phiếu riêng lẻ, thì việc thực hiện hồ sơ và thủ tục khá đơn giản, nhanh chóng.

Thứ bảy, thị trường trái phiếu doanh nghiệp thứ cấp đã được Chính phủ có chủ trương triển khai từ năm 2021 đến nay. Để tăng tính thanh khoản của trái phiếu phát hành riêng lẻ cũng như giúp thị trường có thông tin về giao dịch trái phiếu sau khi phát hành, Chính phủ đã ban hành Nghị định số 155/2020/NĐ-CP ngày 31/21/2020 và giao cho Bộ Tài chính hướng dẫn thực hiện cụ thể vấn đế này.

Tuy nhiên, trên thực tế, trong thời gian qua, sự phát triển của thị trường trái phiếu thứ cấp chưa được như kỳ vọng. Trao đổi với báo chí, Ông Ketut Ariadi Kusuma, chuyên gia cao cấp trong lĩnh vực tài chính của Ngân hàng thế giới cho rằng, Việt Nam sẽ có thị trường trái phiếu doanh nghiệp thứ cấp năng động, nếu như có sự đa dạng trong nhóm nhà đầu tư chuyên nghiệp “chỉ khi các nhà đầu có quan điểm chiến lược khác nhau thì mới giúp thị trường trở nên năng động hơn. Còn hiện tại trên thị trường trái phiếu Việt Nam chỉ mới có một nhóm nhà đầu tư, chủ yếu là các ngân hàng nên rất khó có thị trường thứ cấp phát triển như kỳ vọng”.

Thứ tám, hiện nay nhiều quốc gia trên thế giới đang có xu hướng bắt đầu phát triển mạnh các hoạt động Xếp hạng tài chính xanh phát triển bền vững và đánh giá lĩnh vực ESG (Môi trường, Xã hội và Quản trị). Đây cũng là xu hướng phát triển bền vững của thế giới trong dài hạn và phù hợp với cam kết của Thủ tướng Chính phủ Việt Nam tại Hội nghị COP 26.

Năm 2016, các cơ quan quản lý Nhà nước chức năng Trung Quốc chính thức ban hành các chính sách thành lập thị trường tài chính xanh, bắt đầu phát triển thị trường trái phiếu xanh và đưa các sản phẩm tài chính xanh vào việc đầu tư phát triển hệ thống các đường cao tốc trên phạm vi cả nước. Năm 2021, công bố danh mục các dự án được Chính phủ hỗ trợ tài trợ tài chính xanh. Năm 2022, Trung Quốc công bố các nguyên tắc trái phiếu xanh Trung Quốc.

Những chính sách quản lý nói trên của Trung Quốc, đã tạo lập động lực phát triển mạnh mẽ của hệ thống tài chính xanh đa cấp và đa dạng tập trung vào các khoản vay xanh và trái phiếu xanh trên thị trường trong nước. Tính đến quý III năm 2023, số dư các khoản vay tài chính xanh đã vượt quá 28 nghìn tỷ nhân dân tệ, đứng đầu thế giới; số dư thị trường trái phiếu xanh của thị trường Trung Quốc đã vượt quá ngưỡng 1,98 nghìn tỷ nhân dân tệ, đứng thứ hai thế giới.

Chúng tôi đưa ra các khuyến nghị với Chính phủ và các Bộ, ngành chức năng của Việt Nam tham khảo các vấn đề được trình bày trên đây, có tính chất thông tin gợi mở, đề xuất chính sách quản lý kinh nghiệm vận hành thực tiễn, đối với sự phát triển của thị trường trái phiếu doanh nghiệp, gắn với việc thúc đẩy quá trình chuyển đổi, cải cách và năng cao chất lượng hoạt động của các CRA Việt Nam.