Luật sửa đổi Luật các TCTD mang lại tín hiệu tích cực cho các ngân hàng nhờ tăng cường hoạt động xử lý nợ xấu và hỗ trợ của cơ quan quản lý.

Vào ngày 27 tháng 6 năm 2025, Quốc hội đã thông qua việc sửa đổi Luật sửa đổi Luật các tổ chức tín dụng năm 2024 (Luật các tổ chức tín dụng sửa đổi), qua đó nhằm hỗ trợ khả năng thu hồi nợ xấu của các ngân hàng và trao quyền cho Ngân hàng Nhà nước Việt Nam (NHNN) để có thể hỗ trợ kịp thời các tổ chức tín dụng gặp khó khăn một cách hiệu quả hơn.

Theo ông Phan Duy Hưng, CFA, MBA - Giám đốc, Chuyên gia phân tích cao cấp của VIS Rating, Luật Các tổ chức tín dụng (TCTD) sửa đổi sẽ khôi phục quyền thu giữ tài sản bảo đảm (TSBĐ) của các ngân hàng mà tài sản đó không bị tranh chấp, và tài sản không bị kê biên trong một số vụ án hình sự - một cơ chế quan trọng từng được Nghị quyết 42 (2017-2023) cho phép áp dụng.

Trong thời gian có hiệu lực, Nghị quyết 42 đã giúp tăng 65% quy mô nợ xấu được xử lý hàng tháng và tỷ lệ khách hàng tự trả nợ trên tổng nợ xấu nội bảng đã xử lý đã tăng lên 36% từ mức 23% trong giai đoạn 2012-2017, trước khi Nghị quyết có hiệu lực.

Khi Nghị quyết hết hiệu lực vào tháng 12 năm 2023, việc thu hồi tài sản đảm bảo từ các khoản nợ xấu của ngân hàng phụ thuộc vào sự hợp tác của khách hàng hoặc thông qua thủ tục tố tụng kéo dài, làm tỷ lệ thu hồi nợ tại các ngân hàng giảm mạnh.

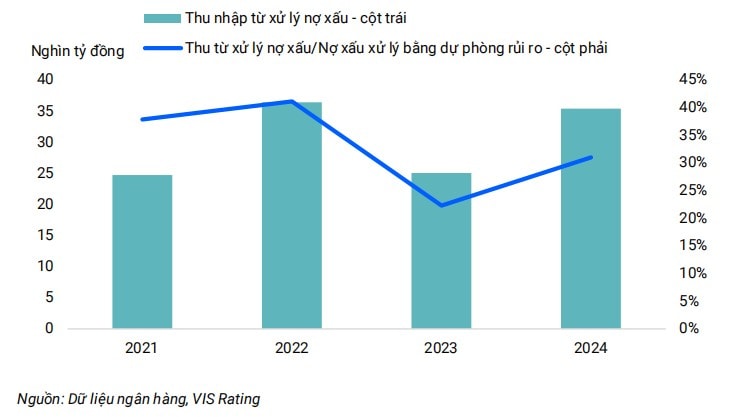

Trong nửa đầu năm 2024, một nửa số nợ xấu được các ngân hàng xử lý thông qua hoạt động trích lập dự phòng và xóa nợ, trung bình chiếm khoảng 30-40% tổng vốn chủ sở hữu. Ngoài ra, thị trường bất động sản trầm lắng khiến thu nhập từ xử lý nợ trên tổng nợ xấu xử lý bằng dự phòng rủi ro (write-off) giảm từ mức 40% của giai đoạn 2021-2022 xuống 27% của năm 2024.

Bên cạnh đó, phân tích cập nhật của VIS Rating dẫn ví dụ theo một số ngân hàng (ví dụ: VPB), dưới 30% hồ sơ được tòa án tiếp nhận và giải quyết. Thủ tục tố tụng cũng có thể kéo dài từ 5-7 năm.

Luật sửa đổi hiện đã khôi phục quyền thu giữ tài sản bảo đảm từ đó giúp thu hồi nợ xấu nhanh hơn và cải thiện chất lượng tài sản cũng như khả năng sinh lời của các ngân hàng, đặc biệt là các ngân hàng bán lẻ và ít cho vay các dự án phân khúc đầu cơ.

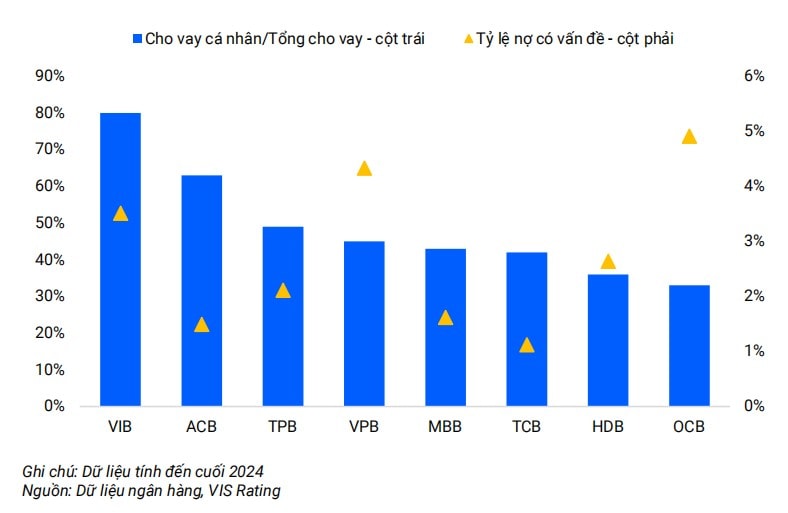

Từ 2022-2025, VIS Rating cho biết, tỷ lệ nợ có vấn đề ở các ngân hàng như ACB, HDB, OCB, VIB, VPB và MBB trung bình tăng từ mức 1,6% lên 2,2% đến từ các khoản cho vay mua nhà thế chấp và cho

vay hộ kinh doanh. Trong khi việc thanh lý bất động sản nhà ở được hỗ trợ bởi nhu cầu mạnh mẽ, thì các ngân hàng lại gặp nhiều thách thức với tài sản bảo đảm liên quan đến các dự án bất động sản phân khúc nghỉ dưỡng/đầu cơ do tình trạng dư cung và tâm lý thị trường thận trọng.

Ngoài ra, một điểm quan trọng của Luật các Tổ chức tín dụng sửa đổi là việc trao quyền cho NHNN cấp các khoản vay đặc biệt với lãi suất 0% cho các tổ chức tín dụng gặp khó khăn, từ đó tạo điều kiện cho NHNN can thiệp sớm và đảm bảo sự ổn định của toàn hệ thống tài chính.

Trước đó, trình bày về các sửa đổi trong Luật các tổ chức tín dụng, Thống đốc NHNN Nguyễn Thị Hồng cho biết, luật cũ trước đây quy định việc cho vay đặc biệt thực hiện theo quy định của NHNN. Từ đó NHNN sẽ có các quy định về tài sản đảm bảo (có hoặc không), lãi suất (có hoặc không). Tuy nhiên, luật sửa đổi năm 2024 đưa thẩm quyền cho vay đặc biệt này cho Thủ tướng Chính phủ.

Theo Thống đốc, thực tiễn sự thay đổi không ngừng của hệ thống các TCTD trên thế giới và Việt Nam thì những vấn đề liên quan đến thanh khoản, rút tiền của người dân cũng chỉ quy định người dân phải đến ngân hàng hoặc thậm chí rút tiền ở nhà thông qua điện tử... nên những vấn đề xử lý nhanh cần được đặt ra.

Về việc cho vay không có tài sản đảm bảo, Thống đốc cho biết đây không phải là việc thường xuyên, liên tục, chỉ những trường hợp đặc biệt.

Thống đốc khẳng định trong Luật Các TCTD năm 2024 đã đưa ra nhiều quy định để phát hiện từ sớm, từ xa. Các TCTD nào có vấn đề cần đưa vào tình trạng can thiệp sớm. Nếu xảy ra thiếu thanh khoản được vay từ NHNN nhưng phải chịu lãi suất, không phải là “chưa gì đã được vay lãi suất 0%”

Theo Thống đốc, hoạt động cho vay đặc biệt của NHNN là hoạt động cần thiết, ngăn chặn hiện tượng rút tiền hàng loạt tại TCTD cũng như hạn chế nguy cơ rủi ro lan truyền sang TCTD khác hoặc để hỗ trợ cho phương án phục hồi, phương án chuyển giao bắt buộc nhằm tái cơ cấu các TCTD được kiểm soát đặc biệt. Hoạt động cho vay đặc biệt nhằm mục tiêu đảm bảo an toàn hệ thống các TCTD, an ninh trật tự, an toàn xã hội, không nhằm tạo ra lợi thế cạnh tranh cho các TCTD được vay đặc biệt từ NHNN.

Đây cũng là quy định được kỳ vọng tăng cường hơn nữa vai trò của NHNN để ứng phó với các trường hợp rủi ro, nhưng trường hợp "sự cố rút tiền chưa từng có tiền lệ SCB" đã từng xảy ra.

"Chúng tôi kỳ vọng rằng Luật sửa đổi sẽ hỗ trợ lợi nhuận của các ngân hàng thông qua việc cải thiện thu từ xử lý nợ và giảm chi phí vận hành. Điều này cũng được thúc đẩy thêm nhờ sự phục hồi của thị trường bất động sản trong năm 2025", ông Phan Duy Hưng và các chuyên gia VIS Rating nhấn mạnh.

Cùng chung kỳ vọng, cập nhật nóng về Luật được 435/443 đại biểu tham gia biểu quyết tán thành thông qua, Chứng khoán Vietcap cho rằng 2 nội dung chính quan trọng nhất tại Luật, là:

Thứ nhất, Ngân hàng Nhà nước được giao quyền quyết định cấp các khoản vay đặc biệt cho TCTD với lãi suất 0% mỗi năm.

Theo đó, quan điểm của Vietcap cho rằng điều này sẽ giúp việc tái cơ cấu các ngân hàng yếu kém một cách hiệu quả hơn.

Thứ hai, Luật hóa một số quy định từ Nghị quyết 42/2017: (1) luật hóa quyền thu giữ tài sản đảm bảo (TSĐB) của các TCTD; (2) quy định về việc kê biên tài sản của bên phải thi hành án đang được sử dụng làm TSĐB cho khoản nợ xấu; và (3) quy định về việc hoàn trả TSĐB là vật chứng trong vụ án hình sự, là tang vật, phương tiện vi phạm hành chính trong vụ việc vi phạm hành chính.

Vietcap kỳ vọng việc hợp pháp hóa Nghị quyết 42 vào luật ngân hàng Việt Nam sẽ giúp củng cố khung pháp lý trong việc xử lý nợ xấu. Điều này giúp các ngân hàng xử lý và thu hồi tài sản đảm bảo hiệu quả hơn, giảm thời gian và chi phí thu hồi, đồng thời tháo gỡ nguồn vốn bị phong tỏa do nợ xấu, từ đó hỗ trợ tăng trưởng tín dụng.