Đề án Mobile Money đã được NHNN trình lên Thủ tướng Chính phủ để thí điểm triển khai. Vậy cần lưu ý những vấn đề gì trong việc thí điểm triển khai đề án này?

Mobile Money đã được triển khai khoảng 10 năm nay tại một số nước Châu Phi.

Kinh nghiệm quốc tế

Theo Hiệp hội Thông tin di động thế giới (GSMA), Mobile Money hiện đang hoạt động tại 90 quốc gia với gần 870 triệu tài khoản đăng ký, 272 ứng dụng, doanh số giao dịch mỗi ngày bình quân 1,3 tỷ USD.

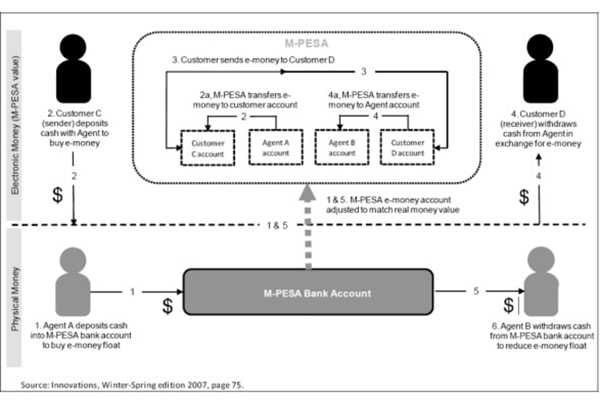

Theo GSMA, châu Phi là lục địa đứng đầu về triển khai dịch vụ Mobile Money. Trong đó, Kenya là quốc gia đầu tiên có dịch vụ Mobile Money và đã thành công với mô hình trung gian thanh toán M-PESA. M-PESA là dịch vụ thanh toán điện tử giá trị thấp và tích lũy giá trị ở Kenya có thể truy cập từ các loại điện thoại di động thông thường.

Để truy cập dịch vụ, trước tiên khách hàng phải đăng ký tại một đại lý bán lẻ chính thức của M-PESA. Sau đó, khách hàng được cấp cho một tài khoản tiền điện tử riêng được kết nối với số thuê bao điện thoại di động của mình và có thể truy cập dễ dàng qua một ứng dụng được tích hợp trong các thẻ định danh thuê bao (SIM) của điện thoại di động. Ứng dụng này có hai chức năng: Một là, cho phép khách hàng gửi và rút tiền mặt từ tài khoản của mình bằng cách đổi tiền mặt lấy tiền điện tử tại một mạng lưới các cửa hàng bán lẻ. Hai là cho phép người dùng chuyển tiền cho người khác, thanh toán hóa đơn, ứng tiền tự động (airtime credit).

Các cửa hàng bán lẻ được Safaricom, công ty con của Vodafone, trả phí cho mỗi lần họ đổi tiền mặt thành tiền điện tử M-PESA theo yêu cầu của khách hàng. Tất cả giao dịch M-PESA đều được bảo hộ và báo cáo theo thời gian thực sử dụng công nghệ SMS bảo mật.

Mô tả các giao dịch của M-PESA

Sự hiện diện của M-PESA ở các khu vực nông thôn đặc biệt quan trọng vì khả năng tiếp cận với các dịch vụ tài chính ở những khu vực như vậy rất hạn chế. Bên cạnh đó, khả năng sử dụng các cửa hàng bán lẻ sẵn có như các đại lý nhận tiền/chuyển tiền M-PESA làm giảm chi phí, tăng sự thuận lợi và cũng giảm chi phí tiếp cận so với các đại lý dịch vụ tài chính khác.

Tiềm năng lớn

Trong bối cảnh dịch COVID-19 diễn biến rất phức tạp với nhiều nguồn lây lan khác nhau, mà giao dịch tiền mặt cũng là một nguyên nhân, Chính phủ nhiều nước đã hạn chế dùng tiền mặt, giảm thiểu rủi ro lây lan dịch bệnh. Với Việt Nam, Chính phủ đã có yêu cầu tại Chỉ thị 11 (ngày 4/3/2020) cần đẩy nhanh tiến độ triển khai thí điểm Mobile Money (tiền di động).

Mobile Money được hiểu là sử dụng tài khoản viễn thông để thanh toán cho các dịch vụ có giá trị nhỏ, góp phần hạn chế việc sử dụng tiền mặt trong thanh toán. Mobile Money bao gồm các dịch vụ chi trả di động (giao dịch lẻ và thanh toán hoá đơn), chuyển tiền qua mạng di động, chuyển tiền giữa các thuê bao, những giao dịch tín dụng nhỏ, quản lý tài khoản qua máy di động,…và những dịch vụ tương tự.

Theo báo cáo của Viện Đào tạo và nghiên cứu BIDV, tại Việt Nam, Mobile Money là dịch vụ tương đối mới, nhưng có nhiều tiềm năng phát triển mạnh mẽ trong tương lai xét về cả phía cung và cầu. Theo đó, về phía cung, Việt Nam có lượng lớn thuê bao điện thoại, khoảng 129,5 triệu thuê bao, trong đó số điện thoại di động băng rộng 3G và 4G là hơn 61,3 triệu thuê bao, mạng điện thoại di động đã được phủ kín hầu hết các địa phương trên toàn quốc. Với 43,7 triệu người dùng smartphones (chiếm 45% dân số năm 2019), Việt Nam đang ở mức trung bình khu vực, cao hơn so với Ấn Độ, Philippines, Indonesia và Thái Lan.

Tỷ trọng tiền mặt trên tổng phương tiện thanh toán của Việt Nam năm 2019 là 11,33% (giảm 0,45% so 2018), theo đó phải phấn đấu quyết liệt mới có thể đạt mục tiêu khoảng 10% cuối năm 2020 theo định hướng Chính phủ. Tỷ lệ tiền mặt trong lưu thông/GDP của Việt Nam năm 2019 là 20,2%, cao hơn nhiều so với các nước trong khu vực.

Giới chuyên gia cho rằng, phát triển các hình thức thanh toán mới, hiện đại (trong đó có Mobile Money) sẽ góp phần thúc đẩy tài chính toàn diện, đây cũng là một trong các mục tiêu trọng tâm của Chính phủ tại Chiến lược phát triển tài chính toàn diện đã được ban hành tháng 1/2020.

Lợi ích với người dân

Về bản chất, Mobile Money tương tự như ví điện tử (cũng là một dạng tiền điện tử e–money) nhưng khác so với Mobile Banking (dịch vụ ngân hàng qua di động) ở chỗ Mobile Banking là công cụ của ngân hàng, kết nối với tài khoản khách hàng để thực hiện các dịch vụ truyền thống như gửi tiền, cho vay, thanh toán...

Trong khi, Mobile Money chủ yếu được dùng để thực hiện giao dịch thanh toán, chuyển tiền với giá trị giao dịch nhỏ. Các doanh nghiệp viễn thông như Viettel, MobiFone, VNPT cũng cho biết đã sẵn sàng chuẩn bị mọi điều kiện cần thiết và sẵn sàng cung ứng ngay dịch vụ Mobile Money nếu được cấp phép.

Việc sử dụng Mobile Money giúp quá trình thanh toán, mua bán trở nên dễ dàng và đơn giản hơn. Người dân có thể thanh toán, mua sắm mọi lúc, mọi nơi với thiết bị di động được kết nối internet mà không cần tiền mặt, quẹt thẻ hay chuyển tiền.

Điểm khác biệt lớn giữa Mobile Money với ví điện tử và Mobile Banking đó chính là người dùng không cần có liên kết với tài khoản ngân hàng.

Điều này cho phép người dùng ở các vùng sâu, vùng xa, nông thôn có thể dễ dàng thực hiện thanh toán, thực hiện các dịch vụ khác có giá trị nhỏ. Bởi dịch vụ này có độ phủ cao, thanh toán nhanh chóng đến 100% người dân…

Những vấn đề cần lưu ý

Theo các chuyên gia tài chính ngân hàng, Việt Nam cần lưu ý một số thách thức để có cơ chế, chính sách phù hợp khi triển khai Mobile Money. Chẳng hạn, việc định danh, xác thực (KYC) khách hàng do các doanh nghiệp viễn thông tự thiết lập có thể không đảm bảo chính xác khách hàng, đặc biệt trong tình trạng SIM rác vẫn tràn lan như hiện nay. Tình trạng sim rác tràn lan có nguy cơ dẫn tới các hành vi mạo danh khách hàng trong việc mở và sử dụng Mobile-Money, thực hiện các giao dịch giả mạo, gian lận, giao dịch bất hợp pháp bằng Mobile-Money.

Bên cạnh đó là rủi ro trong công tác phòng, chống rửa tiền và tài trợ khủng bố; rủi ro phát sinh từ giao dịch tiền mặt khi các doanh nghiệp viễn thông khó có thể kiểm soát chính xác số lượng, giá trị tiền mặt các điểm kinh doanh đã nhận của khách hàng; rủi ro trong công tác kho quỹ, an toàn kho quỹ đối với các điểm kinh doanh; rủi ro xảy ra trong trường hợp các khách hàng không đủ khả năng chi trả...

Ngoài ra là vấn đề kỹ thuật công nghệ, hạ tầng viễn thông, cơ sở vật chất, công nghệ thông tin không đáp ứng các điều kiện an toàn, bảo mật, gây lộ, lọt thông tin của khách hàng, mất tiền trên tài khoản Mobile Money của khách hàng. Chưa kể những lo ngại về cạnh tranh không bình đẳng giữa các tổ chức cung ứng dịch vụ trung gian thanh toán ví điện tử và các doanh nghiệp cung cấp dịch vụ Mobile Money...

Có thể bạn quan tâm

11:00, 02/03/2020

04:03, 24/05/2019

05:22, 14/04/2019