Triển vọng của Công ty CP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) có vẻ như vẫn đang bị phân vân giữa quan ngại và kỳ vọng về cơ hội kinh doanh và lợi thế doanh nghiệp.

Cổ phiếu SCS liên tục “tuột dốc” từ đỉnh trên 82.000đ/cp vào đầu năm, xuống dưới 60.000đ/cp vào ngày 21/4/2025.

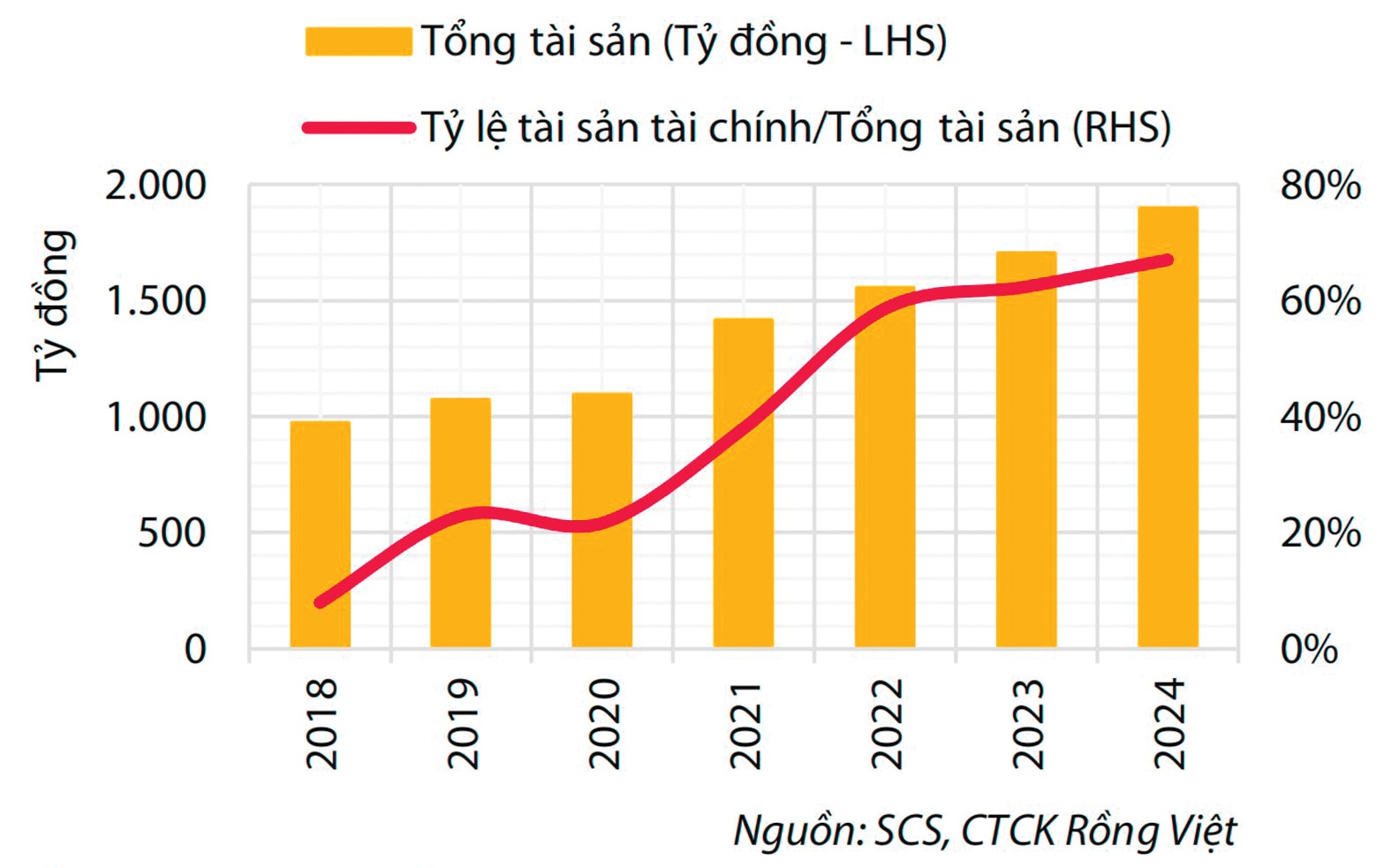

Năm 2024, SCS ghi nhận kết quả kinh doanh tích cực với lợi nhuận cao nhất kể từ khi công ty này đi vào hoạt động. Theo đó, doanh thu của doanh nghiệp này lần đầu tiên trong lịch sử vượt 1.000 tỷ đồng, tăng 47% so với năm 2023. Lợi nhuận trước thuế và lãi ròng lần lượt đạt 783 tỷ đồng và 693 tỷ đồng, tương ứng tăng 38% và 39% so với năm 2023. SCS chiếm khoảng 49% thị phần hiện tại tại sân bay Tân Sơn Nhất, phản ánh sự phục hồi mạnh mẽ của ngành hàng không, lượng hàng hóa vận chuyển tăng cao.

Do đó, quan ngại cũng mở ra khi theo tiến độ, sân bay Long Thành (LTIA) sẽ được đưa vào khai thác đầu năm 2026. Theo đó, tiềm năng tăng trưởng dài hạn của SCS sẽ phụ thuộc rất lớn vào kết quả lựa chọn đơn vị khai thác. Nếu SCS được chọn, đây sẽ là “bệ phóng” cho doanh nghiệp này. Ngược lại, nếu không được lựa chọn, cùng với việc hàng hóa thông quan quốc tế sẽ được vận chuyển chủ yếu tại sân bay Long Thành để giảm tải cho sân bay Tân Sân Nhất, thì SCS tất yếu sẽ sụt giảm doanh thu.

SCS sẽ phải tham gia đấu giá sau khi ACV triển khai rà soát, dự kiến áp dụng mức giá, khung giá dịch vụ chuyên ngành hàng không và phương án giá dịch vụ tại LTIA, trình Cục Hàng không để trình Bộ Xây dựng. VDSC dự báo nếu không được chọn, SCS có thể giảm 10% thị phần vào năm 2027, chỉ tập trung vào các hãng hàng không giá rẻ tại Tân Sơn Nhất. Doanh thu dự phóng giảm với CAGR giảm 7% giai đoạn 2025-2029. Trong trường hợp được chọn, SCS sẽ duy trì khách hàng và sản lượng hàng hóa quốc tế, giữ vững thị phần 19% trong giai đoạn 2025-2029. Doanh thu dự phóng tăng trưởng với CAGR 12% trong giai đoạn này.

Bên cạnh đó, năm 2025, ưu đãi thuế mà SCS được hưởng (0% đối với thu nhập từ dự án đầu tư xây dựng mới công trình Nhà ga hàng hoá sân bay Tân Sơn Nhất với thời hạn 15 năm kể từ năm 2010, miễn thuế phải nộp trong 4 năm từ năm 2010 đến năm 2013 và giảm 50% số thuế phải nộp trong 9 năm tiếp theo từ năm 2014) sẽ hết hạn. Ước tính, SCS sẽ mất hàng chục tỷ đồng do mất ưu đãi này.

Ngoài ra, biến động thương mại toàn cầu với chính sách thuế quan từ chính quyền Trump cũng gây lo ngại về việc giảm nhu cầu đầu tư linh kiện điện tử và mua sắm xuyên quốc gia, dẫn đến giảm lượng hàng hóa thông quan, vận chuyển của SCS từ năm nay. Tuy nhiên như quan ngại đầu tiên, khả năng này vẫn chưa có tín hiệu xảy ra rõ ràng.

Trở lại với “từ khóa” Nhà ga T3, công trình vừa được Thủ tướng Chính phủ Phạm Minh Chính chủ trì bấm nút khánh thành, với các công nghệ mới như ứng dụng công nghệ sinh trắc học toàn trình, cho phép hành khách đặt vé, làm thủ tục check-in và lên máy bay chỉ bằng nhận diện khuôn mặt thông qua ứng dụng VNeID, tích hợp với hệ thống của các hãng hàng không như Vietnam Airlines và Vietjet…, sẽ giúp các doanh nghiệp cung cấp dịch vụ hàng không như SCS và AST hưởng lợi trực tiếp, theo KBSV.

Đối với khách quốc tế (Lĩnh vực khai thác hàng hóa quốc tế chiếm tỷ trọng 85% - 90% tổng doanh thu của SCS từ khi đi vào hoạt động), SCS đang chờ đợi cơ hội trúng thầu LTIA. Hiện nay, ngoài năng lực cạnh tranh vượt trội, mối quan tâm về nhà ga hàng hóa của SCS cũng giúp doanh nghiệp được đánh giá “thiên thời địa lợi nhân hòa” hơn. Được biết SCS là doanh nghiệp duy nhất cùng ACV, trực tiếp làm việc với nhà tư vấn Incheon (Hàn Quốc) để thảo luận về thiết kế kiến trúc, công năng, ứng dụng công nghệ, tư vấn khai thác và vận hành. Do đó, VDSC cho rằng có thể nghiêng về khả năng nhà ga số 1 được vận hành bởi một đơn vị duy nhất.

Trong khi đó, nhà ga số 2 nhận được sự quan tâm củaVietnam Airlines (HSX: HVN) và Viettel Post (HSX: VTP). Ít đối thủ, khả năng trúng thầu cao là triển vọng cho SCS trên đường đua tăng thị phần từ LTIA - Nhà ga 1.

Đối với sản lượng hàng hóa nội địa, khách hàng nội địa của SCS bao gồm Vietjet Air, Bamboo Airways và Vietravel Airlines. Trước dịch COVID-19, SCS gia tăng thị phần hàng nội địa nhờ xu hướng mở rộng của hãng hàng không giá rẻ. Nhưng kể từ năm 2022, hai khách hàng nội địa phải thu hẹp đội bay và cơ cấu lại tuyến/tần suất bay. Do đó, thị phần trong ba năm gần nhất của SCS giảm trung bình 111 điểm cơ bản/năm, theo VDSC. Với sự phục hồi của thị trường hàng không và dự phóng khả năng các hãng bổ sung đội tàu bay khi nhận máy bay mới theo lịch đặt hàng trước đó trong năm nay (VJA) và mua mới trong hợp tác thương mại Việt - Mỹ, dự phóng sản lượng hàng hóa nội địa của SCS sẽ đạt tốc độ tăng trưởng kép 2 chữ số trong 2025-2029.

Tuy các kỳ vọng là có cơ sở nhưng những tác động ngắn hạn vẫn khó tránh ảnh hưởng đến SCS. Việc thị trường điều chỉnh kỳ vọng với SCS, theo đánh giá của nhiều chuyên gia, sẽ giúp cổ phiếu SCS phù hợp đầu tư cổ tức với giá rẻ hơn. VDSC định giá, dù triển vọng trong năm 2025 của SCS được dự báo sẽ tích cực nhưng diễn biến giá cổ phiếu đã giảm 14,2% cho đến thời điểm này, tương đương P/E fwd 2025 là 10,4x (thấp hơn 28% so với mức trung vị ngành). Điều này hàm ý thị trường dành sự quan tâm về triển vọng dài hạn của SCS, và “nghi ngờ” với khả năng SCS được lựa chọn là đơn vị khai thác nhà ga số 1 tại LTIA.

SCS cũng có thể tìm các giải pháp để bù đắp khoản hụt ưu đãi thuế từ cải thiện doanh thu với giá thuê văn phòng tốt hơn khi thị trường bất động sản phục hồi (mảng đóng góp khoảng 7% cho SCS); đồng thời ứng dụng công nghệ, tối ưu chi phí nhân công để giảm chi phí sản xuất.

Ngày 20/4, Vietjet thông báo chính thức triển khai hoạt động tự phục vụ mặt đất cho các chuyến bay của Hãng đi/đến tại Cảng HKQT Tân Sơn Nhất (trước đó do công ty Cổ phần phục vụ mặt đất Sài Gòn (SAGS) phục vụ. Một số chuyến bay đi và đến từ cảng HKQT Tân Sơn Nhất của Vietjet đã phải điều chỉnh lịch bay.

SCS cũng có thông báo về việc chấm dứt hợp đồng cung cấp hoạt động phục vụ mặt đất trọn gói cho Vietjet.

Tuy nhiên sau đó theo như thống nhất giữa hai bên, Vietjet đã có văn bản đề nghị SAGS trước mắt hỗ trợ phục vụ khai thác mặt đất cho các chuyến bay quốc tế đến và đi của Vietjet từ ngày 22/4 đến ngày 22/5 (tập trung vào dịch vụ sân đỗ).

Những thay đổi giữa 2 doanh nghiệp hãng bay và nhà cung cấp dịch vụ mặt đất như "nốt nhạc" rung lên trong chặng đường cuối hợp tác của 2 bên nhưng cũng cho thấy những rủi ro, quan ngại về triển vọng kinh doanh của SCS trong tương lai là có cơ sở.