Công nghệ số đã và đang đóng vai trò vô cùng quan trọng trong quá trình thúc đẩy phát triển tài chính toàn diện ở Việt Nam.

Phóng viên Tạp chí DĐDN đã có cuộc trao đổi với ông Nguyễn Quang Trung, Chuyên gia chuyển đổi số, xung quanh việc phát triển tài chính toàn diện của Việt Nam trong thời đại công nghệ số.

Ông Nguyễn Quang Trung, Chuyên gia chuyển đổi số.

- Thưa ông, trong thời đại công nghệ số, tài chính toàn diện tác động như thế nào đối với sự phát triển kinh tế, xã hội tại Việt Nam?

Tài chính toàn diện (TCTD) là trụ cột quan trọng của tăng trưởng kinh tế và giảm nghèo bền vững, góp phần huy động và sử dụng hiệu quả nguồn lực xã hội. TCTD là việc cung cấp dịch vụ tài chính phù hợp và thuận tiện cho mọi cá nhân và tổ chức, đặc biệt đối với người có thu nhập thấp và dễ bị tổn thương nhằm tăng cường cơ hội tiếp cận tài chính, góp phần tạo cơ hội sinh kế, luân chuyển dòng vốn đầu tư và tiết kiệm trong xã hội, qua đó thúc đẩy tăng trưởng kinh tế.

TCTD có một số tác động sau đây: Thứ nhất, thúc đẩy quá trình tăng trưởng kinh tế, thông qua việc gia tăng tiết kiệm và đầu tư. Thứ hai, người nghèo được tiếp cận các dịch vụ tài chính phù hợp với giá cả phải chăng. Thứ ba, tăng thu nhập, xóa đói giảm nghèo và tăng phúc lợi cho người nghèo. Thứ tư, cung cấp một nền tảng thúc đẩy giáo dục tài chính, tạo thói quen tiết kiệm. Thứ năm, chống thất thoát trong việc phân phối những khoản trợ cấp và các khoản phúc lợi khác của Chính phủ thông qua tài khoản.

- Theo ông, công nghệ số đóng vai trò gì trong phát triển tài chính toàn diện ở Việt Nam?

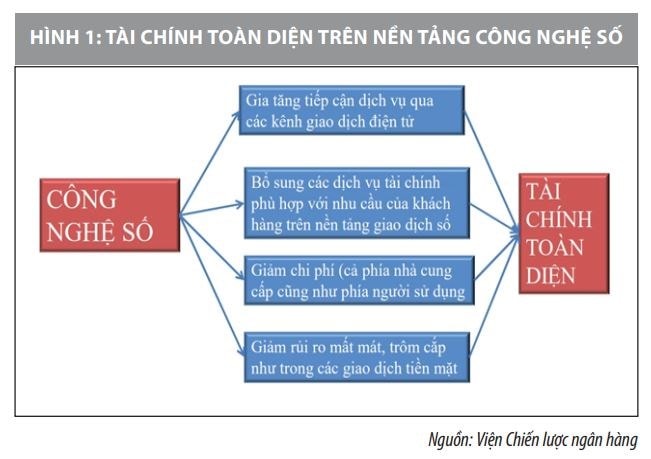

Công nghệ số có vai trò chiến lược quan trọng trong phát triển TCTD ở Việt nam, đó là gia tăng tiếp cận dịch vụ qua các kênh giao dịch điện tử; Bổ sung các dịch vụ tài chính phù hợp với nhu cầu của khách hàng trên nền tảng giao dịch số; Giảm chi phí (cả phía nhà cung cấp cũng như phía người sử dụng); Giảm rủi ro mất mát, trộm cắp như thường xảy ra trong các giao dịch tiền mặt.

- Tính đến nay, Việt Nam đã triển khai những chính sách nào thúc đẩy tài chính toàn diện trong bối cảnh công nghệ số, thưa ông?

Một số chính sách đã được xây dựng và ban hành bước đầu đem lại hiệu quả trong triển khai TCTD, cụ thể đó là: Chính sách hỗ trợ tín dụng phát triển nông nghiệp, nông thôn được triển khai từ năm 2010; Đề án đẩy mạnh thanh toán không dùng tiền mặt tại Việt Nam do Thủ tướng Chính phủ ban hành, thực hiện từ 2006 đến nay và đang triển khai cho giai đoạn năm 2016-2020; Đề án xây dựng và phát triển hệ thống tài chính vi mô tại Việt Nam đến năm 2020 được Thủ tướng Chính phủ phê duyệt từ năm 2011; Đề án Nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế được ban hành với mục tiêu đến năm 2020, nâng cao khả năng tiếp cận các dịch vụ ngân hàng cơ bản phù hợp với nhu cầu, có chất lượng, có mức chi phí hợp lý đối với đại bộ phận dân cư ở độ tuổi trưởng thành và doanh nghiệp, nhất là dân cư ở vùng nông thôn, vùng sâu, vùng xa, các doanh nghiệp nhỏ và vừa, dựa trên hệ thống các TCTD hoạt động an toàn, lành mạnh, có trách nhiệm và phát triển bền vững.

- Vậy theo ông, trong thời đại công nghệ số, cần có những giải pháp nào để thúc đẩy thanh toán không dùng tiền mặt trong nhân dân?

Theo tôi, những giải pháp thúc đẩy thanh toán không dùng tiền mặt trong nhân dân, đó là:

Thứ nhất, điều chỉnh mức phí hợp lý cho những khách hàng có nhiều giao dịch trong một ngày, nhất là những giao dịch nhỏ. Ngoài ra cần thúc đẩy việc triển khai thanh toán qua ngân hàng đối với việc thu phí các dịch vụ công.

Thứ hai, mở rộng mạng lưới các điểm chấp nhận thanh toán, nhanh chóng xây dựng cơ sở dữ liệu liên thông cấp quốc gia. Nếu được hưởng nhiều lợi ích như không bị thu phí cao, được nhận nhiều khuyến mãi..., người tiêu dùng sẽ thay đổi thói quen, chuyển sang thanh toán không tiền mặt.

Thứ ba, cơ quan chức năng cần tiếp tục chỉ đạo các tổ chức cung ứng dịch vụ thanh toán, tổ chức cung ứng dịch vụ trung gian thanh toán nghiên cứu, ứng dụng công nghệ mới, hiện đại vào các sản phẩm, dịch vụ thanh toán bảo đảm tiện ích, an toàn, bảo mật, chi phí hợp lý.

Ngoài ra, việc khuyến khích người dùng thanh toán không dùng tiền mặt cần được thực hiện dài hơi và liên tục. Đồng thời phải đẩy mạnh hoạt động truyền thông đồng bộ và có hiệu quả trong việc phổ biến kiến thức, nâng cao nhận thức, thay đổi hành vi và cách thức thanh toán tiêu dùng của người dân...

- Trong quản lý tài chính số, việc quản lý tài khoản, minh bạch thông tin, tránh lộ lọt thông tin cá nhân là rất quan trọng. Vậy những biện pháp an toàn nào cần được các ngân hàng, tổ chức tài chính ứng dụng để đảm bảo tài chính toàn diện vận hành không có lỗ hổng, thưa ông?

Bên cạnh chú trọng đầu tư, hoàn thiện cơ sở hạ tầng về công nghệ để có thể hiện đại, tự động hóa hầu hết các quy trình nghiệp vụ thông qua ứng dụng công nghệ số, cần tăng cường công tác quản lý an ninh mạng. Bản thân các ngân hàng, tổ chức tài chính phải tiếp cận dần với các chuẩn mực an toàn thông tin của thế giới để đảm bảo an toàn cho hệ thống thanh toán.

Ngoài ra, cần phát hiện, đấu tranh, phòng ngừa, ngăn chặn và xử lý các hành vi vi phạm pháp luật trong lĩnh vực thanh toán số. Đặc biệt, cần chú trọng nâng cao chất lượng nguồn nhân lực, nhất là nguồn nhân lực công nghệ cao cho NHNN và các TCTD để nghiên cứu, áp dụng và triển khai các thành quả của công nghệ 4.0 vào trong quá trình quản trị, vận hành và cung cấp dịch vụ của hệ thống ngân hàng một cách an toàn và hiệu quả.

- Tài chính toàn diện bao gồm cung cấp nguồn vốn, sản phẩm, dịch vụ... và hướng đến những khách hàng yếu thế, tổn thương. Đây là nhóm khách hàng thường đi sau về công nghệ số và cũng dễ bị tác động bởi các sản phẩm tài chính số không chính thống. Vai trò của Nhà nước đối với vấn đề này như thế nào, thưa ông?

Vai trò của Nhà nước cần được thể hiện thông qua việc: Hoàn thiện khuôn khổ pháp lý để thúc đẩy việc phát triển các dịch vụ ngân hàng như tín dụng, thanh toán, hoạt động bảo lãnh, cung cấp dịch vụ tài chính…; Xây dựng hành lang pháp lý nhằm tạo điều kiện cho sự phát triển sản phẩm, dịch vụ thanh toán; Xây dựng một hệ thống các tổ chức cung ứng dịch vụ tài chính hoạt động an toàn, hiệu quả và có trách nhiệm. Trong đó, phát huy vai trò của các tổ chức tài chính vi mô và các TCTD phi ngân hàng, cùng những loại hình định chế đặc biệt khác như Ngân hàng Chính sách xã hội, Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam…

Bên cạnh đó, cần tăng cường đầu tư vào cơ sở hạ tầng về di động và internet, tạo nền tảng cho sự phát triển số hóa dịch vụ tài chính- ngân hàng nói chung và các công ty fintech nói riêng; Đơn giản hóa các thủ tục hành chính; đưa ra các chính sách miễn, giảm thuế; khuyến khích thu hút đầu tư trong lĩnh vực fintech.

Ngoài ra, cần tạo cơ chế huy động nguồn cho các tổ chức cung cấp tài chính chuyên phục vụ người nghèo; đồng thời hoàn thiện cơ chế hoặc giải pháp hỗ trợ trực tiếp nhằm tạo nguồn vốn hoạt động cho các tổ chức cung cấp tài chính vi mô.

Xin trân trọng cảm ơn ông!

Có thể bạn quan tâm

Phát triển tài chính toàn diện (Kỳ I): Kinh nghiệm từ các quốc gia

06:00, 18/09/2020

TIN NÓNG CHÍNH PHỦ 15/9: Ban Chỉ đạo quốc gia về tài chính toàn diện hoạt động như thế nào?

19:15, 15/09/2020

Thủ tướng Nguyễn Xuân Phúc làm trưởng Ban chỉ đạo quốc gia về tài chính toàn diện

19:13, 14/09/2020

UOB BizMerchant được trao giải thưởng Sáng Kiến Tài Chính Toàn Diện

20:36, 27/05/2020

.jpg "HDBank mở rộng giải pháp tài chính toàn diện, đồng hành doanh nghiệp tăng trưởng bền vững")

hỗ trợ SME")