Theo SSI, do thị trường chứng khoán (TTCK) Việt Nam tăng thời gian qua chủ yếu dựa vào dòng tiền của các nhà đầu tư (NĐT) cá nhân, nên đang tiềm ẩn rất nhiều rủi ro.

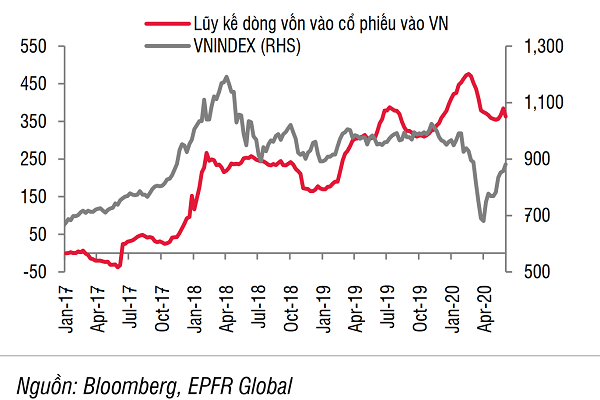

Dòng vốn chảy vào cổ phiếu Việt Nam thời gian qua

TTCK Việt Nam nằm trong nhóm các thị trường giảm điểm sâu nhất trong tháng 3 “đen tối” vừa qua nhưng cũng là một trong những thị trường có mức hồi phục mạnh nhất khi VN-Index đã tăng 36% từ mức đáy 662 điểm (31/3/2020) lên 900 điểm (10/6/2020).

Dòng tiền dồi dào từ các nhà đầu tư (NĐT) cá nhân trong nước đã thúc đẩy đà tăng của chỉ số này. Tính từ tháng 3- 5/2020, có gần 100 nghìn tài khoản mở mới – cao đột biến trong nhiều năm trở lại đây.

Trong khi đó, dòng vốn nước ngoài của các quỹ đầu tư chủ động đóng góp khá nhỏ trong đợt hồi phục này, nhưng đang có sự cải thiện trong những tuần gần đây. Dòng vốn các quỹ đầu tư đã trở lại TTCK Việt Nam trong tháng 5, nhưng đã quay đầu rút ròng trong 2 tuần đầu tháng 6. Giao dịch của khối ngoại trên TTCK có phần cải thiện sau chuỗi bán ròng liên tiếp 3 tháng, nhưng các phiên mua ròng và bán ròng vẫn đan xen. Nếu loại trừ các giao dịch đột biến liên quan đến mua/bán cổ phần tại VHM và MSN, tính từ đầu năm đến nay, khối ngoại vẫn bán ròng 17,8 nghìn tỷ đồng trên cả 3 sàn.

Tỷ trọng tiền mặt của quỹ VEIL (Dragon Capital) – quỹ chủ động lớn nhất tại thị trường Việt Nam, đã liên tục tăng từ đầu tháng 3 (1,31% tổng tài sản) đến giữa tháng 5 (6,38% tổng tài sản), nhưng giảm mạnh sau đó, hiện ở mức 1,84% tổng tài sản đang quản lý. Điều đó cho thấy quỹ này đã tái cơ cấu mạnh danh mục đầu tư.

Một quỹ lớn khác là VOF (Vinacapital) duy trì tỷ trọng tiền mặt tại cuối tháng 5 là 5,6% tổng tài sản, cao hơn mức 4,4 -5,0% của giai đoạn tháng 3 và tháng 4, tuy nhiên vẫn thấp hơn mức đầu năm là 6,4%. Một số quỹ khác cũng gia tăng tỷ trọng tiền mặt mạnh vào tháng 3 nhưng đã giải ngân trở lại trong tháng 4.

Dòng vốn ETF có diễn biến tích cực với 943 tỷ đồng vốn tăng thêm tính từ đầu tháng 5 đến nay. Đóng góp chủ yếu là từ các quỹ ETF nội là VFMVN Diamond ETF (1.133 tỷ đồng) và SSIAM VNFIN Lead ETF (271 tỷ đồng).

Câu chuyện về kiểm soát dịch bệnh thành công, làn sóng dịch chuyển sản xuất sang Việt Nam, chính sách thúc đẩy đầu tư công… vẫn tạo nên sức hấp dẫn với TTCK Việt Nam trong dài hạn. Sau dịch bệnh, khẩu vị của nhà đầu tư nước ngoài đối với TTCK Việt Nam vẫn rất tốt. Tuy nhiên theo SSI, trong ngắn hạn, yếu tố rủi ro đang ở mức khá cao bởi thị trường tăng dựa vào dòng tiền của NĐT cá nhân trong thời gian vừa qua, có thể vào nhanh nhưng cũng rút rất nhanh khi có biến động mạnh.

Có thể bạn quan tâm

11:15, 24/06/2020

05:00, 24/06/2020

08:56, 20/06/2020

11:30, 17/06/2020

17:00, 12/06/2020

.jpg "VinaCapital nói gì về trạng thái phân hóa của chứng khoán Việt Nam?")