Việc rút gọn số bậc thuế thu nhập cá nhân không chỉ giúp giảm thủ tục hành chính, thuận tiện cho người nộp thuế mà còn tạo ra một môi trường thuế minh bạch, ổn định.

Hiện nay, theo khoản 2 Điều 22 Luật Thuế thu nhập cá nhân, biểu thuế lũy tiến từng phần áp dụng đối với thu nhập từ tiền lương, tiền công với 7 bậc thuế: 5%, 10%, 15%, 20%, 25%, 30% và 35%. Tuy nhiên, thực tế cho thấy biểu thuế hiện hành bộc lộ một số bất cập, nhiều bậc, khoảng cách giữa các bậc quá hẹp, dễ dẫn đến nhảy bậc thuế khi tổng hợp thu nhập cuối năm, làm tăng số thuế phải nộp và số lượng quyết toán thuế trong khi phần thuế tăng thêm không nhiều.

Theo Bộ Tài chính, áp dụng thuế thu nhập cá nhân theo các mức thuế suất lũy tiến từng phần là chính sách phổ biến trên thế giới nhằm đảm bảo tính công bằng theo chiều dọc (thuế phải trả tăng theo thu nhập). Tuy nhiên, xu hướng quốc tế gần đây cho thấy nhiều quốc gia đang điều chỉnh giảm số bậc thuế để đơn giản hóa chính sách. Ví dụ, Singapore hiện có tới 13 bậc thuế, trong khi các nước châu Âu, Bắc Mỹ, châu Úc thường áp dụng từ 5 đến 6 bậc. Hoa Kỳ sử dụng 7 bậc, còn Albania chỉ có 2 bậc. Tại châu Á, số bậc dao động từ 5 đến 13.

Nghiên cứu của Bộ Tài chính cho thấy mức thuế suất cao nhất ở một số quốc gia được điều chỉnh tăng lên trong năm 2024, ví dụ như Phần Lan tăng mức thuế suất cao nhất từ 57% lên 57,3%, Lithuania tăng từ 20% lên 32%, Mauritius tăng từ 15% lên 20%. Một số nước châu Á áp dụng mức thuế cao nhất là 45% (Nhật Bản, Hàn Quốc, Trung Quốc), mức 30% (Malaysia) và 35% (Philippines, Indonesia). Một số quốc gia áp dụng mức thuế thấp nhất là 0% (Malaysia, Algeria, Ấn Độ).

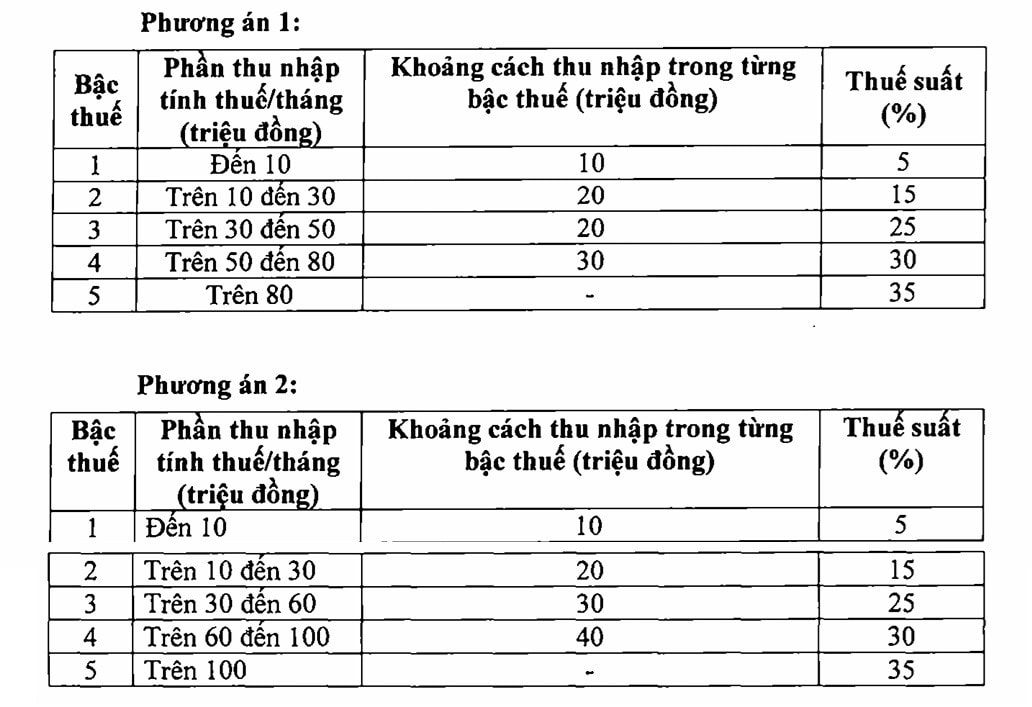

Sau quá trình rà soát biểu thuế hiện hành và tham khảo kinh nghiệm quốc tế, Bộ Tài chính đề xuất điều chỉnh theo hướng cắt giảm số bậc từ 7 xuống 5 bậc, đồng thời giãn khoảng cách giữa các bậc thu nhập để tăng khả năng điều tiết với người thu nhập cao mà vẫn đảm bảo sự công bằng, minh bạch, dễ hiểu và thuận tiện trong kê khai.

Cụ thể, tại Dự thảo Luật Thuế thu nhập cá nhân (sửa đổi), Bộ Tài chính đã đề xuất 2 phương án sửa đổi biểu thuế. Đối với phương án 1, những cá nhân có thu nhập tính thuế hiện đang ở bậc 1 sẽ không bị ảnh hưởng nhiều, tuy nhiên với việc điều chỉnh mức giảm trừ gia cảnh thì các cá nhân này sẽ được giảm thuế. Đối với các cá nhân có thu nhập ở các bậc từ bậc 2 trở lên sẽ được hưởng mức giảm thuế so với hiện tại. Ví dụ, cá nhân có thu nhập tính thuế 10 triệu đồng/tháng được giảm 250.000 đồng/tháng, thu nhập 30 triệu đồng/tháng giảm 850.000 đồng/tháng, thu nhập 40 triệu đồng/tháng giảm 750.000 đồng/tháng, và thu nhập 80 triệu đồng/tháng giảm 650.000 đồng/tháng.

Phương án 2 cơ bản mang lại mức giảm thuế tương đương phương án 1 cho những cá nhân có thu nhập tính thuế từ 50 triệu đồng/tháng trở xuống. Tuy nhiên, với những người có thu nhập tính thuế trên 50 triệu đồng/tháng, mức giảm thuế sẽ lớn hơn so với phương án 1, dẫn đến sự giảm mạnh hơn về số thu ngân sách nhà nước.

Theo bà Vũ Thu Hà, Phó Tổng Giám đốc Dịch vụ tư vấn Thuế, Deloitte Việt Nam, việc điều chỉnh biểu thuế lũy tiến là cần thiết để phù hợp với tốc độ phát triển kinh tế, tạo sức hấp dẫn thu hút nguồn nhân lực chất lượng cao, đồng thời hỗ trợ lực lượng lao động trong nước.

"Rút gọn các bậc thuế giúp giảm gánh nặng cho người nộp thuế ở nhóm thu nhập thấp, đặc biệt trong 3 bậc đầu”, bà Hà cho biết.

Đại diện Deloitte Việt Nam cũng nhấn mạnh, việc thiết kế lại biểu thuế cần điều chỉnh khoảng cách giữa các ngưỡng thu nhập một cách hợp lý, hạn chế hiện tượng nhảy bậc thuế và đảm bảo sự công bằng giữa người có mức thu nhập gần nhau. Một hệ thống thuế thu nhập cá nhân hợp lý sẽ góp phần điều tiết thu nhập hiệu quả, thúc đẩy tiêu dùng và tăng niềm tin vào chính sách thuế.

Đồng quan điểm, PGS, TS Phan Hữu Nghị, Phó Viện trưởng Viện Ngân hàng - Tài chính, Đại học Kinh tế Quốc dân cũng đánh giá, biểu thuế lũy tiến hiện nay có độ dày lớn, biên độ giữa các bậc lại quá hẹp, khiến mức thuế suất và số thuế tăng cao ngay cả khi thu nhập chỉ tăng nhẹ.

“Đề xuất rút gọn biểu thuế xuống còn 5 bậc là hợp lý, giúp đơn giản hóa hệ thống thuế mà vẫn đảm bảo nguồn thu ngân sách. Đồng thời, đây cũng là bước đi phù hợp để tăng tính công bằng, khuyến khích người lao động gia tăng thu nhập mà không lo bị đánh thuế quá mức”, chuyên gia này nhấn mạnh.