Đó là câu hỏi mà thị trường đang đặt ra hiện nay khi mà thanh khoản ngân hàng đang dư thừa, trong khi tín dụng tăng trưởng chậm và NHNN đã giãn lộ trình siết vốn ngắn hạn cho vay trung- dài hạn.

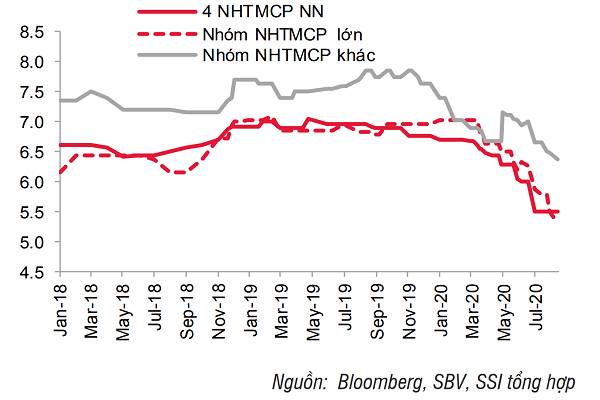

Lãi suất huy động kỳ hạn trên 12 tháng. ĐVT: %

Nhiều ý kiến cho rằng, việc giảm lãi suất cho vay sẽ không có nhiều ý nghĩa nếu như doanh nghiệp không vay được vốn tín dụng. Đúng là tín dụng những tháng đầu năm nay tăng trưởng èo uột, mà nguyên nhân một phần do cầu tín dụng yếu khi hoạt động sản xuất kinh doanh bị đình trệ vì dịch bệnh; một phần cũng bởi các ngân hàng siết chặt điều kiện vay vốn để phòng ngừa rủi ro nợ xấu. Số liệu thống kê của NHNN Việt Nam cho thấy, tính đến ngày 28/7, tín dụng mới chỉ tăng 3,45%, chưa bằng một nửa so với mức tăng của cùng kỳ năm ngoái.

Thế nhưng, hiện dịch bệnh đã tạm lắng, nhiều quốc gia trên thế giới đã mở cửa trở lại nền kinh tế. Cầu tín dụng vì thế cũng được dự báo sẽ tăng nhanh trở lại trong những tháng cuối năm nay. Bởi vậy, nếu mặt bằng lãi suất giảm sâu hơn sẽ càng tạo điều kiện cho doanh nghiệp tiết giảm chi phí vốn, qua đó hạ thấp giá thành sản phẩm– một yếu tố vô cùng quan trọng để nâng cao năng lực cạnh tranh trong bối cảnh nhu cầu toàn cầu đang sụt giảm mạnh vì đại dịch COVID-19.

Điều đó càng trở nên quan trọng hơn khi mà nhiều nước đã giảm lãi suất xuống rất thấp, thậm chí duy trì lãi suất thực âm để hỗ trợ doanh nghiệp. Trong khi công bằng mà nói, dù mặt bằng lãi suất trong nước đã giảm, song vẫn đang ở mức khá cao so với nhiều quốc gia trong khu vực và trên thế giới. Theo đó, ngoại trừ lãi suất cho vay ngắn hạn đối với các lĩnh vực ưu tiên bị giới hạn tối đa là 5%/năm theo quy định của NHNN, hiện mặt bằng lãi suất cho vay VND phổ biến ở mức 6,0-9,0%/năm đối với ngắn hạn; 9,0-11%/năm đối với trung và dài hạn. Theo thống kê của NHNN, các mức lãi suất này không có nhiều thay đổi so với thời điểm đầu năm nay.

Không phủ nhận những năm trước đây lạm phát tại Việt Nam thường đứng ở mức khá cao, trong khi lãi suất tiền gửi phải đảm bảo thực dương mới hút được tiền gửi tiết kiệm, đã khiến lãi suất huy động, kéo theo đó là lãi suất cho vay khó giảm. Ngoài ra, mức độ rủi ro của nền kinh tế nói chung, của doanh nghiệp nói riêng lớn cũng khiến lãi suất phải đủ cao để bù đắp.

Tuy nhiên hiện các yếu tố nói trên đang được cải thiện tích cực. Theo đó, lạm phát bình quân đã giảm liên tục từ mức 5,91% hồi tháng 2/2020 xuống còn 4,07% trong tháng 7 vừa qua, tức đã giảm về sát mục tiêu mà Chính phủ đề ra và dự báo sẽ còn giảm tiếp trong thời gian tới do cầu trong và ngoài nước đang giảm mạnh vì dịch bệnh.

Trong khi hiện thanh khoản ngân hàng đang dư thừa khá lớn. Do thanh khoản dư thừa, trong khi tín dụng gặp khó, nên các ngân hàng đang cho nhau vay mượn qua đêm với lãi suất chỉ ở mức 0,19%/năm, 1 tuần ở mức 0,32%/năm, 2 tuần là 0,34%/năm, tức chỉ nhỉnh hơn mức 0% một chút.

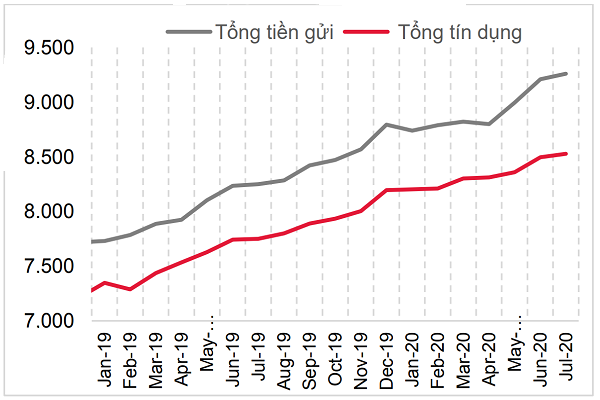

Tổng tín dụng và tiền gửi toàn hệ thống ngân hàng Việt Nam. ĐVT: Nghìn tỷ đồng

Lạm phát giảm nhanh, cộng thêm thanh khoản dư thừa khá lớn đã kéo mặt bằng lãi suất huy động liên tục giảm trong thời gian gần đây. Làn sóng giảm lãi suất ban đầu chỉ xuất hiện ở các NHTM Nhà nước lớn, nay đã lan sang cả các ngân hàng cổ phần nhỏ. Báo cáo thị trường tiền tệ gần đây của NHNN cũng ghi nhận mặt bằng lãi suất huy động tiền đồng đang có xu hướng giảm. Hiện, lãi suất huy động tiền đồng phổ biến ở mức 0,1- 0,2%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng; 3,7 - 4,25%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 4,4- 6,4%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến dưới 12 tháng; kỳ hạn từ 12 tháng trở lên ở mức 6,0 - 7,3%/năm.

Do lãi suất huy động giảm mạnh nên chênh lệch lãi suất cho vay và huy động đang khá lớn. Nhìn vào biểu lãi suất huy động và cho vay mà NHNN thống kê có thể thấy mức chênh lệch vào khoảng 3- 4%/năm tùy từng kỳ hạn.

Báo cáo kết quả kinh doanh 6 tháng đầu năm nay của các ngân hàng cũng cho thấy rõ điều đó khi mà nhiều ngân hàng vẫn ghi nhận mức lợi nhuận khá lớn, thậm chí vẫn duy trì đà tăng trưởng lợi nhuận khá cao so với năm trước, trong đó có đóng góp khá lớn từ hoạt động tín dụng (thu nhập lãi thuần). Theo dữ liệu từ FiinGroup, trong 6 tháng đầu năm nay, 10 ngân hàng đã hoàn thành 51,9% kế hoạch lợi nhuận năm 2020.

Điều đó cho thấy dư địa giảm thêm lãi suất cho vay của các ngân hàng là khá lớn. NHNN cũng đã 2 lần cắt giảm các mức lãi suất điều hành để tạo điều kiện cho các ngân hàng giảm lãi suất. Cũng với mục tiêu này, mới đây NHNN còn đã lùi thời hạn áp dụng tỷ lệ tối đa vốn ngắn hạn được dùng để cho vay trung- dài hạn của các nhà băng thêm 1 năm so với quy định hiện hành.

Thế nhưng cho đến nay, lãi suất cho vay vẫn chưa giảm như kỳ vọng. Liệu điều kiện hiện nay đã đủ để các ngân hàng giảm thêm lãi suất cho vay, hay NHNN phải cắt giảm tiếp lãi suất điều hành? Đó đang là câu hỏi mà các doanh nghiệp đang chờ lời giải đáp!

Có thể bạn quan tâm

Lãi vay còn cơ hội giảm thêm?

11:30, 20/08/2020

Nhiều ngân hàng tiếp tục giảm lãi vay hỗ trợ doanh nghiệp

04:00, 02/07/2020

Lãi vay còn dư địa giảm thêm!

15:00, 08/06/2020

VNDIRECT: Lãi suất cho vay sẽ tiếp tục giảm

00:46, 28/08/2020

Nên giảm cả lãi suất cho vay ngoại tệ

06:10, 06/05/2020

.jpg "Hỗ trợ lãi suất cho vay: Tăng hiệu quả cách nào?")