Với quy mô dòng tiền yếu và thị trường chưa có bệ đỡ từ nhóm cổ phiếu vốn hóa lớn, YSVN cho rằng thị trường vẫn có kịch bản giảm về vùng 1.100 điểm

>>> Chiến lược đầu tư nào hợp lý khi thị trường "con Gấu"?

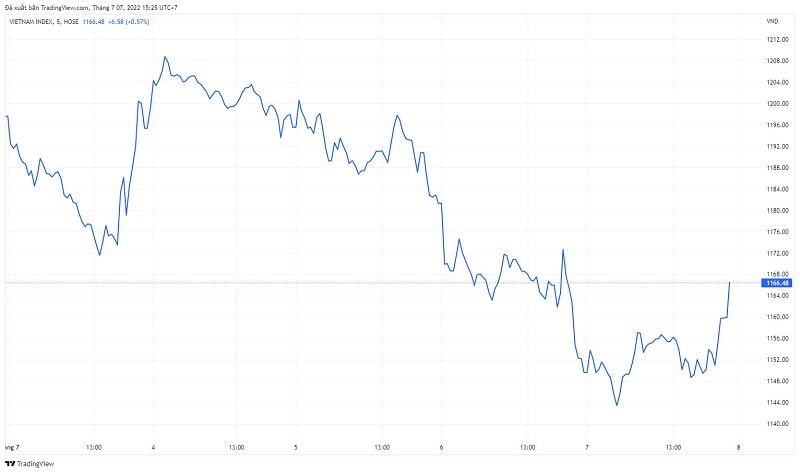

Đóng cửa thị trường hôm 7/7, chỉ số VN-Index tăng 16,87 điểm (1,47%) lên 1.166,48 điểm. Toàn sàn có 248 mã tăng, 183 mã giảm và 84 mã đứng giá. HNX-Index giảm 0,06 điểm (-0,02%) xuống 271,86 điểm. Toàn sàn có 92 mã tăng, 91 mã giảm và 61 mã đứng giá. UPCoM-Index tăng 0,16 điểm (0,19%) lên 86,38 điểm.

Biến động VN-Index trong tuần qua, đáng chú ý là đợt sụt giảm mạnh nhất trong hơn một năm qua vào phiên 6/7.

Thanh khoản thị trường ở mức thấp với tổng giá trị khớp lệnh đạt 9.042 tỷ đồng (giảm 32,5% so với phiên trước) thấp nhất kể từ ngày 27/11/2020 (9.011 tỷ đồng), trong đó, giá trị khớp lệnh riêng sàn HoSE giảm 30% xuống mức 7.759 tỷ đồng. Khối ngoại mua ròng gần 500 tỷ đồng ở sàn HoSE.

Đóng góp tích cực cho nhịp hồi phục hôm nay phải kể đến các mã như VIC, VIC, VHM, trong khi ở chiều ngược lại các mã đóng góp lớn cho đà giảm thị trường là GAS, EIB, FPT.

Nhóm VN30 cũng khởi sắc trong phiên hôm nay với 24 mã tăng giá, 4 mã giảm và 2 mã đứng giá.

Trong ngắn hạn, CTCK Yuanta Việt Nam (YSVN) cho rằng, chỉ số VN-Index có thể sẽ hồi phục. Đồng thời, thị trường vẫn đang trong giai đoạn tích lũy ngắn hạn cho nên thị trường có thể sẽ xuất hiện nhịp hồi. Tuy nhiên, với quy mô dòng tiền yếu và thị trường chưa có bệ đỡ từ nhóm cổ phiếu vốn hóa lớn, trong bối cảnh nhóm cổ phiếu dầu khí bị ảnh hưởng tiêu cực từ giá dầu thì YSVN cho rằng thị trường vẫn có kịch bản giảm về vùng 1.100 điểm của chỉ số VN-Index và cân bằng tại vùng này.

“Chúng tôi khuyến nghị các nhà đầu tư ngắn hạn có thể tiếp tục đứng ngoài thị trường và hạn chế bán tháo ở nhịp giảm. Đồng thời, các nhà đầu tư ngắn hạn tạm thời dừng mua ở giai đoạn hiện tại”, chuyên gia YSVN khuyến nghị.

Mới đây, trong báo cáo nửa cuối năm 2022, CTCK KBS đã hạ dự phóng chỉ số VN-Index thời điểm cuối năm 2022 xuống 1.418 điểm (từ mức 1.680 điểm đưa ra cuối quý 2), với kịch bản cơ sở suy thoái kinh tế Mỹ sẽ chưa diễn ra trong 2 quý cuối năm, dù rủi ro vẫn hiện hữu (tương đồng với tổng hợp dự báo các tổ chức tài chính trên thế giới xác suất suy thoái ở Mỹ trong 12 tháng tới là 40%).

Cụ thể hơn, KBSV duy trì dự báo tăng trưởng EPS bình quân của của các doanh nghiệp niêm yết trên sàn HSX ở mức 15,1% trong khi mức P/E mục tiêu cho năm 2022 giảm mạnh xuống 14,3 lần nhằm phản ánh rủi ro ngoại biên gia tăng.

Dù có kỳ vọng, TTCK vẫn bị YSVN hạ dự báo triển vọng ngắn hạn (ảnh: Quốc Tuấn)

Động lực tăng trưởng chính của thị trường trong 6 tháng cuối năm sẽ đến từ khả năng đề kháng tốt của nền kinh tế trước những áp lực gia tăng từ ngoại biên, cũng như đà tăng trưởng lợi nhuận các doanh nghiệp niêm yết.

KBSV kỳ vọng thị trường trong Quý 3 sẽ sớm bước vào nhịp hồi ngắn hạn, phản ứng với các chỉ tiêu vĩ mô tích cực được công bố, cũng như mùa báo cáo KQKD quý 2, đặc biệt sau nhịp điều chỉnh sâu ở nhóm cổ phiếu tính chu kỳ cao như ngân hàng, chứng khoán, bất động sản và các ngành liên quan. Dù vậy, kịch bản thị trường tạo đáy trung hạn thành công ngay trong quý 3 không được đánh giá cao. Thị trường chỉ thực sự có thể quay trở lại xu hướng tăng dài hạn và bền vững khi các rủi ro ngoại biên được giải toả (đặc biệt liên quan đến rủi ro suy thoái kinh tế Mỹ, lạm phát và FED nâng lãi suất).

Bên cạnh các rủi ro về suy thoái kinh tế Mỹ, các yếu tố rủi ro khác có ảnh hưởng lên thị trường cần quan tâm là lạm phát (đặc biệt trong giai đoạn cuối Quý 3 đầu Quý 4), biến động tỷ giá, tăng trưởng kinh tế trong nước, rủi ro từ thị trường trái phiếu doanh nghiệp, chính sách tiền tệ của SBV, dịch Covid-19 tại Trung Quốc, xung đột Nga – Ukraine, diễn biến giá dầu…

“Đối với triển vọng ngành trong nửa cuối năm, bộ phận phân tích doanh nghiệp của chúng tôi đánh giá tích cực với các ngành BĐS KCN, điện lực, công nghệ thông tin, bán lẻ, thuỷ sản, dầu khí”, KBSV đánh giá.