Thị trường trái phiếu doanh nghiệp (TPDN) thời gian tới sẽ thay đổi như thế nào khi Dự thảo Nghị định 153/2020 được các cơ quan Nhà nước sửa đổi, bổ sung và chính thức ban hành?

Theo dự báo của các chuyên gia, dù trầm lắng, song thị trường TPDN sẽ hướng tới giảm về lượng nhưng tăng về chất trong những tháng còn lại của quí 1/2022...

19/05: Diễn đàn “Phát triển thị trường trái phiếu doanh nghiệp hiệu quả, bền vững”

Theo đánh giá của các chuyên gia thời gian tới thị trường TPDN sẽ giảm về lượng nhưng tăng về chất

Theo ông Đinh Quang Hinh - Chuyên viên phân tích Công ty Chứng khoán VnDirect, các cơ quan quản lý đang chuẩn bị lấy ý kiến dự thảo sửa đổi Nghị định 153/2020. Những điểm chính trong việc sửa đổi này là:

Doanh nghiệp không được phát hành trái phiếu với mục đích góp vốn dưới mọi hình thức, mua cổ phần, mua trái phiếu của doanh nghiệp khác hay cho doanh nghiệp khác vay vốn.

Nếu nhà đầu tư phát hiện doanh nghiệp phát hành sử dụng nguồn vốn từ trái phiếu không đúng mục đích phát hành thì có quyền yêu cầu doanh nghiệp mua lại trái phiếu trước hạn. Theo đó, các nhà đầu tư có yêu cầu có xếp hạng tín nhiệm đối với doanh nghiệp phát hành và TPDN trong trường hợp phát hành: Cho nhà đầu tư chuyên nghiệp là cá nhân; Không có tài sản đảm bảo; Không có bảo lãnh thanh toán; Doanh nghiệp có có kết quả kinh doanh lỗ hoặc có lỗ lũy kế đến năm phát hành.

Việc sửa đổi dự thảo Nghị định 153/2002 còn tác động đến nhà đầu tư cá nhân; đó là bảo vệ nhà đầu tư cá nhân khỏi việc các công ty sử dụng công ty con để phát hành trái phiếu nhằm cơ cấu lại chính nguồn vốn nợ của mình để đảo nợ; Giảm thiểu gia tăng rủi ro cho nhà đầu tư cá nhân vì rủi ro sẽ tăng lên khi nguồn vốn từ trái phiếu được chuyển thành cổ phần của công ty khác; Đồng thời hạn chế việc dòng vốn lại tập trung sang các lĩnh vực rủi ro; Bảo vệ nhà đầu tư cá nhân khỏi việc doanh nghiệp sử dụng vốn sai mục đích, qua đó, thắt chặt hơn quy định rằng buộc dành cho doanh nghiệp, giảm thiểu những doanh nghiệp yếu phát hành trái phiếu tràn lan...

Qua đó, giúp phân loại và định giá trái phiếu chính xác hơn, hỗ trợ thị trường thứ cấp phát triển và tăng tính công khai, minh bạch, nâng cao chất lượng.

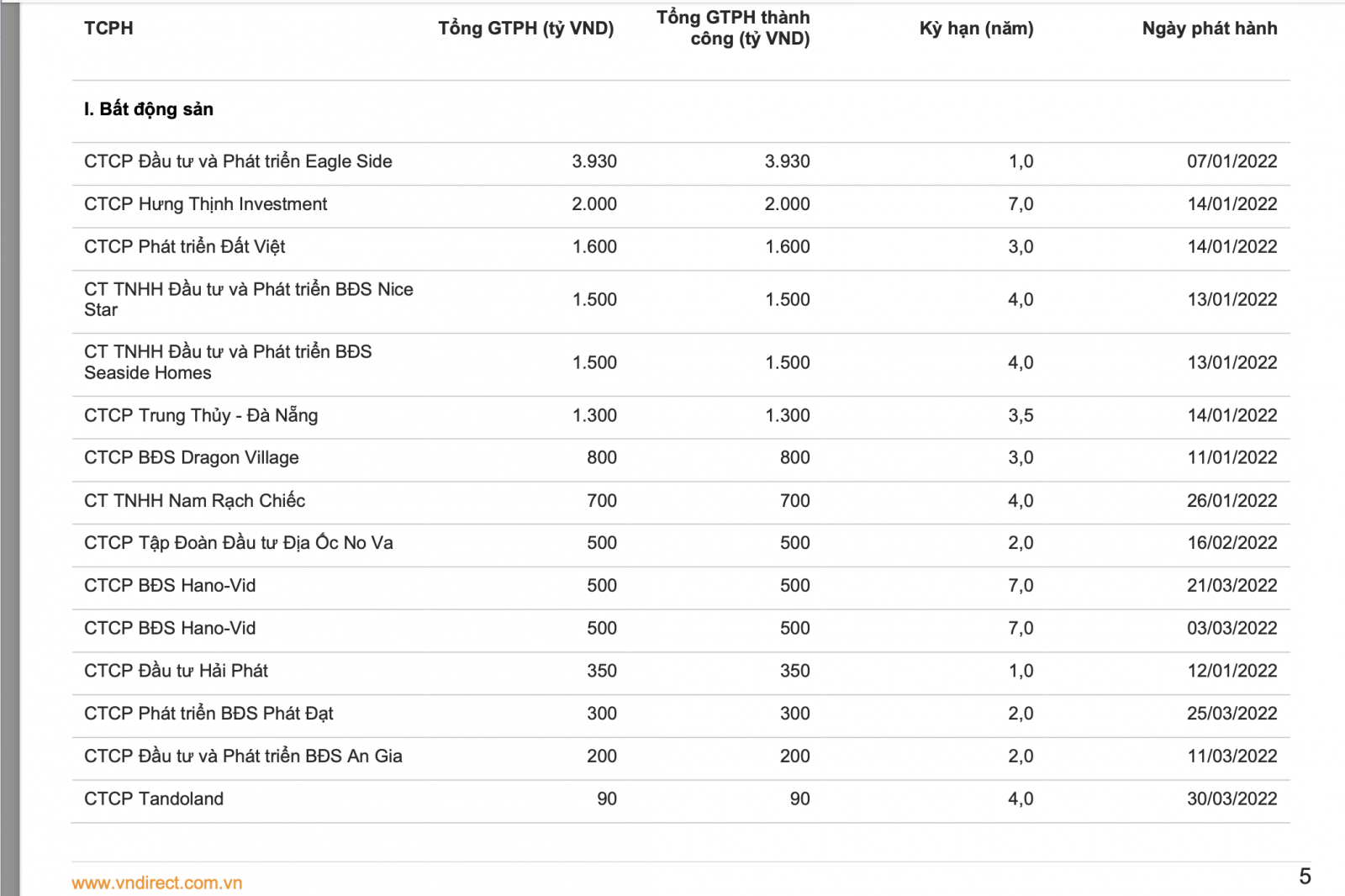

Các doanh nghiệp có tỷ lệ phát hành TPDN lớn nhất quý 1/2022

Tuy nhiên, dưới góc nhìn của nhiều chuyên gia việc sửa đổi sẽ tác động đến doanh nghiệp phát hành như hạn chế doanh nghiệp phát hành sử dụng nguồn vốn huy động từ TPDN cho các mục đích mua bán & sáp nhập (M&A). Khi lên kế hoạch phát hành, các doanh nghiệp cần phải tính toán cẩn thận khi cân nhắc giữa nhu cầu, kế hoạch sử dụng vốn và các yếu tố có thể ảnh hưởng đến tình hình hoạt động kinh doanh. Điều kiện này sẽ làm gia tăng chi phí cho doanh nghiệp phát hành khi phải thuê các bên xếp hạng tín nhiệm.

Thị trường trái phiếu doanh nghiệp còn dư địa tăng trưởng?

Thị trường TPDN vẫn là kênh huy động vốn quan trọng của doanh nghiệp và nền kinh tế. Chính phủ đặt mục tiêu phấn đấu đến năm 2025, quy một thị trường TPDN đạt 20% GDP và đạt 25% GDP cho đến năm 2030. Hiện nay, quy mô TPDN của Việt Nam đạt khoảng 17-18% GDP, điều này có nghĩa là quy mô thị trường TPDN vẫn còn dư địa để phát triển.

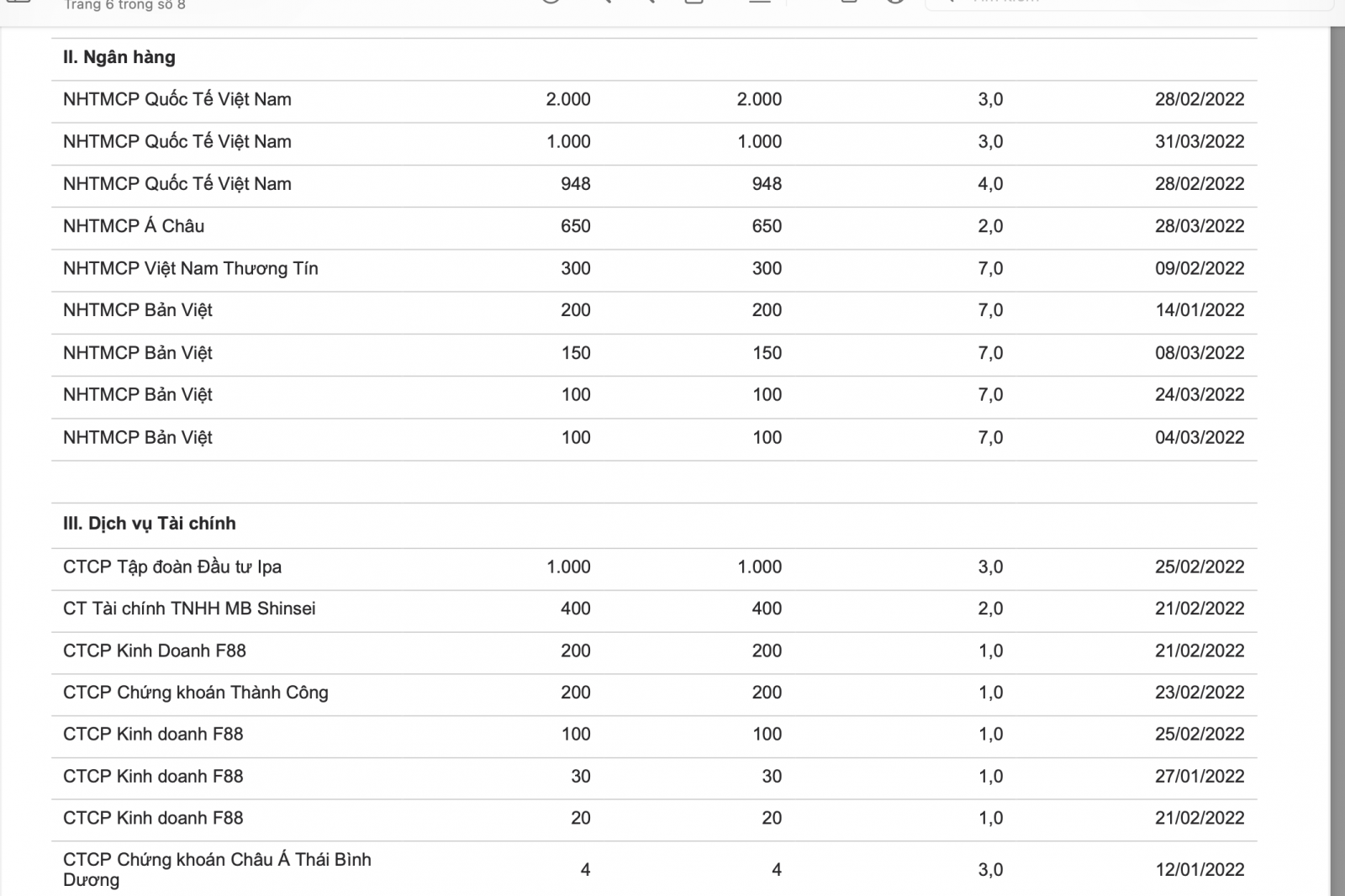

Các nhà băng có tỷ lệ phát hành TPDN lớn nhất quí 1/2022

Theo các chuyên gia quản lý Quỹ, thì dù giảm về lượng nhưng thị trường trái phiếu hướng đến sự tăng trưởng về chất. Những thông tư, nghị định của Chính phủ là cần thiết nhằm đảm bảo tính minh bạch và phát triển bền vững của thị trường TPDN. Trong năm 2022, VnDirect cho rằng những quy định chặt chẽ hơn sẽ có tác động ngắn hạn làm giảm giá trị TPDN riêng lẻ phát hành thành công trên thị trường. Tuy nhiên, “giảm về lượng nhưng sẽ tăng về chất”, dòng vốn sẽ được hướng tới những doanh nghiệp tốt có tài sản đảm bảo chất lượng, có dòng tiền ổn định, kế hoạch sử dụng vốn minh bạch và hiệu quả. Qua đó sẽ giúp thị trường TPDN phát triển lành mạnh hơn, bảo vệ tốt hơn cho nhà đầu tư khi vốn của họ được sử dụng đúng mục đích và hiệu quả.

Về phía cung, nhu cầu huy động vốn của các doanh nghiệp để mở rộng sản xuất kinh doanh sẽ tiếp tục tăng trưởng do nền kinh tế của Việt Nam được dự báo sẽ tăng trưởng nhanh trong giai đoạn 2022-2025 với tốc độ tăng trưởng GDP 6,5-7%/năm.

Về phía cầu, khi thị trường ngày càng minh bạch, chuyên nghiệp bởi những thay đổi chính sách, sẽ hút dòng tiền trong dài hạn nhờ nâng cao chất lượng và uy tín, trở thành một kênh đầu tư trung-dài hạn cách bền vững hơn.

Có thể bạn quan tâm

Thị trường trái phiếu doanh nghiệp còn dư địa tăng trưởng?

05:15, 16/05/2022

Xu hướng đường cong lợi suất trái phiếu các quý tới

05:20, 13/05/2022

Tài sản đảm bảo vẫn khó đảm bảo trái phiếu

14:00, 12/05/2022

_watermarked.jpg "Việt Nam vẫn là điểm sáng về niềm tin tiêu dùng tại ASEAN")

.jpg "Phó Chủ tịch SHB Đỗ Quang Vinh tham gia Đoàn Chủ tịch Hội Doanh nhân trẻ Việt Nam khóa VIII")