So với các thành phố lớn trong khu vực Châu Á Thái Bình Dương, thị trường văn phòng tại Hà Nội được kỳ vọng có tốc độ phục hồi nhanh sau đại dịch, đặc biệt vào cuối năm 2021 đến đầu năm 2022.

Thị trường văn phòng Hà Nội dự báo sẽ phục hồi mạnh mẽ vào năm 2022

Theo báo cáo thị trường bất động sản quý III/2020 của Savills Hà Nội, tổng nguồn cung văn phòng cho thuê tại Hà Nội đạt khoảng 1,9 triệu m², tăng 5% theo quý và 4% theo năm. Trong đó, dự án hạng A Capital Place mới ra mắt tại khu vực nội thành, cung cấp 93.300 m², là tòa văn phòng lớn nhất tại Hà Nội.

Cũng theo Savills Hà Nội, trong năm năm qua, nguồn cung văn phòng hạng A và B tăng trưởng bình quân 6%/năm trong khi hạng C tăng 3%/năm. Bên cạnh đó, giá thuê gộp trung bình tăng 6% theo quý và 3% theo năm.

Một nghịch lý là giá thuê tăng ổn định, tuy nhiên công suất thuê trung bình lại giảm 4 điểm % theo quý và giảm 1 điểm % theo năm. Nguyên nhân chủ yếu do giá thuê cao tại dự án mới ra mắt thị trường là Capital Place, dự án này cũng cung cấp một lượng lớn sàn cho thuê trong thời điểm dịch bệnh trở lại, do đó khó có thể lấp đầy ngay lập tức.

Tổng diện tích cho thuê thêm tháng 9/2020 đạt 11.300 m², cao nhất tại phân khúc hạng B và thuộc về khu vực phía Tây thành phố.

Theo ông Lê Tuấn Bình, Trưởng Bộ phận Cho thuê Thương mại Savills Hà Nội, mặc dù vậy Hà Nội vẫn là một thị trường có sức hút và khá ổn định trong bối cảnh hầu hết các thành phố lớn trong khu vực có mức giá thuê văn phòng (đặc biệt là phân khúc hạng A) giảm mạnh. Trong khu vực ASEAN, giá thuê tại Hà Nội chỉ xếp sau Singapore & TP.HCM.

Thị trường văn phòng Hà Nội được kỳ vọng có tốc độ phục hồi nhanh chóng sau đại dịch

Theo ông Bình, Việt Nam vẫn là điểm đến tốt nhất trong khu vực Châu Á trong dài hạn. So với các thành phố lớn trong khu vực Châu Á Thái Bình Dương, thị trường văn phòng tại Hà Nội vẫn được kỳ vọng có tốc độ phục hồi nhanh sau đại dịch, đặc biệt là vào nửa cuối năm 2021 cho đến đầu năm 2022 với nhiều dự án mới đi vào hoạt động và sự mở rộng danh mục đầu tư vào thị trường Việt Nam của các doanh nghiệp nước ngoài lớn.

Đại diện Savills Hà Nội cũng dự báo, trong thời gian tới, Hà Nội sẽ tiếp tục thu hút nguồn FDI lớn và nằm trong Top 5 tỉnh, thành phố có lượng FDI cao nhất cả nước với việc được Chính phủ xác định là địa phương đi đầu trong việc phục hồi kinh tế sau đại dịch. Một số ngành được kỳ vọng sẽ tăng trưởng mạnh mẽ trong thời điểm này gồm có: Thương mại điện tử, tài chính, ngân hàng, logistics, và công nghệ thông tin.

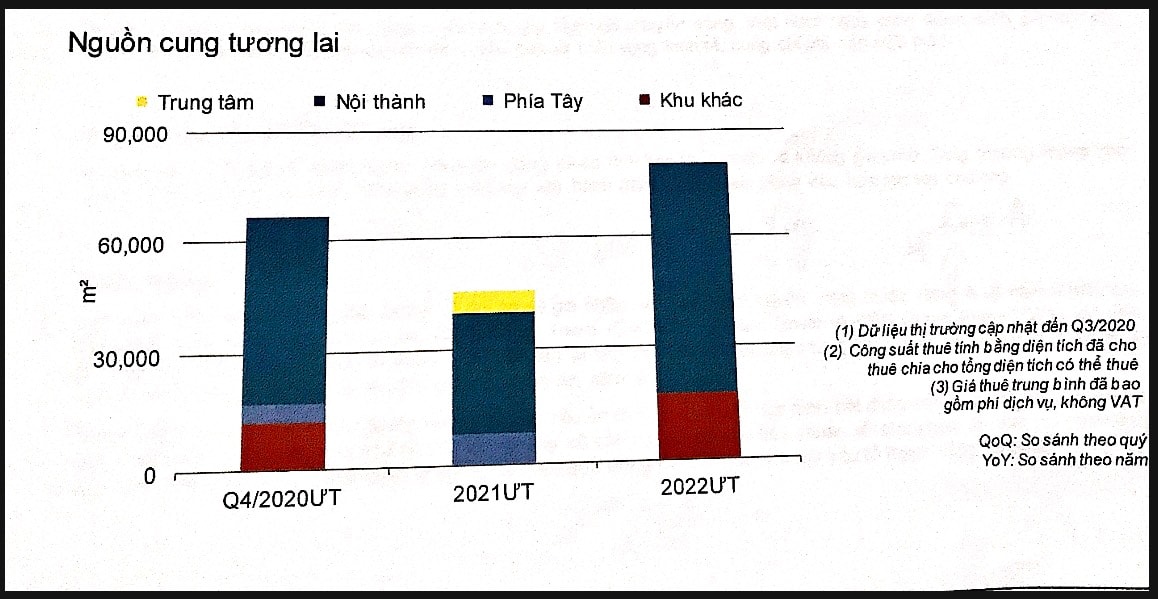

Dự báo, đến năm 2022, Hà Nội cho ra thị trường khoảng 192.000 m² từ 17 dự án sẽ gia nhập, với phần lớn nguồn cung thuộc hạng A và nằm ở khu vực nội thành.

Các dự án đáng chú ý bao gồm Century Tower ra mắt trong quý IV/2020, Vinfast Tower và BRG Grand Plaza ra mắt trong năm 2021 và Lotte Mall Hà Nội ra mắt trong năm 2022. Cùng với đó, ngày càng có nhiều diện tích văn phòng tại khối đế các tòa chung cư. Nguồn cung tương lai đáng kể có thể khiến công suất thuê trung bình giảm đi trong hai năm tới.

Ông Bình cho rằng, trong thời gian này, thị trường cần thêm các yếu tố tạo động lực phát triển đến từ chủ nhà và khách thuê, liên quan đến các điều khoản và chính sách ưu đãi.

Đơn cử, trong trường hợp khách thuê muốn có thêm các chiết khấu và giảm giá thuê trong dài hạn, khách thuê cần có những động thái sớm để cam kết thời hạn thuê dài hơn, đảm bảo công suất thuê của tòa nhà, đồng thời giảm thiểu rủi ro cho phía chủ nhà trong quá trình cho thuê.

Có thể bạn quan tâm

BẤT ĐỘNG SẢN PHỤC HỒI SAU ĐẠI DỊCH: Triển vọng phân khúc văn phòng

11:20, 30/09/2020

SÁCH HAY CUỐI TUẦN: Phụ nữ thông minh không ở góc văn phòng

05:01, 26/09/2020

Nghệ An “siết” hoạt động của các văn phòng công chứng

17:01, 17/09/2020

Văn phòng cho thuê sẽ phục hồi mạnh mẽ sau đại dịch

11:42, 11/09/2020

Tỷ phú Johnathan Hạnh Nguyễn toan tính gì ở Khu kinh tế Bắc Vân Phong?

13:15, 10/09/2020

Đắp chiếu trụ sở nghìn tỷ, TKV làm văn phòng "kiểu container" bên trong dự án

05:00, 10/09/2020

.jpg "Nguồn cung bùng nổ, thị trường văn phòng Hà Nội cạnh tranh khốc liệt")