Doanh nghiệp phải sẵn sàng cho những bước tiến lớn trên hành trình ESG, không chỉ ở riêng mỗi khía cạnh tài chính, công bố thông tin, biến đổi khí hậu hay đa dạng hóa nguồn lực.

>> Thực hành ESG tại Việt Nam năm 2022 (kỳ 1): Cam kết mạnh mẽ từ Chính phủ

Hầu hết các doanh nghiệp ở Việt Nam chỉ mới bắt đầu hành trình ESG. Các doanh nghiệp tại Việt Nam đang đẩy mạnh hành trình ESG nhưng liệu việc thực hành ESG có đạt kết quả như kỳ vọng?

Việc thực hành ESG đang rất cần rút ngắn khoảng cách từ cam kết đến hành động. Ảnh minh họa: Một dự án năng lượng tái tạo tại Long An

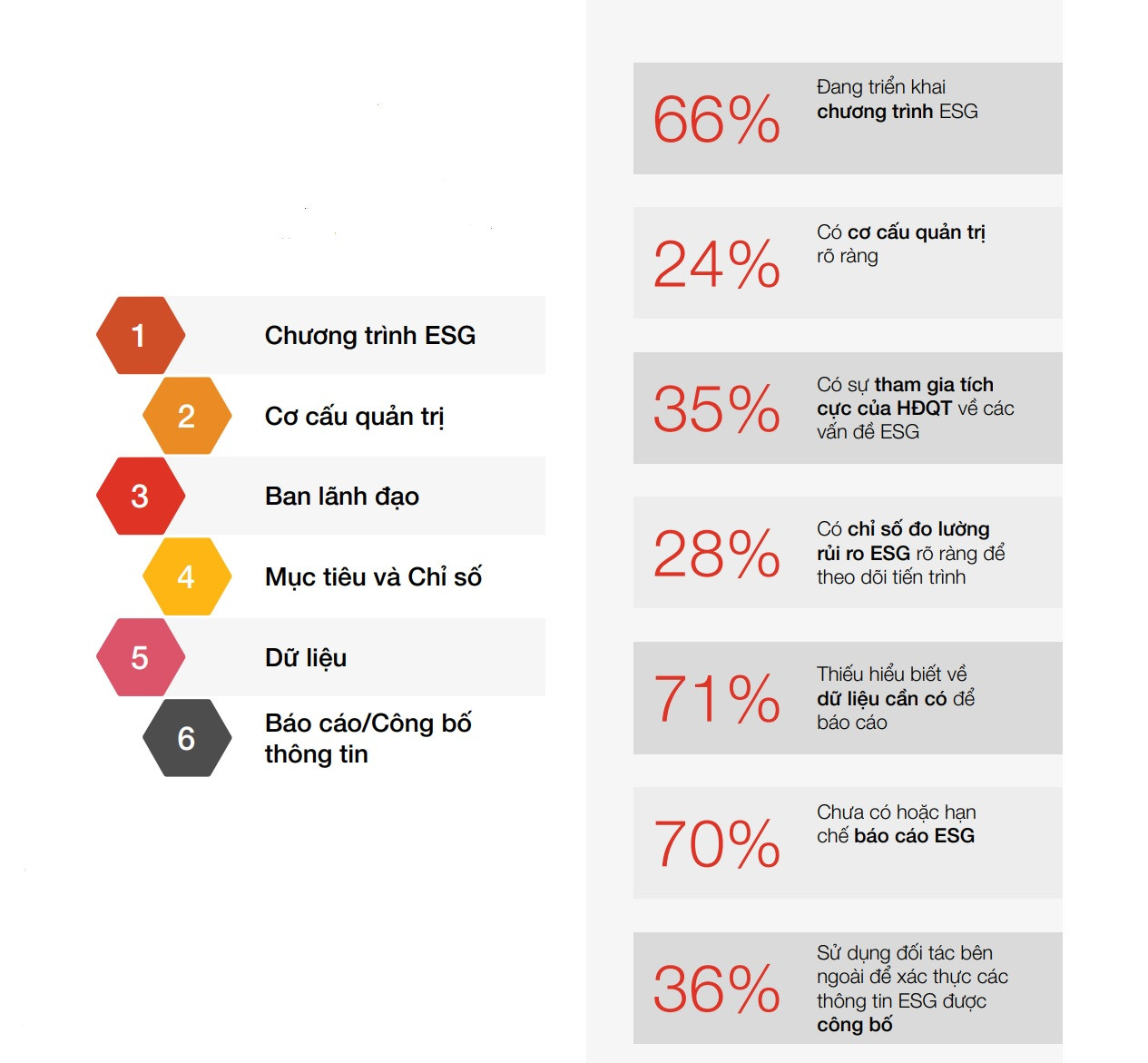

Mặc dù cam kết của ESG ở mức đáng khen ngợi, kết quả cũng cho thấy còn tồn tại khoảng cách lớn giữa kỳ vọng và hành động. Ghi nhận thông tin phân tích chi tiết của chúng tôi về nhận thức của các tổ chức trong việc xử lý các vấn đề ESG, và để hiểu rõ hơn về mức độ trưởng thành ESG tại Việt Nam và xác định những lĩnh vực có sự cách biệt lớn, khảo sát của chúng tôi đã xem xét sự thực hành của doanh nghiệp trên sáu lĩnh vực bao gồm: Chương trình ESG; Cơ cấu quản trị; Ban lãnh đạo; Mục tiêu và Chỉ số; Dữ liệu; Báo cáo/Công bố thông tin.

Kết quả cho thấy: 66% đang triển khai chương trình ESG; 24% có cơ cấu quản trị rõ ràng; 35% có sự tham gia tích cực của HĐQT về các vấn đề ESG; 28% có chỉ số đo lường rủi ro ESG rõ ràng để theo dõi tiến trình; 71% thiếu hiểu biết về dữ liệu cần có để báo cáo: 70% chưa có hoặc hạn chế báo cáo ESG; 36% sử dụng đối tác bên ngoài để xác thực các thông tin ESG được công bố.

Thứ nhất, các doanh nghiệp tại Việt Nam đã nhận thấy giá trị của việc triển khai chương trình ESG. Các chương trình ESG giúp định hình mục tiêu ESG của doanh nghiệp và đặt ra các tiêu chí phù hợp với kỳ vọng của các bên liên quan. Một chương trình ESG cần phải xem xét kỳ vọng của các bên liên quan, trong số đó bao gồm các cơ quan quản lý. Các doanh nghiệp ít nhất cần phải hiểu và tuân thủ các tiêu chuẩn của chính phủ về ESG. Theo phân tích của chúng tôi, trong số 66% doanh nghiệp đã triển khai bất kỳ chương trình ESG, chỉ 22% cho biết họ có chương trình ESG toàn diện bao gồm cả ba khía cạnh.

Thành công trong ESG đến từ tích hợp tất cả các nguyên tắc từ chính, công bố thông tin, biến đổi khí hậu hay đa dạng hóa nguồn lực, và các sáng kiến khác vào chiến lược và hoạt động của doanh nghiệp bao gồm khía cạnh quản lý rủi ro.

Thứ hai, các doanh nghiệp có thể gặp khó khăn để đạt được các mục tiêu ESG nếu thiếu khung quản trị mạnh mẽ. Mặc dù 49% doanh nghiệp cho biết đã thiết lập cơ cấu quản trị các vấn đề ESG, họ vẫn cần phải chuẩn bị nhiều hơn thế nữa. Khi tìm hiểu kỹ hơn, chúng tôi nhận thấy số lượng doanh nghiệp được phân tán đều trên thang phân bổ mức độ triển khai ESG. Mặt khác, chỉ có 24% doanh nghiệp cho biết họ hiện đã có cơ cấu quản trị rõ ràng với các cam kết, nghĩa vụ, vai trò và trách nhiệm cũng như KPI về ESG được xác định cụ thể, v.v. Trong khi đó, một tỷ lệ tương tự các doanh nghiệp báo cáo rằng họ chưa có bất kỳ cấu trúc quản trị ESG nào. Cấu trúc quản trị cần tích hợp các yếu tố trọng yếu vào tất cả các nội dung của chiến lược kinh doanh, vận hành và ra quyết định khi xử lý các rủi ro ESG, cũng như cách thức doanh nghiệp tận dụng các cơ hội từ ESG. Cơ cấu quản trị dựa trên phối kết hợp giữa các đơn vị chức năng trong việc phân quyền ra quyết định liên quan đến ESG. Nói một cách đơn giản, cấu trúc quản trị ESG quy định phương thức ra quyết định, với sự hỗ trợ của dữ liệu và cách thức doanh nghiệp chịu trách nhiệm về các quyết định được đưa ra dưới sự giám sát của hội đồng quản trị và ban giám đốc.

>>Thực hành ESG: Tương lai của các doanh nghiệp Việt Nam

Thứ ba, các doanh nghiệp vẫn chưa phát huy hết năng lực của đội ngũ lãnh đạo cấp cao để thúc đẩy thực hiện các cam kết ESG. Hội đồng quản trị có vai trò quan trọng trong việc đảm bảo ưu tiên thực hành cam kết ESG. Bởi Hội đồng quản trị có thể giúp định hướng quản lý trong việc phân bổ nguồn lực và tập trung vào các vấn đề phù hợp. Hiện nay đã xuất hiện một số thông lệ mới nổi trội30, trong đó liệt kê các nội dung mà hội đồng quản trị nên cân nhắc khi xác định cấu trúc quản trị phù hợp nhất để giám sát các vấn đề ESG trên cơ sở từng ngành, quy mô, dự báo tăng trưởng và chiến lược của doanh nghiệp. Nhu cầu đối với các vị trí lãnh đạo như Lãnh đạo ESG hoặc Giám đốc Phát triển Bền vững (CSO) cũng ngày càng gia tăng, giúp thúc đẩy và triển khai các sáng kiến ESG. Bằng chứng cho thấy các CSO được trao quyền có thể tạo ra sự khác biệt đáng kể do họ có thể hiểu được mối liên hệ giữa tất cả các vấn đề ESG trong khi không làm mất đi sứ mệnh bền vững của tổ chức.

Khảo sát của chúng tôi tại Việt Nam xem xét hai nội dung khác nhau liên quan tới vai trò của lãnh đạo gồm Hội đồng quản trị và CSO, trong nỗ lực nắm bắt cách tiếp cận “chỉ đạo từ trên xuống” của doanh nghiệp liên quan đế ESG. Kết quả cho thấy 35% chia sẻ rằng có sự tham gia tích cực của lãnh đạo vào chương trình ESG. Trong đó, không có gì ngạc nhiên khi ở các công ty có tiềm lực và quy mô lớn, sự tham gia của lãnh đạo nhiều hơn (40%) so với các công ty quy mô vừa và nhỏ (25%). Ngoài ra, việc doanh nghiệp có lãnh đạo dành riêng cho ESG vẫn còn hạn chế (chỉ 22%).

Thứ tư, các doanh nghiệp cần xác định mục tiêu lẫn chỉ số ESG để tạo ra kết quả mong muốn. Người tiêu dùng, nhà đầu tư và chính phủ đều tìm cách để hiểu và khuyến khích các doanh nghiệp thực hiện tốt ESG. Tuy nhiên, các chỉ số tài chính truyền thống chỉ có thể phản ánh một phần câu chuyện của một doanh nghiệp. Các tổ chức hiện nay cần phải thể hiện các xu hướng môi trường, xã hội và các xu hướng khác tác động như thế nào đến chiến lược, hoạt động và triển vọng dài hạn của họ. Khi được hỏi về các mục tiêu và chỉ số ESG tổng thể, phần lớn (87%) các doanh nghiệp đều cho biết họ đã có sẵn các mục tiêu ESG phù hợp. Tuy nhiên, câu hỏi tiếp theo về tiến độ phát triển các thước đo rủi ro cho thấy chưa đến một phần ba (28%) các doanh nghiệp có một bộ thước đo các chỉ số rủi ro toàn diện. Điều này có thể vẫn tiếp diễn do các doanh nghiệp thiếu kiến thức để có thể xây dựng kế hoạch giảm thiểu rủi ro một cách phù hợp, hoặc do tồn tại quá nhiều các chỉ số có thể sử dụng để chứng minh sự cam kết của doanh nghiệp trong việc xử lý các rủi ro ESG.

Vì chiến lược và đánh giá rủi ro đi đôi với nhau, điều quan trọng là các doanh nghiệp phải hiểu rõ các rủi ro ESG và tác động của các rủi ro này đến hoạt động kinh doanh của doanh nghiệp. Mặc dù ESG có thể là một khía cạnh mới trong quản lý rủi ro, việc tìm ra cách tích hợp rủi ro ESG vào Khung quản lý rủi ro chung sẽ tạo nền tảng vững chắc cho sự phát triển bền vững hơn nữa.

Thứ năm, dữ liệu là rào cản chính đối với các doanh nghiệp hoạt động tại Việt Nam. Do nhu cầu ngày càng lớn của các bên liên quan trong việc đánh giá tác động của các yếu tố ESG trên phương diện rộng hơn, các doanh nghiệp cần có dữ liệu chính xác và kịp thời. Để làm được điều này, trước hết các doanh nghiệp phải nắm bắt được dữ liệu cần thu thập, phân tích và sau đó báo cáo. Rất tiếc là kết quả khảo sát của chúng tôi cho thấy phần lớn các doanh nghiệp ở Việt Nam (71%) chưa bắt đầu hoặc chỉ mới bắt đầu hiểu các dữ liệu ESG cần thiết.

Đối với những đơn vị đã thu thập dữ liệu ESG, 47% cho biết họ chưa bắt đầu hoặc hiểu biết hạn chế về các yêu cầu cho báo cáo bên ngoài. Điều đáng nói hơn nữa là chỉ 28% cảm thấy tự tin với sự hiểu biết của họ về các yêu cầu dữ liệu phục vụ báo cáo bên ngoài

Thứ sáu, sự cần thiết trong việc hướng dẫn thực hiện báo cáo ESG từ phía Chính phủ. Các bên liên quan hiện nay coi các yếu tố ESG như một cơ hội tương lai của doanh nghiệp. Đây cũng là các chỉ số quan trọng về tình trạng sức khỏe tổng thể của doanh nghiệp. Báo cáo ESG có thể tạo nền tảng cho một câu chuyện hấp dẫn về tác động từ doanh nghiệp đối với thế giới. Tuy nhiên, việc xác định yếu tố nào là quan trọng trong báo cáo ESG là một thách thức. Hiển nhiên, dữ liệu và báo cáo cần được đan xen chặt chẽ. Nghiên cứu của chúng tôi cho thấy hiện đang thiếu sự kết nối giữa việc đánh giá dữ liệu và báo cáo thực tế. Để minh họa, trong khi hơn một nửa (53%) người tham gia khảo sát cho biết họ đã đánh giá dữ liệu cần thiết cho mục đích báo cáo bên ngoài, chỉ có 30% doanh nghiệp đã có hành động cụ thể trên cơ sở báo cáo/công bố thông tin về ESG. Điều này một lần nữa nhấn mạnh vai trò quan trọng của các cơ quan quản lý trong việc thúc đẩy cộng đồng doanh nghiệp Việt Nam phải hành động.

Các công ty tại Việt Nam đang đi sau các công ty trên toàn cầu trong việc đảm bảo tính độc lập của báo cáo ESG Việc đảm bảo tính độc lập trong báo cáo ESG sẽ giúp các doanh nghiệp xây dựng lòng tin. Điều này rất quan trọng trong việc đảm bảo sự tham gia hiệu quả của các bên liên quan, đặc biệt là với cộng đồng nhà đầu tư. Quan trọng hơn nữa là khi việc xác thực này đi theo một số tiêu chuẩn đã được công nhận. Về báo cáo ESG, chúng tôi liệt kê ở đây một số tiêu chuẩn ESG được công nhận như Sáng kiến Báo cáo Toàn cầu (GRI32), Hội đồng Tiêu chuẩn Bền vững Quốc tế (ISSB33) và Hội đồng Tiêu chuẩn Kế toán và Bền vững.

So với các đối tác toàn cầu, Việt Nam hiện vẫn còn đi sau trong lĩnh vực này. Theo nghiên cứu về các tiêu chuẩn đảm bảo tính bền vững toàn cầu tháng 7 năm 202235, một nửa các doanh nghiệp toàn cầu (58%) đã đảm bảo tính độc lập về thông tin ESG. Mặt khác, trong báo cáo tại Việt Nam của chúng tôi, chỉ 36% doanh nghiệp xác nhận báo cáo ESG của họ được soát xét và xác minh bởi các đối tác độc lập bên ngoài.

Theo báo cáo quốc gia về biến đổi khí hậu và phát triển dành cho Việt Nam của World Bank, nỗ lực mạnh mẽ có thể giúp huy động nguồn vốn tư nhân tương đương khoảng 3,4% GDP mỗi năm. Điều này có thể đạt được bằng cách huy động tín dụng xanh từ các ngân hàng, phát triển công cụ dựa trên thị trường như cổ phiếu xanh và trái phiếu xanh, cũng như áp dụng các công cụ giảm thiểu rủi ro. Tài chính xanh ở Việt nam đang trong giai đoạn sơ khai, và chính sách công có thể đóng vai trò quan trọng trong việc giúp các ngân hàng vượt qua những nút thắt bên trong và bên ngoài thông qua các cải cách quy định và ưu đãi cho cả bên cung cấp tín dụng và bên đi vay.

Báo cáo cũng chỉ ra rằng khoảng 2,4% GDP mỗi năm có thể được tài trợ bởi doanh thu tăng thêm từ thuế carbon (1,4–1,5% GDP mỗi năm) và đi vay trên thị trường trong nước. Duy trì nợ công trong giới hạn để tránh áp lực nợ trong tương lai cho Chính phủ cũng đóng vai trò quan trọng. Nguồn vốn nước ngoài có thể đến từ các nhà đầu tư tổ chức hoặc các nhà tài trợ đa phương và song phương, bên cạnh việc khai thác đầu tư trực tiếp nước ngoài và nguồn kiều hối. Việc thiết lập một quỹ khí hậu nhằm huy động các nhà tài trợ công và tư quốc tế tiềm năng để hỗ trợ Việt Nam thực hiện các cam kết COP26 có thể tạo điều kiện thuận lợi cho việc quản lý đầu tư.

* Bà Đinh Hồng Hạnh - Phó Tổng Giám Đốc, Lãnh đạo Dịch vụ Tài chính, PwC Việt Nam & Ông Nguyễn Đình Trung - Trưởng phòng cấp cao, Dịch vụ tư vấn quản trị rủi ro, PwC Việt Nam. Khảo sát, nghiên cứu phối hợp cùng VIOD.

Kỳ 3: Thúc đẩy hiệu quả ESG

Có thể bạn quan tâm

Khuyến nghị cho HĐQT trước tác động nền kinh tế số và ESG

02:55, 16/12/2022

VinFast nhận được đánh giá esg từ Sustainalytics

10:45, 08/12/2022

ESG trong sự phát triển bền vững của doanh nghiệp

02:00, 06/12/2022

Home Credit lọt Top 100 CSI nhờ chiến lược ESG toàn diện

18:00, 02/12/2022

Chuyển đổi xanh thông qua ESG

12:27, 29/11/2022

Thúc đẩy thực hành ESG

12:58, 22/11/2022

.jpg "“Mở khóa tự nhiên”: Vinamilk biến rào cản thành vòng tuần hoàn xanh tại trang trại sinh thái")