CTCP Tôn Đông Á đang có kế hoạch IPO nhằm huy động thêm vốn và sẽ niêm yết cổ phiếu trên sàn HoSE trong tháng 1/2022.

Vốn điều lệ của Tôn Đông Á tại thời điểm tháng 6/2021 là 1.000 tỷ đồng..

Chuẩn bị IPO

Theo bộ phận nghiên cứu thị trường của CTCK SSI, SSI Research thông tin, CTCP Tôn Đông Á (TDA) dự kiến IPO trong tháng 11/2021, công ty chào bán 12,37 triệu cổ phiếu sơ cấp và 2,98 triệu cổ phiếu thứ cấp, tương ứng 12% và 3% vốn điều lệ trước chào bán.

Theo đó, tổng số cổ phiếu đang lưu hành sẽ tăng từ 102,32 triệu cổ phiếu lên 114,69 triệu cổ phiếu sau IPO. Cổ phiếu dự kiến sẽ được niêm yết trên sàn HOSE trong tháng 1/2022.

Ước tính giá hợp lý của cổ phiếu TDA dựa trên ước tính EPS năm 2022 là 10.683 đồng, hệ số P/E mục tiêu là 7,5 lần dựa trên mức trung bình của các công ty cùng ngành khu vực và số lượng cổ phiếu lưu hành sau IPO là 114,69 triệu cổ phiếu. Theo đó, SSI Research đưa ra giá trị mục tiêu 1 năm đối với giá cổ phiếu là 80.000 đồng/cổ phiếu. So với các công ty cùng ngành trong nước, TDA có tỷ lệ đòn bẩy tài chính thấp hơn.

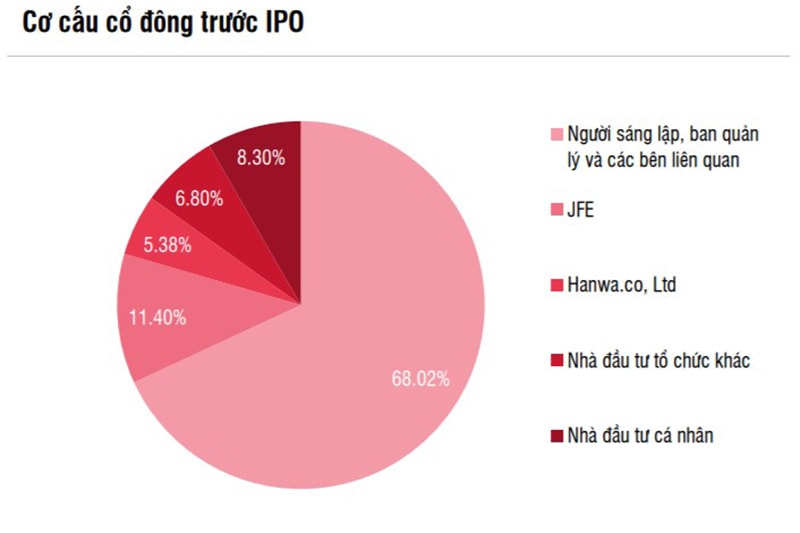

Cơ cấu cổ đông và mối quan hệ với Formosa Hà Tĩnh

SSI cho biết các nhà sáng lập, ban quản lý và các bên liên quan khác kiểm soát 68% tổng số cổ phiếu đang lưu hành của Tôn Đông Á. Ông Nguyễn Thanh Trung, Chủ tịch HĐQT và cũng là người sáng lập Tôn Đông Á, đã gắn bó với công ty liên tục từ năm 1998.

Các nhà đầu tư tổ chức sở hữu 23,6% cổ phần, trong đó JFE Holdings và Hanwa (đều đến từ Nhật Bản) sở hữu lần lượt 11,4% và 5,4%.

JFE Holdings cũng là đơn vị cung cấp khoảng 20 - 30% giá trị thép cuộn cán nóng (HRC) mà Tôn Đông Á sử dụng để sản xuất tôn mạ, thời gian công nợ được nới lỏng trong vòng 90 - 120 ngày và mức giá ổn định hơn so với thị trường.

Formosa Hà Tĩnh là nhà cung cấp HRC lớn nhất, chiếm khoảng 30 - 40% đầu vào của công ty. Các nguồn HRC chính khác bao gồm nhiều công ty nước ngoài như Nippon, Bao Steel, Kobe và Posco.

Mặc dù công ty tạm thời có tỷ suất lợi nhuận thấp hơn so với các công ty cùng ngành do ít phụ thuộc vào xuất khẩu hơn và tỷ trọng đóng góp của các sản phẩm GI thấp hơn, nhưng biên lợi nhuận của GL và PPGL thường ổn định hơn, đồng thời TDA cũng có nền tảng doanh thu mạnh từ Mỹ với các đơn đặt hàng sản phẩm chất lượng cao. Do đó, công ty có thể có lợi nhuận ổn định hơn so với các công ty khác trong năm 2022 khi xu hướng giá thép và sản lượng xuất khẩu trở về mức bình thường từ mức cao trong năm 2021.

Doanh thu của TDA: Phụ thuộc thị trường nội địa

Phần lớn doanh thu đến từ kênh nội địa: Kênh nội địa chiếm phần lớn doanh thu, với mức trung bình 60% tổng sản lượng tiêu thụ và doanh thu của TDA và 80% lợi nhuận gộp trong 3 năm qua. So với xuất khẩu, biên lợi nhuận gộp từ kênh nội địa cũng thường cao hơn và thể hiện sự ổn định hơn ở mức khoảng 8% -11% trong 5 năm qua.

Về kênh nội địa, mảng bán buôn, trong đó các sản phẩm được bán thông qua các tổng đại lý lớn, chiếm tỷ trọng lớn nhất với khoảng 35% doanh thu và 51% lợi nhuận gộp của kênh nội địa trong giai đoạn 2018- 2020. Mặt khác, mảng bán lẻ với các sản phẩm được bán thông qua hệ thống đại lý, chiếm lần lượt khoảng 35% và 32% doanh thu nội địa và lợi nhuận gộp trong cùng giai đoạn, với biên lợi nhuận gộp thường thấp hơn kênh bán buôn khoảng 1%-2%.

Kênh dự án, công ty bán sản phẩm trực tiếp cho các nhà thầu xây dựng và tòa nhà thép tiền chế, chiếm khoảng 15% tổng sản lượng và doanh thu. Biên lợi nhuận của kênh dự án ở mức dưới 5% trong giai đoạn 2019-2020 do công ty phải đưa ra mức giá khởi điểm thấp để thâm nhập vào các dự án mới, nhưng đã cải thiện đáng kể lên 13,3% trong nửa đầu năm 2021 sau khi sản phẩm của công ty dần được các nhà thầu chấp nhận.

SSI Research ước tính năm 2022, lợi nhuận sau thuế (LNST) của TDA đạt mức ổn định 1,23 nghìn tỷ đồng (-3%). sản lượng tiêu thụ ước tính tăng 5%, trong đó sản lượng tiêu thụ nội địa ước tính phục hồi +60%, trong khi sản lượng xuất khẩu có thể giảm 22% từ mức cao năm 2021. Trong 3 năm tiếp theo, sự tăng trưởng của TDA sẽ được hỗ trợ bởi các dây chuyền sản xuất mới bắt đầu hoạt động trong cuối năm 2023, giúp gia tăng công suất thành phẩm của TDA thêm 40% từ mức hiện tại. Ban lãnh đạo đặt mục tiêu đạt 2.000 tỷ đồng LNST trong năm 2025, tương đương CAGR giai đoạn 2022-2025 là 18%.

Tuy nhiên, TAD luôn thường trực rủi ro đầu tư mà nhà đầu tư cần chú ý, đó là: Sự biến động của giá thép cuộn cán nóng (HRC), các biện pháp bảo hộ trên thị trường xuất khẩu và áp lực cạnh tranh trong nước cao hơn dự kiến.

Có thể bạn quan tâm

04:50, 08/10/2021

04:39, 04/10/2021

04:30, 19/08/2021

.jpg "2 nhóm ngành góp 70% mức tăng lợi nhuận doanh nghiệp trong quý II/2026")

.jpg "Vietnam Report công bố VIX 50: Lực lượng nòng cốt góp nâng cao chất lượng thị trường vốn")