Chất lượng tài sản của các ngân hàng trong 2023 dự báo có thể suy giảm, do nợ xấu gia tăng trong khi nhiều TCTD có tỷ lệ bao phủ nợ xấu đang thấp, cùng với đó là vấn đề trái phiếu doanh nghiệp.

>> Thị trường trái phiếu doanh nghiệp: "Đóng băng" chờ tín hiệu mới

Năm 2022, ngành ngân hàng vẫn giữ được chất lượng tài sản ổn định.

Báo cáo về ngành ngân hàng của CTCK Yuanta Việt Nam ghi nhận tỷ lệ nợ xấu/tổng dư nợ (NPL) của ngành tăng lên 1,60% (+26 điểm cơ bản YoY) trong năm 2022. Trong đó, đáng chú ý, tỷ lệ nợ nhóm 2 (SML) tăng 63 điểm cơ bản YoY đạt 1,83% trong năm 2022. Tỷ lệ bao phủ nợ xấu (LLR) vẫn ở mức cao 123% (-23 điểm phần trăm YoY) trong năm 2022 – nhưng có sự chênh lệch lớn giữa các ngân hàng.

MB là ngân hàng có tỷ lệ đầu tư TPDN/ tổng tài sản còn cao, tuy nhiên MB được đánh giá và khuyến nghị là một 3 lựa chọn hàng đầu cho nhà đầu tư trong 2023, cùng với VCB và ACB là 2 ngân hàng sạch bóng TPDN

Theo đó, Yuanta Việt Nam cho cho rằng nên chú ý đến chất lượng tài sản của các ngân hàng trong năm 2023, vì nợ xấu có thể sẽ gia tăng trong năm 2023E liên quan đến ngành bất động sản. Các ngân hàng có tỷ lệ LLR thấp có thể cần tăng cường trích lập dự phòng để bị cho việc giảm chất lượng tài sản có thể xảy ra. Ngược lại, các ngân hàng có tỷ lệ LLR cao, đặc biệt là VCB (317%) và tỷ lệ NPL thấp (chỉ 0,68%) sẽ linh hoạt trong việc giảm trích lập dự phòng để tăng lợi nhuận trong năm 2023E.

Một điểm được nhiều nhà đầu tư chú ý khi dự phóng về ngành ngân hàng trong năm nay, là vấn đề trái phiếu doanh nghiệp (TPDN), phần lớn có liên quan đến ngành bất động sản mà Yuanta Việt Nam nhấn mạnh ở trên, căn cứ vào tỷ trọng phát hành TPDN trong những năm bùng nổ của thị trường vốn nợ 2018-2020, được sự chi phối về khối lượng và giá trị phát hành tập trung vào nhóm bất động sản.

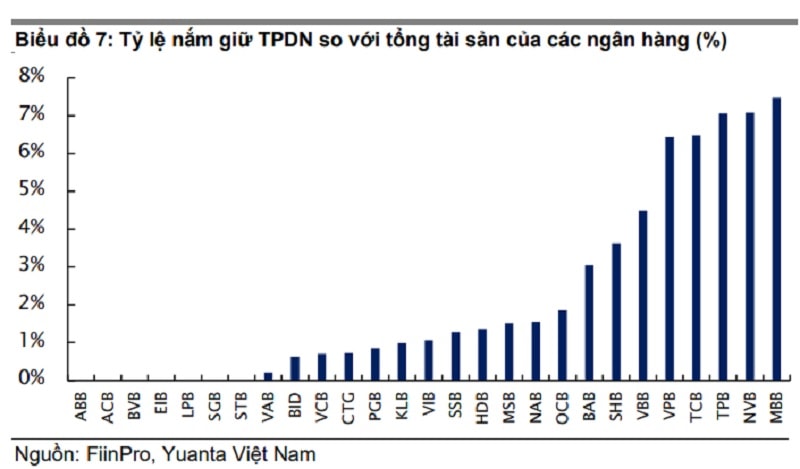

Dữ liệu tại các CTCK cho thấy tỷ lệ TPDN so với tổng tài sản của các ngân hàng đang tập trung vào một số tên tuổi NVB, TPB, MBB, TCB, VPB, VBB... Trong khi đó, có những ngân hàng đã giảm tỷ lệ này khá đáng kể, chẳng hạn như ACB, EIB, LPB, PGB, SGB, STB, ABB, VAB, CTG, SSB, VIB, BID, VCB, KLB, HDB...

Theo Yuanta Việt Nam, nhìn chung thị trường TPDN đang chững lại và có thể vẫn sẽ ảm đạm ít nhất là đến hết 1H23 liên quan các vụ bê bối gần đây trên thị trường và các quy định về việc phát hành TPDN (theo Nghị định 65/2022/NĐ-CP). Điều này làm dấy lên lo ngại về độ an toàn của việc đầu tư vào TPDN và mức độ ảnh hưởng của loại tài sản này đối với các ngân hàng.

(Nguồn thống kê: Yuanta Việt Nam)

"Mặc dù tỷ lệ đầu tư vào trái phiếu doanh nghiệp/tổng tài sản của các ngân hàng giảm trong quý 4/2022, một số ngân hàng vẫn có tỷ lệ đầu tư vào TPDN ở mức tương đối cao, chẳng hạn như NVB (6,6%, -50 điểm cơ bản QoQ), TPB (6,6%, -50 điểm cơ bản QoQ), TPB (6,6%, -50 điểm cơ bản QoQ), MBB (6,4%, -1,1 điểm cơ bản QoQ), VPB (6,4%, đi ngang QoQ) và TCB (5,9%, -60 điểm cơ bản QoQ).

Các ngân hàng đầu tư nhiều vào trái phiếu doanh nghiệp, đặc biệt là trái phiếu bất động sản (ví dụ MBB: chiếm 7,5% tổng tài sản, NVB: 7,1%, TPB: 7,1%, TCB: 6,5% và VPB: 6,4%) sẽ gặp rủi ro cao hơn so với các ngân hàng có tỷ lệ trái phiếu thấp (ví dụ: ACB: 0%)", Yuanta Việt Nam nêu.

Tuy nhiên, không phải ngân hàng nào đầu tư nhiều TPDN, cũng sẽ trở nên kém đi về chất lượng tài sản và gặp rủi ro. Chẳng hạn với MBB, tỷ lệ TPDN của MBB là tỷ lệ cao nhất trong ngành. Tuy nhiên, Yuanta Việt Nam vẫn đặt MBB là một trong những lựa chọn hàng đầu nhờ vào nền tảng tài chính vững chắc (như có lợi thế về chi phí vốn), niềm tin vào ban lãnh đạo, và theo nhóm phân tích là định giá cực kỳ hấp dẫn. Tỷ lệ trái phiếu cao có thể là một lo ngại đối với lợi nhuận của năm 2023E, nhưng theo quan điểm của Yuanta Việt Nam, vấn đề này không ảnh hưởng nhiều đến khả năng thanh khoản của MBB.

>>Luẩn quẩn thế chấp trái phiếu doanh nghiệp vay vốn

Ngoài ra, MBB cũng nằm trong nhóm TCTD hỗ trợ tái cơ cấu các ngân hàng yếu kém (gồm có VCB, HDB, VPB và MBB) nên được hưởng cơ chế hỗ trợ, trong đó được ưu tiên hạn mức tín dụng, cũng sẽ là bệ phóng để MBB tự giải phóng khỏi rủi ro đầu tư TPDN.

Ngược lại, một số các chuyên gia lưu ý ngoài vấn đề tỷ lệ nắm giữ TPDN cao, "dắt dây" nợ xấu cho các ngân hàng, kể cả ngân hàng đang có tỷ lệ nợ xấu ở mức thấp và chất lượng tài sản bảo đảm, vẫn là các ngân hàng có hệ sinh thái với các công ty "sân sau" đang kinh doanh, đầu tư hay liên quan lĩnh vực bất động sản. Theo đó, nếu thị trường bất động sản nếu tiếp tục khó phá băng thanh khoản, ngân hàng có thể không gặp khó hay suy giảm chất lượng tài sản từ TPDN đầu tư trực tiếp, nhưng sẽ "kẹt" từ vốn vào "sân sau" qua tài trợ tín dụng, cho vay hoặc thậm chí, bằng giải pháp nào đó, còn có hỗ trợ vốn đáo hạn trái phiếu.

Một chuyên gia nhắc lại yêu cầu của Thống đốc NHNN Nguyễn Thị Hồng mới đây về việc các TCTD phải kiểm soát chặt tín dụng không chảy vào "sân sau", đồng thời nhấn mạnh nguồn vốn "có thể đi như nước chảy, theo nhiều con đường luồng lạch để đến với đích cần đến"; qua đó ông cho rằng nguy cơ tiềm ẩn từ nợ xấu có liên quan đến ngành bất động sản vẫn rất cần được theo dõi chặt trong 2023. Cũng vì vậy nên các TCTD sẽ phải thận trọng tăng tỷ lệ bao phủ nợ xấu (LLR), nếu xuất phát nền LLR còn thấp tại cuối 2022, chấp nhận giảm lợi nhuận.

Có thể bạn quan tâm

Điều tiết thị trường trái phiếu

12:00, 12/02/2023

Gỡ khó cho thị trường trái phiếu doanh nghiệp

08:01, 09/02/2023

“Khơi dòng” trái phiếu doanh nghiệp: Kỳ vọng từ Dự thảo Nghị định 65 sửa đổi

04:00, 08/02/2023

Trái phiếu đáo hạn: Áp lực hay “ngáo ộp” thị trường năm 2023

11:00, 30/01/2023

Thị trường bất động sản và trái phiếu tiếp tục chi phối triển vọng ngân hàng năm 2023

05:00, 20/01/2023