Cổ phiếu ngành cảng biển và dịch vụ logistics có diễn biến vượt trội so với chỉ số VN-Index, khi ghi nhận mức tăng trưởng vốn hóa là 29,8%.

>>>"Bội thu" với cổ phiếu cảng biển

Không phải cổ phiếu nào trong ngành này cũng sẽ có triển vọng tích cực, do đó, các nhà đầu tư cần cẩn trọng trong việc lựa chọn cổ phiếu đưa vào danh mục đầu tư.

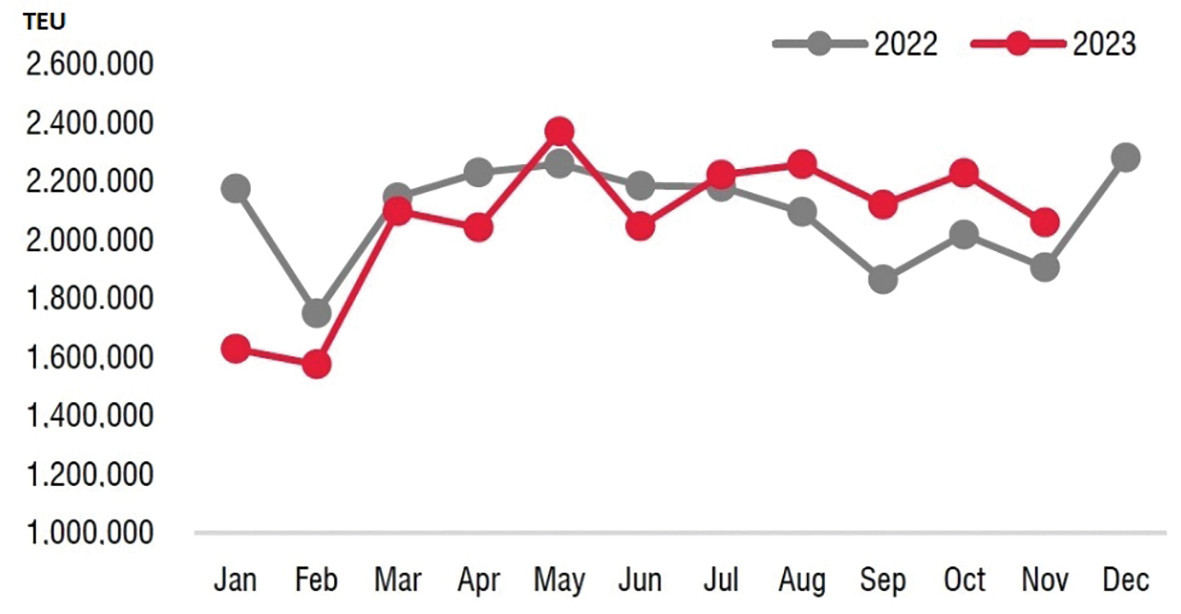

Tổng sản lượng hàng hoá qua các cảng Việt Nam (TEU) trong năm 2022 và năm 2023. (Nguồn: SSI Research, Vinamarine)

Theo dự báo của các chuyên gia, ngành cảng biển năm 2024 sẽ phục hồi mạnh, do sản lượng và nhu cầu xuất nhập khẩu cải thiện, trong khi nguồn cung sẽ duy trì ổn định đến năm 2025.

SSI dự báo kim ngạch xuất nhập khẩu của Việt Nam trong năm 2024 tăng trưởng 10% và tăng trưởng sản lượng hàng hóa (xét về sản lượng container TEU) của toàn ngành cũng tăng 10% so với năm 2023.

"Tăng trưởng sản lượng có thể cao hơn đối với các cảng nước sâu với mức tăng trưởng 15% so với cùng kỳ năm 2023 nhờ hoạt động với thị trường Mỹ, châu Âu tăng lên, so với mức tăng chỉ 7% tại các cảng trung chuyển vốn chủ yếu phục vụ thị trường nội Á. Điều này sẽ có lợi cho những doanh nghiệp sở hữu cảng nước sâu như Công ty CP Gemadept (GMD) và Tổng công ty Hàng hải Việt Nam – Công ty CP (MVN)”, SSI nhấn mạnh.

>>>Cổ phiếu cảng biển hưởng lợi khi lượng hàng hóa tăng

Một điểm nữa, Bộ Giao thông Vận tải mới đây đã ban hành Thông tư 39/2023/TT-BGTVT quy định biểu giá mới về xếp dỡ container tại cảng biển và các dịch vụ khác cho ngành cảng biển Việt Nam. Đây là động thái được tất cả các doanh nghiệp và nhà đầu tư trong ngành chờ đợi từ lâu, nhằm tăng giá sàn cho dịch vụ xếp dỡ container lên khoảng 10% đối với cả cảng trung chuyển và cảng nước sâu so với Thông tư 54/2018/TT-BGTVT, có hiệu lực từ ngày 15/02/2024. Đây cũng sẽ là yếu tố hỗ trợ cho ngành, đặc biệt là các cảng biển có công suất hoạt động cao và nằm ở những vị trí ít bị cạnh tranh hơn (khu vực cảng nước sâu như Lạch Huyện và Cái Mép).

Bên cạnh đó, căng thẳng địa chính trị hiện nay (chiến sự Nga - Ukraine, xung đột Israel-Hamas, các cuộc tấn công tàu hàng gần đây của Houthi tại Biển Đỏ...) khiến các tuyến đường biển kéo dài hơn và hỗ trợ vận chuyển hàng hóa. Do vậy, cảng biển và dịch vụ logistics là mảng được hưởng lợi gián tiếp.

Ngoài vận tải biển, vận tải container sẽ là mảng được hưởng lợi lớn nhất do tỷ trọng hoạt động nhiều ở Suez (22% giao dịch container đường biển được vận chuyển qua Suez). Nếu việc chuyển hướng khỏi kênh Suez kéo dài, sẽ có sự gián đoạn sâu rộng đối với chuỗi cung ứng toàn cầu và đây sẽ động lực tích cực cho ngành vận tải container toàn cầu và nội địa trong giai đoạn tới.

Nhiều chuyên gia dự báo tăng trưởng lợi nhuận ngành cảng biển sẽ ở mức 15-20% nhờ tăng trưởng về sản lượng và giá cước trung bình được cải thiện tại một số cảng.

Trong bối cảnh nói trên, các nhà đầu tư có thể xem xét các cổ phiếu sau đây để đón đầu cơ hội đầu tư.

Thứ nhất là cổ phiếu PVT của Tổng Công ty CP Vận tải Dầu khí. PVT có đội tàu chở dầu tốt với suất đầu tư thấp.

Ngành tàu chở dầu đang trong giai đoạn phát triển, với giá cước vận chuyển ở mức cao do căng thẳng địa chính trị.

Ước tính tăng trưởng lợi nhuận cốt lõi của doanh nghiệp này duy trì ở mức 12-15%/năm trong 3 năm tới. Trong phiên giao dịch ngày 4/3, PVT đóng cửa ở mức 27.500 đồng/cp. Nhà đầu tư có thể mở mua mới khi PVT điều chỉnh về vùng giá 25.000 đồng/cp và chốt lời khi PVT đạt vùng giá mục tiêu 28.000-30.000 đồng/cp.

Thứ hai là cổ phiếu VTP của Công ty Cổ phần Bưu chính Viettel. Năm 2024, VTP đặt mục tiêu doanh thu 13.847 tỷ đồng, giảm 29% so với mức thực hiện năm 2023 nhưng lợi nhuận sau thuế dự kiến tăng nhẹ lên 384 tỷ đồng. Doanh nghiệp này đặt mục tiêu trong 5 năm tới, doanh số tăng gấp 10 lần so với năm 2023, tương đương với mức tăng trưởng 60-65% mỗi năm cho cả hoạt động cốt lõi và lĩnh vực mới.

Việc tiên phong về công nghệ logistics tại Việt Nam tạo cho VTP lợi thế cạnh tranh để thực hiện bước tiếp theo là "Go Global" để mở rộng xây dựng hạ tầng logistics xuyên biên giới, đưa Việt Nam trở thành trung tâm logistics của khu vực và thế giới.

Nhà đầu tư có thể xem xét mở mua mới cổ phiếu VTP quanh vùng giá 75.000 đồng/cp cho mục tiêu trung và dài hạn.

Thứ ba là cổ phiếu GMD của Công ty Cổ phần Gemadept. GMD có danh mục cảng biển và cơ sở logistics lớn sẵn sàng cung cấp giải pháp trọn gói cho khách hàng.

GMD có năng lực và quỹ đất để mở rộng các cảng hiện tại (Nam Hải Đình Vũ giai đoạn 3, Gemalink Giai đoạn 2A+2B) trong giai đoạn 2024-2026, nâng công suất cảng lên 66% so với năm 2023. Ngoài ra, GMD có khả năng mua lại các dự án cảng mới để mở rộng. Ước tính tăng trưởng lợi nhuận cốt lõi của GMD là 23% trong năm 2024. Nhà đầu tư có thể mở mua mới GMD trong vùng 70.000-75.000 đồng/cp và chốt lời khi GMD đạt vùng giá mục tiêu 80.000-85.000 đồng/cp.

Có thể bạn quan tâm

Sản lượng hàng hoá qua cảng biển tăng cao tháng đầu năm, do đâu?

08:58, 28/02/2024

Hải Phòng: Đôn đốc chống thất thu phí sử dụng hạ tầng khu vực cửa khẩu cảng biển

00:19, 03/02/2024

.jpg "Tháo “nút thắt cổ chai” để logistics đường thủy phía Bắc cất cánh")

.jpg "“Mở khóa” điểm nghẽn nguồn nhân lực logistics")