Nhận định nền kinh tế toàn cầu đang có một số rủi ro chính chờ đợi phía trước, ông Heng Koon How, UOB cho rằng, vàng sẽ là nơi trú ẩn an toàn...

>>>UOB: Lạm phát cao và chi phí tăng là nỗi lo lớn nhất của doanh nghiệp

Ông Heng Koon How, Trưởng bộ phận Chiến lược Thị trường, Khối Nghiên cứu Thị trường và Kinh tế Toàn cầu, UOB, trao đổi với Diễn đàn Doanh nghiệp.

Ông Heng Koon How, Trưởng bộ phận Chiến lược Thị trường, Khối Nghiên cứu Thị trường và Kinh tế Toàn cầu, UOB

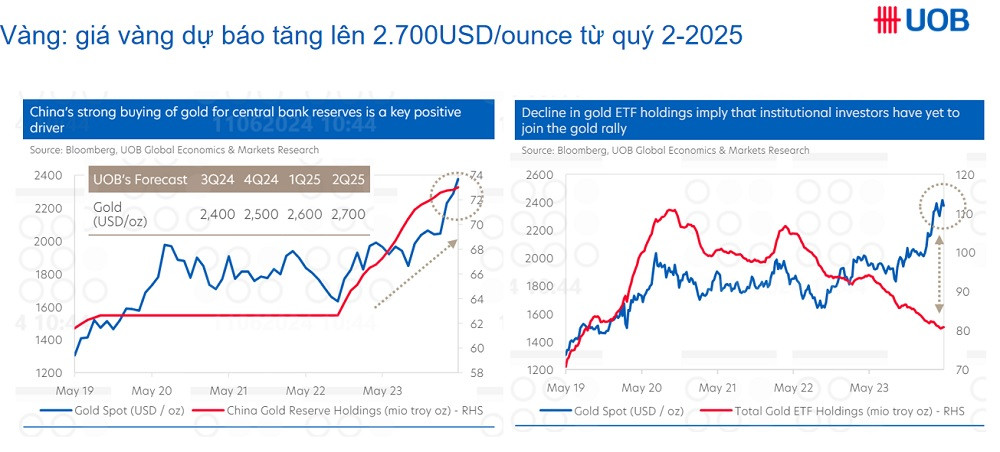

- Thưa ông, trong một báo cáo nghiên cứu mới nhất được công bố trong tháng 7/2024, UOB dự báo giá vàng quốc tế sẽ tăng lên 2.500 USD/oz vào cuối năm và 2.700 USD/oz vào giữa năm 2025, nguyên nhân chính dẫn đến dự báo này là gì?

Dự báo của UOB là giá vàng sẽ tăng thêm lên 2.500 USD/oz vào cuối năm 2024 và 2.700 USD/oz vào giữa năm 2025. Có ba lý do chính dẫn đến dự báo tích cực này, đó là sức mua mạnh của các ngân hàng trung ương, sức mua trang sức bán lẻ mạnh và sự hỗ trợ từ việc dự báo cắt giảm lãi suất của Cục Dự trữ Liên bang Hoa Kỳ (Fed).

Thứ nhất, các thị trường mới nổi và các ngân hàng trung ương châu Á đã tăng mạnh phân bổ dự trữ vàng.

Thứ hai, nhu cầu về trang sức vàng từ người mua bán lẻ vẫn tiếp tục tăng, trong đó nhiều người tìm đến vàng như một kênh đầu tư an toàn trong bối cảnh đồng nội tệ mất giá.

Thứ ba, kỳ vọng Cục Dự trữ Liên bang Mỹ sẽ sớm cắt giảm lãi suất khiến giá vàng tiếp tục được đẩy lên cao.

>>>Chính sách lãi suất của các NHTW tại Đông Nam Á ít phụ thuộc Fed

- Liệu có thể dự báo nhu cầu vàng của PBoC trong thời gian tới như thế nào, sau khi NHTW này ngừng mua vàng mà vốn trước đó được mua liên tục trong 18 tháng? Và điều này có thể tác động thế nào đến giá vàng?

Sẽ không chính xác và thiếu thuyết phục nếu cho rằng chỉ vì một tháng dữ liệu mà kết luận rằng PBoC đã ngừng mua vàng. Các ngân hàng trung ương có thể tạm dừng việc mua vàng và tổng hợp báo cáo sau đó. Quan trọng hơn, nhìn từ góc độ tổng thể, các thị trường mới nổi và các ngân hàng trung ương châu Á là những người mua vàng mạnh mẽ trong nỗ lực không ngừng tăng cường phân bổ dự trữ vào vàng.

Hiện tại, các thị trường mới nổi và ngân hàng trung ương Châu Á nắm giữ vàng khoảng 5% hoặc ít hơn trong tổng lượng dự trữ của họ. Đây là mức thấp so với một số ngân hàng trung ương tại các thị trường phát triển và châu Âu khi nắm giữ vàng với tỷ lệ 10% hoặc hơn trong bảng cân đối của họ.

Do đó, chúng ta có thể kỳ vọng vào hoạt động mua vàng tiếp tục từ các ngân hàng trung ương ở các thị trường mới nổi và Châu Á. Đặc biệt đối với Trung Quốc, PBoC sau khi mua mạnh trong vài năm qua hiện đã nâng lượng nắm giữ vàng lên khoảng 5% trên tổng bảng cân đối dự trữ. Với tình hình bất ổn địa chính trị đang diễn ra và mối quan hệ Mỹ-Trung khó khăn, bao gồm cả sức mạnh chung của USD, chúng ta có thể kỳ vọng PBoC sẽ tiếp tục phân bổ nhiều hơn vào vàng.

- Trong nửa cuối năm 2024, ông có lời khuyên hay lưu ý nào đối với nhà đầu tư, về các yếu tố có thể tác động kinh tế toàn cầu phía trước?

Chúng tôi cho rằng có một số rủi ro chính, nhưng bất chấp những rủi ro tiềm ẩn, vẫn có những tia hy vọng phía trước. Chúng tôi tin rằng các biện pháp kinh tế mạnh mẽ của Trung Quốc cuối cùng sẽ ổn định nền kinh tế và giúp nước này đạt được mục tiêu tăng trưởng 5% trong năm nay.

Đối với Mỹ, thị trường việc làm dịu lại gần đây và lạm phát đang giảm dần có thể sẽ mang lại cho Fed đủ tự tin để bắt đầu cắt giảm lãi suất dần dần vào cuối năm và đến năm 2025, hỗ trợ đà tăng trưởng của đất nước. Tại thời điểm này, chúng tôi duy trì dự báo về việc bắt đầu cắt giảm lãi suất vào tháng 9 năm 2024.

Chuỗi cung ứng và dòng chảy thương mại toàn cầu đã chứng tỏ khả năng phục hồi bất chấp các biện pháp thuế quan từ nhiệm kỳ đầu tiên của ông Trump, trong khi nền kinh tế toàn cầu đã điều chỉnh tốt trước sự gia tăng mạnh mẽ của lãi suất trong ba năm qua.

Những điều này đã giúp Quỹ Tiền tệ Quốc tế (IMF) tự tin dự đoán quỹ đạo tăng trưởng “gần như không thay đổi” cho nền kinh tế toàn cầu và giữ nguyên dự báo cơ bản về tăng trưởng kinh tế thế giới là 3,2% trong năm nay và 3,3% cho năm sau.

Tuy nhiên, các nhà đầu tư cần nhận thức được những rủi ro chính sách tiềm ẩn trong nhiệm kỳ thứ hai của Trump, tình trạng lạm phát toàn cầu tiếp tục gia tăng và sự phục hồi không đồng đều của nền kinh tế Trung Quốc. Vàng sẽ là nơi trú ẩn an toàn trong thời điểm rủi ro địa chính trị và sự bất ổn chính sách gia tăng. Điều quan trọng hơn bao giờ hết là duy trì kỷ luật mạnh mẽ trong quản lý rủi ro, sự thận trọng trong các quyết định đầu tư và đa dạng hóa danh mục rủi ro một cách phù hợp.

- Trân trọng cảm ơn Ông!

Có thể bạn quan tâm

Lãi suất thương mại đang điều chỉnh để phù hợp cung - cầu

05:46, 20/07/2024

Những áp lực buộc FED giảm lãi suất từ tháng 9

03:30, 19/07/2024

UOB: NHNN sẽ giữ nguyên lãi suất chủ chốt trong 6 tháng cuối 2024

04:03, 11/06/2024

Hóa giải nỗi lo lạm phát và lãi suất tăng của doanh nghiệp

05:01, 17/07/2024

UOB: Lạm phát cao và chi phí tăng là nỗi lo lớn nhất của doanh nghiệp

13:11, 16/07/2024

_watermarked.jpg "Giá vàng tuần tới: Hai tác động cần lưu ý")