.jpg "Ngân hàng Nhà nước có khả năng cân nhắc nới lỏng tiền tệ hơn nữa?")

Gửi bình luận

Với động thái điều chỉnh lãi suất điều hành, Việt Nam là quốc gia đầu tiên trong Châu Á xoay trục để nới lỏng chính sách tiền tệ trong năm nay, ngay cả khi Fed vẫn tiếp tục tăng lãi suất.

>> NHNN: Giảm lãi suất điều hành, định hướng giảm lãi vay

Động thái đi trước cắt giảm lãi suất của NHNN là nhằm để hỗ trợ nền kinh tế. Ảnh minh họa (Nguồn: BVB)

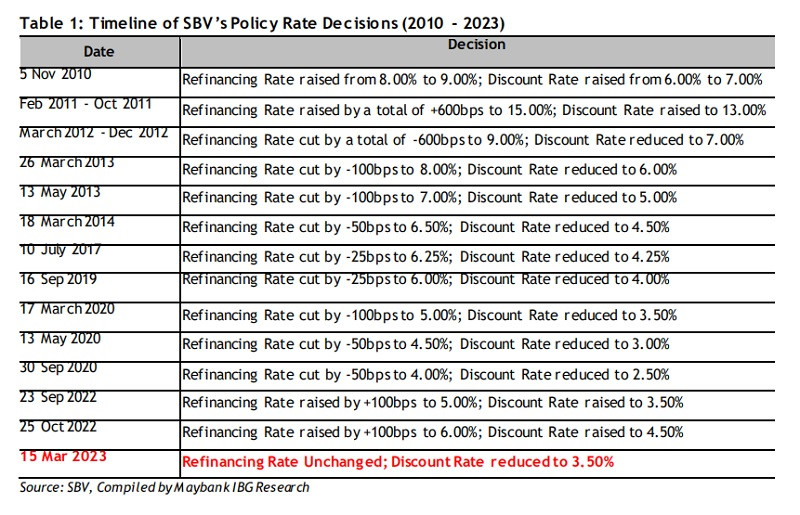

Ngân hàng Nhà nước Việt Nam (NHNN, SBV) đã bất ngờ thực hiện cắt giảm lãi suất chiết khấu 100 điểm cơ bản từ 4,5% xuống 3,5%, lãi suất tái cấp vốn giữ nguyên không thay đổi ở mức 6%. Đồng thời, giới hạn lãi suất cho vay áp dụng với các khoản vay dành cho các lĩnh vực ưu tiên (tức là nông nghiệp, các ngành liên quan đến xuất khẩu, doanh nghiệp vừa và nhỏ, công nghệ cao), mức giảm xuống 5% từ 5,5%.

Đây là lần đầu tiên NHNN cắt giảm lãi suất điều hành kể từ tháng 9/2020.

Các đợt điều chỉnh lãi suất điều hành của SBV từ 2010 - nay

Theo đó, quyết định đã đảo ngược một phần mức tăng tích lũy +200bps đối với tỷ lệ chiết khấu được thực hiện vào tháng 9 và tháng 10 năm ngoái.

Với động thái này, Việt Nam là quốc gia đầu tiên trong Châu Á xoay trục để nới lỏng chính sách tiền tệ trong năm nay, ngay cả khi Cục Dự trữ Liên bang Mỹ (Fed) vẫn tiếp tục tăng lãi suất.

Động thái đi trước cắt giảm lãi suất của NHNN là nhằm để hỗ trợ nền kinh tế, trong bối cảnh điều kiện cho tăng trưởng thiếu sự chắc chắn cũng như việc đặt kỳ vọng sẽ có những tác động nhất định.

Trong thông báo chính sách tiền tệ của mình, NHNN cho biết triển vọng kinh tế toàn cầu 2023 vẫn chưa chắc chắn và nền kinh tế trong nước phải đối mặt với nhiều khó khăn, trong khi lạm phát (+4,3% trong tháng 2 so với +4,9% trong tháng 1; và mục tiêu kiểm soát lạm phát năm của NHNN +4,5% vẫn trong tầm kiểm soát). Trong bối cảnh đó, NHNN đã cắt giảm lãi suất chuẩn để giảm chi phí vốn của các ngân hàng, với hy vọng sẽ thúc đẩy các ngân hàng giảm lãi suất cho vay để hỗ trợ doanh nghiệp và hộ gia đình.

Hiện tăng trưởng tín dụng yếu ở mức +0,8% so với cùng kỳ năm trước tính đến cuối tháng 2 (2023); (tăng trưởng tín dụng mục tiêu cả năm là 14-15%), chỉ bằng 1/3 cùng kỳ năm ngoái, cho thấy nhu cầu vay vốn bị ảnh hưởng bởi chi phí vay cao và thực tế khủng hoảng tài sản.

>>Khả năng tăng lãi suất của NHNN trong quý I đã giảm

Chúng tôi cho rằng NHNN có thể đã lựa chọn nới lỏng chính sách tiền tệ sớm hơn trong năm để hỗ trợ nền kinh tế trong bối cảnh nhu cầu bên ngoài yếu và hậu quả từ khủng hoảng thanh khoản bất động sản. Cắt giảm lãi suất sớm cho phép sự linh hoạt để cơ quan điều hành tiếp tục điều chỉnh chính sách vào cuối năm nếu cần, và khi triển vọng kinh tế vẫn không chắc chắn.

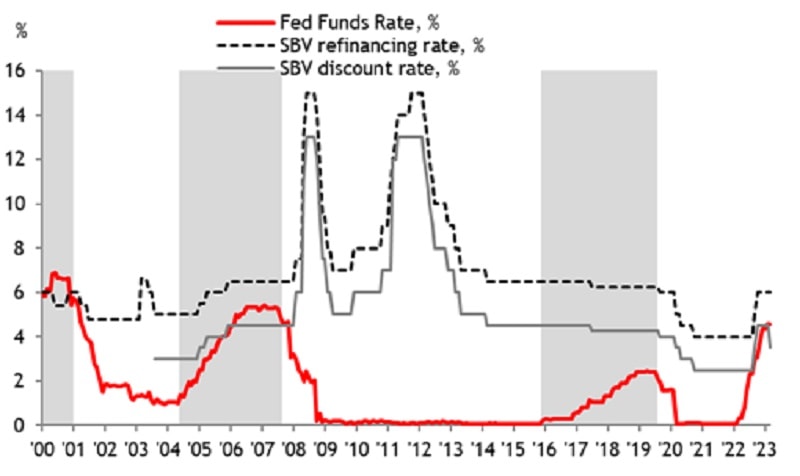

Diễn biến lãi suất của Fed (FFR), lãi suất chiết khấu và lãi suất tái cấp vốn của SBV

Theo ghi nhận của chúng tôi, tốc độ tăng lãi suất chậm lại của Mỹ cũng giảm áp lực lên VND, cho phép NHNN tự do giảm lãi suất điều hành. Theo CME FedWatch Tool, các thị trường đang kỳ vọng lãi suất của Fed sẽ đạt đỉnh ở mức 5% - 5,25% vào tháng 5 và giảm xuống 4,5%-4,75% vào tháng 12 năm 2023. VND đã tăng giá +4,6% so với USD kể từ điểm yếu nhất trong cuối tháng 10, và không thay đổi từ đầu năm đến nay. Tỷ giá USD/VND hiện dao động quanh điểm giữa biên độ giao dịch của NHNN, khác xa với tháng 10 năm ngoái khi nó liên tục ở giới hạn trên (yếu hơn) của hệ thống.

Chúng tôi kỳ vọng việc cắt giảm lãi suất của NHNN sẽ có tác động phần nào đến nền kinh tế, mặc dù, các khoản tái cấp vốn của Ngân hàng Nhà nước không phải là nguồn vốn chính cho các ngân hàng, điều này sẽ hạn chế việc truyền các chính sách lãi suất sang nền kinh tế thực.

Lưu ý tiền gửi là một nguồn vốn quan trọng hơn, nhưng NHNN đã không thực hiện thay đổi trần lãi suất tiền gửi ngắn hạn được nâng lên vào tháng 10 năm ngoái.

Chúng tôi cho rằng NHNN sẽ giữ vững lãi suất chiết khấu, nhưng đang có dấu hiệu nghiêng về hướng nới lỏng hơn nữa.

Ở trường hợp cơ bản, dự báo NHNN sẽ giữ nguyên lãi suất chiết khấu trong năm nay, mặc dù các đợt cắt giảm bù đắp (ví dụ: 100bps) đối với lãi suất tái cấp vốn và trần lãi suất tiền gửi kỳ hạn 6 tháng có thể ở trong khả năng hoặc để cho phép tác động hỗ trợ cho nền kinh tế nhiều hơn. Tăng trưởng nhiều khả năng sẽ cải thiện, đặc biệt trong nửa cuối quý 2, chủ yếu do Trung Quốc tăng cường mở cửa trở lại, điều này sẽ làm giảm nhu cầu cắt giảm thêm 100 điểm cơ bản nữa đối với toàn bộ các lãi suất chính sách (tức là lãi suất chiết khấu + lãi suất tái cấp vốn + trần lãi suất tiền gửi).

Tuy nhiên, chúng tôi thừa nhận rằng có rủi ro cho trường hợp cơ sở, với việc nghiêng về cắt giảm lãi suất nhiều hơn. Các yếu tố chìa khóa có thể cho phép cắt giảm nhiều hơn sẽ là: 1) nếu tăng trưởng giảm tốc nhanh hơn dự đoán trong bối cảnh khủng hoảng bất động sản ngày càng trầm trọng hoặc thị trường bên ngoài suy thoái sâu hơn; 2) nếu Fed nới lỏng chính sách sớm hơn kỳ vọng của thị trường; và 3) nếu lạm phát trong nước thực sự đã đạt đỉnh vào tháng Giêng và tiếp tục giảm dần.

Có thể bạn quan tâm

Điều kiện để NHNN chấm dứt chính sách thắt chặt tiền tệ

04:50, 08/03/2023

NHNN giảm lãi suất điều hành: Tín hiệu tích cực cho doanh nghiệp

19:08, 15/03/2023

NHNN mở đường dây nóng nhận phản ánh về phân phối bảo hiểm tại ngân hàng

14:55, 21/02/2023

Giải pháp cho thị trường bất động sản: Đề xuất NHNN chỉ đạo hạ lãi suất

10:55, 17/02/2023

NHNN khẳng định vẫn cấp tín dụng cho lĩnh vực bất động sản

10:24, 08/02/2023