Triển vọng hoạt động xuất khẩu xi măng của Việt Nam được dự báo sẽ kém khả quan trong giai đoạn 2025F – 2030F, dựa trên ảnh hưởng tiêu cực từ 04 yếu tố.

Đánh giá về tiềm năng tăng trưởng ngành xi măng Việt Nam, ông Trịnh Đức Thành, chuyên viên phân tích của FPTS cho biết, tiềm năng tăng trưởng ngành xi măng Việt Nam gắn liền với tăng trưởng của ngành xây dựng, đặc biệt là phân khúc xây dựng nhà ở.

Theo BMI dự phóng, tốc độ tăng trưởng xây dựng nhà ở của Việt Nam sẽ đạt đỉnh vào năm 2026 ở mức 7,5% với kỳ vọng khung pháp lý bất động sản mới dần thẩm thấu vào thị trường cùng với triển vọng dài hạn khả quan nhờ thời kỳ dân số vàng và đẩy mạnh đô thị hóa. Theo đó, nhu cầu xây dựng cơ sở hạ tầng và nhà không để ở cũng tăng tương ứng nhằm đáp ứng các mục tiêu phát triển kinh tế.

Vào đầu tháng 8/2024, ba bộ luật mới bao gồm Luật Đất đai, Luật Nhà ở và Luật kinh doanh Bất động sản đã chính thức có hiệu lực đã giúp tạo hành lang pháp lý thông thoáng cho các dự án xây dựng nhà ở. Tuy nhiên, hoạt động cấp phép duy trì khó khăn do còn nhiều dự án tồn đọng trong giai đoạn trước và nhiều tỉnh thành chậm tiến độ ban hành văn bản hướng dẫn thực thi luật mới.

“Chúng tôi kỳ vọng khung pháp lý bất động sản mới sẽ bắt đầu có tác dụng kể từ nửa cuối năm 2025 giúp nguồn cung bất động sản hồi phục trên diện rộng khi hoạt động cấp phép dự án được khơi thông, từ đó kéo theo nhu cầu thi công xây dựng nhà ở và tiêu thụ xi măng cho phân khúc này được cải thiện trong ngắn hạn”, chuyên gia của FPTS đánh giá.

Về triển vọng dài hạn, hoạt động xây dựng nhà ở tại Việt Nam được dự báo tăng trưởng nhanh với tốc độ CAGR đạt 7,2 – 7,5%/năm với động lực chính tới từ yếu tố nhân khẩu học và tốc độ đô thị hóa cao.

Bên cạnh đó, BMI kỳ vọng tăng trưởng xây dựng nhà ở tại Việt Nam sẽ duy trì ở mức cao và ổn định nhờ xu hướng đẩy mạnh đô thị hóa kể từ năm 2011 đến nay. Chính phủ đã có nhiều chính sách, nghị định quy hoạch phát triển đô thị quốc gia khiến ngày càng có nhiều người di chuyển tới sống tại khu vực thành thị, từ đó giúp thúc đẩy hoạt động thi công, xây dựng nhà ở tại các thành phố lớn.

Dự báo tới năm 2030, Việt Nam sẽ có khoáng 53,6 triệu người sinh sống ở thành thị, tương đương với tỷ lệ đô thị hóa đạt 50,9% với diện tích sản nhà ở bình quân đầu người đạt 30 m2/người. Theo đó, kỳ vọng xu hướng trên sẽ thúc đẩy nhu cầu xi măng nội địa khi phân khúc xây dựng nhà ở chiếm hơn 70% sản lượng tiêu thụ hàng năm.

Chuyên gia của FPTS cũng nhận định, triển vọng hoạt động xuất khẩu xi măng của Việt Nam sẽ kém khả quan trong giai đoạn 2025F – 2030F, dựa trên ảnh hưởng tiêu cực từ 04 yếu tố sau:

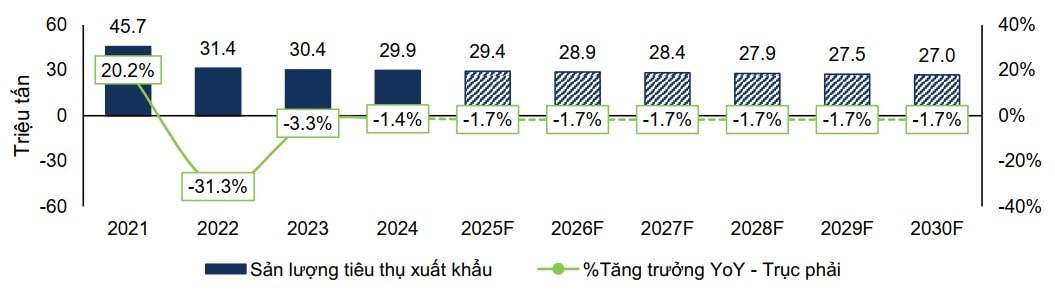

Thứ nhất, xuất khẩu xi măng không có tính bền vững do phụ thuộc vào tình hình sản xuất của Trung Quốc. Việt Nam chỉ trở thành quốc gia xuất khẩu hàng đầu sau khi Trung Quốc tiến hành đóng cửa hàng loạt nhà máy xi măng để đáp ứng mục tiêu của “Chiến dịch Vì Bầu trời xanh” vào năm 2018 và dần trở thành thị trường xuất khẩu chính của Việt Nam trong giai đoạn 2018 – 2021.

Tuy nhiên, sản lượng xuất khẩu sang quốc gia này đã sụt giảm mạnh mẽ kể từ năm 2022 trở đi do chính phủ cho tái khởi động một số nhà máy xi măng để phục vụ nhu cầu trong nước. Các biến động trên cho thấy hoạt động xuất khẩu của Việt Nam không có tính bền vững và phụ thuộc nhiều vào tình hình sản xuất xi măng của Trung Quốc.

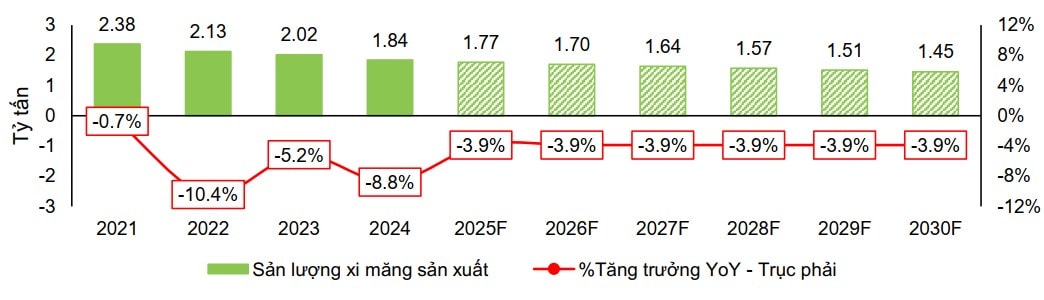

Trong ngắn hạn, chính phủ Trung Quốc đã đưa ra mức trần giới hạn công suất sản xuất clinker trong nước ở mức 1,8 tỷ tấn (tương đương với 2,5 tỷ tấn xi măng) trong giai đoạn 2025 – 2026 theo Kế hoạch Hành động đặc biệt Bảo toàn năng lượng và Giảm lượng khí CO2 phát thải trong ngành Xi măng. Dự kiến động thái này sẽ khiến sản lượng xuất khẩu sang Trung Quốc tiếp tục duy trì ở mức thấp do quốc gia này chỉ tiêu thụ từ 2,1 – 2,3 tỷ tấn xi măng/năm.

Về dài hạn, Hiệp hội Xi măng Trung Quốc dự báo sản lượng xi măng sản xuất năm 2030 sẽ sụt giảm về 1,45 tỷ tấn, tương đương với tốc độ CAGR giai đoạn 2024 – 2030F đạt -3,9%/năm khi tiệm cận mục tiêu chuyển dịch sang nền kinh tế phát triển vào năm 2035 và hoạt động xây dựng chủ yếu sẽ phục vụ cho phát triển, nâng cấp hạ tầng, từ đó làm giảm nhu cầu tiêu thụ xi măng trong nước.

“Mặc dù vậy, chúng tôi đánh giá nhu cầu xuất khẩu sang thị trường này duy trì kém khả quan do ngành xi măng Trung Quốc dự kiến tiếp tục dư cung trầm trọng cùng việc chính phủ đã cho phép tái khởi động một số nhà máy xi măng kể từ năm 2023 để phục vụ nhu cầu trong nước thay vì nhập khẩu như trước”, FPTS đánh giá.

Thứ hai, giảm thất thoát tài nguyên khoáng sản trong nước. Hoạt động sản xuất xi măng vốn tiêu tốn nhiều loại tài nguyên không thể tái tạo bao gồm đá vôi, đất sét và than. Do đó, việc đẩy mạnh xuất khẩu clinker và xi măng sẽ làm nguồn tài nguyên trong nước dần cạn kiệt trong dài hạn. Điều này khiến chính phủ Việt Nam buộc phải có những chính sách hạn chế xuất khẩu xi măng nhằm giảm thất thoát tài nguyên khoáng sản quốc gia như đặt ra giới hạn trần xuất khẩu và tăng thuế xuất khẩu đối với sản phẩm clinker lên 10%.

Thứ ba, hoạt động xuất khẩu kém hiệu quả do bị nhiều nước áp thuế tự vệ. Với vị thế là nước đứng đầu về xuất khẩu xi măng, Việt Nam đã tạo ra áp lực cạnh tranh lớn đối với ngành xi măng của các quốc gia còn lại trong khu vực. Điển hình là Philippines khi nước đang tiếp tục đánh thuế chống bán phá giá lên các sản phẩm xi măng Việt Nam xuất khẩu nhằm bảo vệ sản xuất trong nước với thuế suất dao động trong khoảng 3 – 25% giá xuất khẩu kéo dài trong 5 năm kể từ năm 2023. Thêm vào đó, vào tháng 11/2024 vừa qua, phía DTI Philippines đã khởi xướng điều tra tự vệ đối với các sản phẩm xi măng nhập khẩu.

Khả năng xi măng Việt Nam bị đánh thuế tự vệ là rất cao khi Việt Nam chiếm hơn 90% sản lượng nhập khẩu hàng năm của Philippines. Trong thời gian điều tra, phía DTI Philippines đã áp thuế tự vệ tạm thời đối với xi măng nhập khẩu từ Việt Nam kể từ ngày 20/02/2025 với thuế suất là 400 PHP/tấn (tương đương ~175.000 đồng/tấn) trong thời hạn 200 ngày. Việc bị đánh thuế ở mức cao từ cả trong và ngoài nước dự kiến sẽ bào mòn lợi nhuận của các doanh nghiệp hơn nữa và làm giảm nhu cầu xuất khẩu xi măng trong tương lai.

Thứ tư, ngày càng nhiều đối thủ cạnh tranh gia nhập vào thị trường xuất khẩu. Như đã phân tích ở trên, hoạt động xuất khẩu xi măng đang gặp nhiều khó khăn khi một số quốc gia như Indonesia, Thổ Nhĩ Kỳ và Iran gia tăng cạnh tranh. Đây là những quốc gia mặc dù có chi phí sản xuất xi măng cao hơn Việt Nam nhưng lại chấp nhận xuất khẩu giá thấp để giành thị phần do cũng đang dư cung trầm trọng.

Bên cạnh đó, Trung Quốc hoàn toàn có thể quay lại xuất siêu xi măng nếu tình hình môi trường và sản xuất trong nước được cải thiện, từ đó gây ảnh hưởng tiêu cực tới hoạt động xuất khẩu xi măng của Việt Nam khi Trung Quốc sở hữu lợi thế quy mô lớn và giá thành sản xuất rẻ.