Mùa báo cáo tài chính quý 3 đã lần lượt công bố, thép là một trong những nhóm ngành gây thất vọng nhất với bức tranh lợi nhuận đầy ảm đạm.

>>> “Cá mập” gỡ lỗ thế nào khi trót ôm "cổ phiếu quốc dân" HPG?

Mặc dù vậy, các nhà đầu tư vẫn có thể tìm kiếm cơ hội đầu tư ở ngành này trong trung và dài hạn.

Nhiều doanh nghiệp bị lỗ ròng lớn trong quý III/2022.

Tổng hợp các doanh nghiệp thép trên sàn chứng khoán cho thấy tổng lợi nhuận của các doanh nghiệp thép âm hơn 4.700 tỷ đồng trong quý III/2022.

Trong đó, Tập đoàn Hòa Phát (HoSE: HPG) là doanh nghiệp đầu ngành báo lỗ ròng hơn 1.700 tỷ đồng. Tiếp đến là Tổng Công ty Thép Việt Nam (TVN) ghi nhận lỗ ròng quý III lên tới 535 tỷ đồng; Tập đoàn Hoa Sen (HoSE: HSG) với mức lỗ ròng lên đến 887 tỷ đồng trong quý III/2022.

Trong khi đó, POM ghi nhận doanh thu giảm 4% xuống còn 2.978 tỷ đồng. Tuy nhiên, giá vốn lại tăng hơn 19% và vượt doanh thu khiến POM lỗ gộp đến 578 tỷ đồng. Kết thúc quý III/2022, POM lỗ ròng kỷ lục gần 716 tỷ đồng. Mức lỗ này đến thời điểm hiện tại chỉ thua kém 2 “ông lớn” là HPG và HSG trong ngành thép.

Tiếp theo các “ông lớn” trong ngành, NKG ghi nhận doanh thu giảm đến 41% so với cùng kỳ năm ngoái xuống còn 4.424 tỷ đồng, đẩy NKG vào tình trạng kinh doanh dưới giá vốn. Sau khi trừ các chi phí, NKG lỗ ròng 419 tỷ đồng quý III/2022 trong khi cùng kỳ lãi gần 607 tỷ đồng.

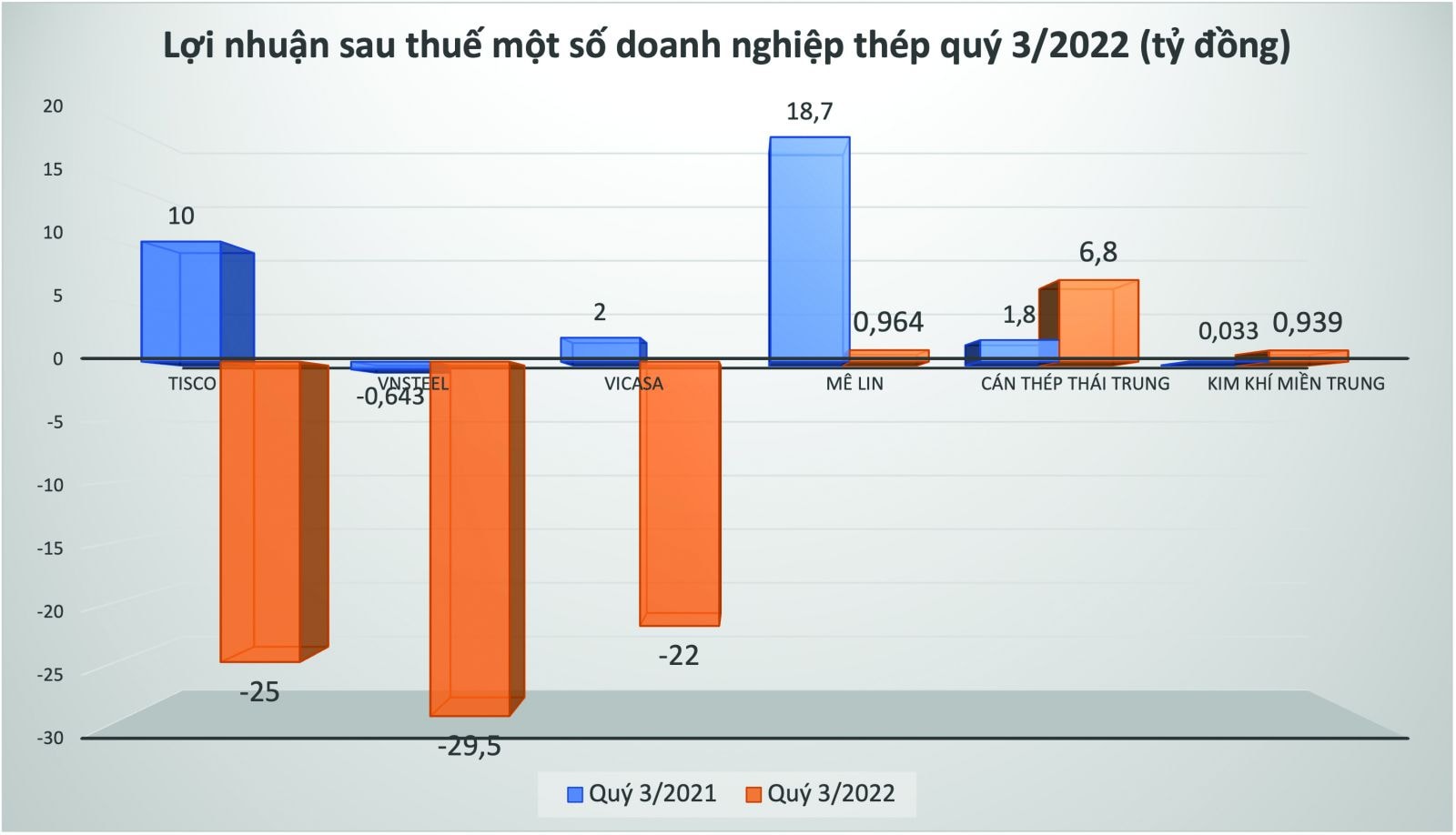

Ngoài ra, Thép Tiến Lên, Thủ Đức VNSteel, Tisco, HMC và nhiều doanh nghiệp khác cũng nối gót các “ông lớn” lỗ ròng lên tới hàng chục nghìn tỷ đồng trong quý III/2022.

Bức tranh ảm đạm về lợi nhuận của ngành thép cho thấy khá đồng pha với diễn biến của giá thép trên thế giới. Còn nhớ, hầu hết các doanh nghiệp thép đều đã đạt đỉnh lợi nhuận vào quý III/2021, thời điểm giá thép liên tục tăng nóng. Giai đoạn đó, lợi nhuận ngành thép lên đến hàng chục nghìn tỷ đồng, trong đó riêng HPG đã lần đầu tiên ghi nhận lợi nhuận vượt ngưỡng 10.000 tỷ vào quý III/2021. HSG, NKG cũng nối gót dẫn đầu lợi nhuận của toàn ngành.

Tuy nhiên sau đó, giá thép giảm mạnh kéo theo lợi nhuận của các doanh nghiệp thép tăng trưởng âm và đỉnh điểm là thua lỗ kỷ lục trong quý III vừa qua.

Cùng xu hướng, giá thép xây dựng trong nước cũng đã giảm trở lại sau khi tăng nhẹ trong tháng 8. Ngược lại, giá than– nguyên liệu đầu vào chiếm tỷ trọng lớn nhất trong sản xuất thép, vẫn đang neo cao gần đỉnh, đã tác động mạnh đến lợi nhuận ngành thép.

Bên cạnh đó, nhu cầu tiêu thụ thép giảm mạnh là rủi ro lớn nhất đối với ngành thép. Cụ thể, tổng sản lượng tiêu thụ thép trong 9 tháng đầu năm nay đã giảm 8%, trong đó giảm mạnh nhất ở nhóm sản phẩm thép cuộn cán nóng, cán nguội (-25% ) do sự sụt giảm nhu cầu của 2 nhóm sản phẩm hạ nguồn: tôn mạ (-8%), và ống thép (-9%).

Tuy nhiên, nhóm thép xây dựng là nhóm duy nhất còn ghi nhận tăng trưởng dương trong 9 tháng đầu năm nay, nhưng sản lượng tiêu thụ giảm ở cả thị trường nội địa và xuất khẩu (-9% và -3%) do thị trường bất động sản trong nước chững lại, xuất khẩu thép giảm do Zero-Covid của Trung Quốc và chiến sự Nga – Ukraine.

>>>"Mây mù che phủ" lợi nhuận của nhóm cổ phiếu ngành thép

Với những diễn biến trong nước và tình hình thế giới, “đầu tàu” ngành thép như: HPG, HSG, NKG, POM, TVN sẽ tiếp tục kém khả quan trong quý còn lại của năm 2022 do sản lượng tiêu thụ sụt giảm, giá bán lao dốc và đặc biệt lượng hàng tồn kho-nếu không giải phóng sẽ tạo áp lực tới biên lợi nhuận cuối năm 2022 và đầu năm 2023.

Với HPG, giá thép thanh vẫn tiếp tục giảm và nguyên liệu đầu vào vẫn neo cao nên triển vọng lợi nhuận của HPG sẽ kém tích cực. Hơn nữa, HPG thiếu động lực tăng trưởng do dự án Dung Quất 2 của tập đoàn này đang trong giai đoạn đầu tư lớn để đi vào vận hành. Giá cổ phiếu HPG phiên ngày 31/10 tiếp tục giảm sàn còn 15.600 đồng/cp, dự báo giá cổ phiếu HPG sẽ về sát vùng đáy 12.000-13.000 đồng/cp. Nhà đầu tư dài hạn cân nhắc mua vào HPG vì cổ phiếu này có tính đầu tư theo chu kỳ và phụ thuộc vào nhu cầu thép trên thế giới.

Khác HPG, cổ phiếu HSG phụ thuộc vào giá thép xuất khẩu cũng như tiêu thụ nội địa. Tỷ lệ hàng tồn kho/tài sản ngắn hạn của công ty trong quý III/2022 tăng cao nhất trong lịch sử. Điều này cho thấy rủi ro lớn về biên lợi nhuận cho HSG khi giá thép đang giảm mạnh. Cổ phiếu HSG tiếp tục giảm sàn trong phiên giao dịch 31/10, nhà đầu tư trung và dài hạn cân nhắc đầu tư HSG khi giá HSG chạm đáy quanh mốc 7.000- 8.000 đồng/cp.

Đối với NKG, tỷ lệ hàng tồn kho/tổng tài sản của doanh nghiệp này ở mức cao. Do vậy, NKG sẽ phải hạch toán dự phòng giảm giá hàng tồn kho lớn, điều này sẽ tác động đến lợi nhuận của doanh nghiệp. Dự báo lợi nhuận nửa cuối năm của NKG tiếp tục kém tích cực. Năm 2023, dự báo mức biên lợi nhuận của NKG sẽ được cải thiện nếu doanh nghiệp giảm bớt lượng hàng tồn kho giá cao. Trong phiên giao dịch 31/10, cổ phiếu NKG tiếp tục giảm sàn còn 13.500 đồng/cp, nhà đầu tư trung và dài hạn có thể tham gia mua cổ phiếu NKG khi giá cổ phiếu này về sát mốc 8.000-9.000 đồng/cp.

Có thể bạn quan tâm

Dừng hoạt động 4 lò thép, Hòa Phát chịu tổn thất ra sao?

05:30, 11/11/2022

Tập đoàn Thép công nghệ cao VJS (VJS Group) lớn mạnh cùng đất nước

05:00, 08/11/2022

Hòa Phát bán 492.000 tấn thép trong tháng 10

15:31, 07/11/2022