Những khó khăn chung của toàn ngành bất động sản, cùng với tiến độ thực hiện các dự án chậm chạp và dòng tiền thâm hụt nặng, đang là những áp lực bủa vây lên CTCP Tập đoàn Đất Xanh.

>>>Thị trường bất động sản gặp khó, DXG “bay màu” hơn 87% lợi nhuận

Áp lực đang bủa vây Đất Xanh.

Trong năm 2022, Đất Xanh (HoSE: DXG) ghi nhận doanh thu thuần đạt mức 5.581 tỷ đồng, giảm 45% so với cùng kỳ. Doanh thu mảng phát triển bất động sản đã giảm 60,2% so với cùng kỳ, chỉ đạt 2.870 tỷ, chủ yếu tới từ bàn giao dự án Gem Skyworld và St. Moritz với đóng góp lần lượt 69,8% và 30,2%. Doanh thu từ mảng môi giới bất động sản trong năm 2022 của doanh nghiệp này cũng giảm 20,6% so với cùng kỳ, xuống mức 2.018 tỷ đồng.

Trong quý IV/2022, lợi nhuận từ hoạt động kinh doanh của DXG ghi nhận lỗ 397 tỷ đồng, nguyên nhân chính do chi phí bán hàng và chi phí quản lý doanh nghiệp vẫn duy trì ở mức cao, không thu hẹp theo kịp đà giảm của doanh thu đã bào mòn lợi nhuận từ hoạt động kinh doanh.

Theo đó, lợi nhuận ròng quý IV/2022 của doanh nghiệp ngành bất động sản này ghi nhận lỗ 408 tỷ đồng khiến cho lợi nhuận ròng cả năm 2022 chỉ ghi nhận 149 tỷ đồng, giảm 87,1% so với cùng kỳ. Doanh nghiệp chỉ hoàn thành 10,6% kế hoạch lợi nhuận của cả năm 2022.

Tại thời điểm cuối năm 2022, tổng tài sản của DXG đạt hơn 30.771 tỷ đồng, tăng 8,9% so với đầu năm. Trong đó, chủ yếu là tài sản ngắn hạn với 27.800 tỷ đồng, chiếm hơm 93% tổng tài sản, bao gồm 919 tỷ đồng tiền và các khoản tương đương tiền, giảm 66,4%, các khoản phải thu tăng 12,7% lên hơn 12.169 tỷ đồng, hàng tồn kho tăng 26,7% lên 14.238 tỷ đồng.

Tổng nợ phải trả của doanh nghiệp tại thời điểm cuối năm tăng 12,6% so với đầu năm, lên 16.751 tỷ đồng (chiếm hơn 54,4% tổng tài sản). Trong đó, 12.777 tỷ đồng là nợ ngắn hạn. Cơ cấu nợ của DXG được cấu trúc theo hướng giảm nợ vay ngắn hạn với mức giảm 32% về 2.023 tỷ đồng. Còn nợ vay dài hạn tăng mạnh, gấp 2,5 lần so với đầu năm, lên 3.748 tỷ đồng, trong đó, nợ vay từ trái phiếu là hơn 1.788 tỷ đồng, tăng gần 370 tỷ đồng. Vốn chủ sở hữu là hơn 14.020 tỷ đồng.

Theo Chứng khoán VNDirect, trong năm 2022, DXG đã tiến hành thay đổi bộ nhận diện thương hiệu mảng phát triển bất động sản với thương hiệu Datxanhhomes hướng tới phân khúc cao cấp với dự án DXH Riverside và DXH Premium là trọng tâm phát triển cho giai đoạn 2023 - 2025 và 2025 - 2027.

>>>DXG sẽ “tắc" vốn nếu phát hành trái phiếu quốc tế không thành công?

Mặc dù vậy, dự án được mong chờ của DXG là DXH Riverside đã tiếp tục lỡ hẹn mở bán trong năm 2022. Theo VNDirect, tiến độ xây dựng của dự án DXH Riverside vẫn còn đang rất chậm, chủ yếu vẫn đang trong giai đoạn san lấp mặt bằng.

Tiến độ thực hiện dự án chậm cùng với thủ tục pháp lý vẫn chưa hoàn thiện, việc mở bán dự án DXH Riverside sẽ khó có khả năng xảy ra trong năm 2023.

“Chúng tôi cho rằng với tiến độ hiện nay, thủ tục pháp lý vẫn chưa hoàn thiện cùng với ngành bất động sản đang phải đối mặt với nhiều thách thức việc mở bán dự án DXH Riverside sẽ khó có khả năng xảy ra trong năm 2023”, chuyên gia của VNDirect nhận định.

Trong bối cảnh khó khăn để triển khai các dự án tại TP.HCM, VNDirect cho rằng, DXG sẽ đẩy mạnh phát triển các dự án có pháp lý rõ ràng, minh bạch tại các tỉnh thành lân cận. Doanh số kí bán mới sẽ giảm 33,5% so với cùng kỳ trong năm 2023 với việc chỉ có dự án DXH Parkview được mở bán bởi điều kiện không thuận lợi của thị trường bất động sản.

Theo kỳ vọng của VNDirect, doanh số kí bán mới sẽ hồi phục với mức tăng 83,9% so với cùng kỳ trong năm 2024 với sự đóng góp từ việc mở bán dự án DXH Park City (9,5ha). Do đó, doanh số kí bán mới năm 2024 có thể bật tăng mạnh 176,0% so với cùng kỳ trong kịch bản DXH Riverside được thông qua pháp lý và mở bán trong năm 2024.

Bên cạnh đó, VNDirect cũng thận trọng với triển vọng bàn giao các dự án của DXG trong nửa đầu năm 2023 dẫn tới dự phóng doanh thu mảng phát triển bất động sản trong năm 2023 sẽ giảm 3,0% so với cùng kỳ và sẽ chỉ hồi phục trở lại từ năm 2024 với mức tăng 58,1% so với cùng kỳ chủ yếu nhờ bàn giao trở lại dự án Gem Skyworld và Opal Skyline với đóng góp lần lượt là 51,3% và 48,7%.

Đất Xanh hiện cũng đang gặp vấn đề lớn về dòng tiền.

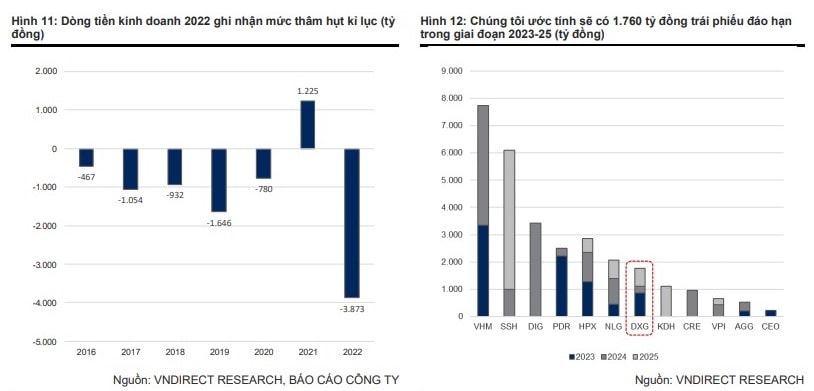

Ngoài ra, DXG cũng đang gặp vấn đề lớn về dòng tiền. Tính đến cuối năm 2022, dòng tiền kinh doanh của DXG đã ghi nhận mức thâm hụt kỉ lục, lên tới âm 3.873 tỷ đồng do việc đầu tư hàng loạt dự án bất động sản mới với tham vọng mở rộng quy mô phát triển. Giá trị trái phiếu đáo hạn trong năm 2023 và 2024 của DXG lần lượt là 863 tỷ đồng và 251 tỷ đồng.

Với lượng tiền mặt tính tới cuối năm 2022 duy trì ở mức hơn 919 tỷ đồng, VNDirect cho rằng, tạm thời DXG sẽ không phải chịu áp lực quá lớn bởi đáo hạn trái phiếu trong năm 2023. Tuy nhiên, nếu tình hình mở bán các dự án mới và tiến độ bàn giao kém khả quan kéo dài những năm tới khiến cho dòng tiền kinh doanh của DXG tiếp tục thâm hụt lớn như hiện nay sẽ tạo áp lực lớn lên khả năng thanh toán của DXG.

“Bên cạnh đó, huy động vốn thông qua trái phiếu với giá trị 300 triệu USD không thành công cũng tạo áp lực lên thanh khoản của DXG trong thời điểm này. Mới đây công ty con của DXG là Đất Xanh Miền Nam cũng đã chậm thanh toán 3,03 tỷ đồng tiền lãi trái phiếu và xin điều chỉnh thay đổi thời gian thanh toán. Động thái này cho thấy, các công ty con của DXG cũng đang chịu áp lực thanh toán là rất lớn”, chuyên gia của VNDirect cho biết.

Có thể bạn quan tâm

Thị trường bất động sản gặp khó, DXG “bay màu” hơn 87% lợi nhuận

05:05, 31/01/2023

DXG sẽ “tắc" vốn nếu phát hành trái phiếu quốc tế không thành công?

06:00, 29/05/2022

Cổ phiếu DXG được cấp margin trở lại

16:20, 06/08/2021

Vì sao DXG bị loại khỏi rổ VN Diamond?

05:20, 20/10/2020

Cổ phiếu DXG còn cơ hội phục hồi?

04:00, 30/07/2020