Khi dòng vốn cho hoạt động đầu tư kinh doanh bất động sản đang bị “tắc nghẽn”, việc phát triển các quỹ đầu tư bất động sản, tương tự như quỹ đầu tư chứng khoán, là cần thiết,...

>>Triển vọng vốn cho bất động sản và bài học từ Trung Quốc

Đây là chia sẻ của Luật sư Lê Trọng Thêm - Luật sư Điều hành Công ty Luật LTT & Lawyers với Diễn đàn Doanh nghiệp.

- Trước các khó khăn của hoạt động kinh doanh bất động sản thời gian qua, nhất là khi nguồn vốn “tắc nghẽn”, không ít ý kiến đã đề cập đến việc phát triển các quỹ đầu tư bất động sản, Luật sư có thể chia sẻ đôi chút về hoạt động của quỹ này?

Quỹ đầu tư bất động sản (REIT) là một trong những mô hình tài trợ vốn cho phát triển bất động sản, đã được kiểm chứng rất hiệu quả ở nhiều nước phát triển. Tính tới cuối năm 2021, có tới 865 quỹ đầu tư bất động sản được niêm yết ở 40 quốc gia trên thế giới, với mức vốn hóa thị trường đạt 2.500 tỷ đô la Mỹ (theo thống kê của Ngân hàng Thế giới).

Thực tế hiện nay, phần lớn vốn tài trợ cho các hoạt động đầu tư bất động sản tới từ vốn vay ngân hàng với đặc thù thường ngắn hạn và rủi ro biến động lãi suất cao. Do đó, để đa dạng các khoản tài trợ vốn cho hoạt động đầu tư bất động sản thì doanh nghiệp có thể tìm tới các kênh tài trợ vốn khác như phát hành cổ phần, phát hành trái phiếu. Tuy nhiên, cả hai kênh này gặp rất nhiều khó khăn trong năm 2022 do thị trường chứng khoán suy giảm và những hệ lụy của kênh phát hành trái phiếu riêng lẻ thời gian qua.

Vì vậy, mô hình quỹ đầu tư bất động sản có thể là một kênh tài trợ vốn bổ trợ cho doanh nghiệp trong việc huy động vốn trung và dài hạn.

Tại Việt Nam, mô hình quỹ đầu tư bất động sản được quy định tại Luật Chứng khoán và Thông tư 98/2020/TT-BTC, tuy nhiên, cho đến nay vẫn chưa phát triển.

>>Dòng tiền cho thị trường bất động sản

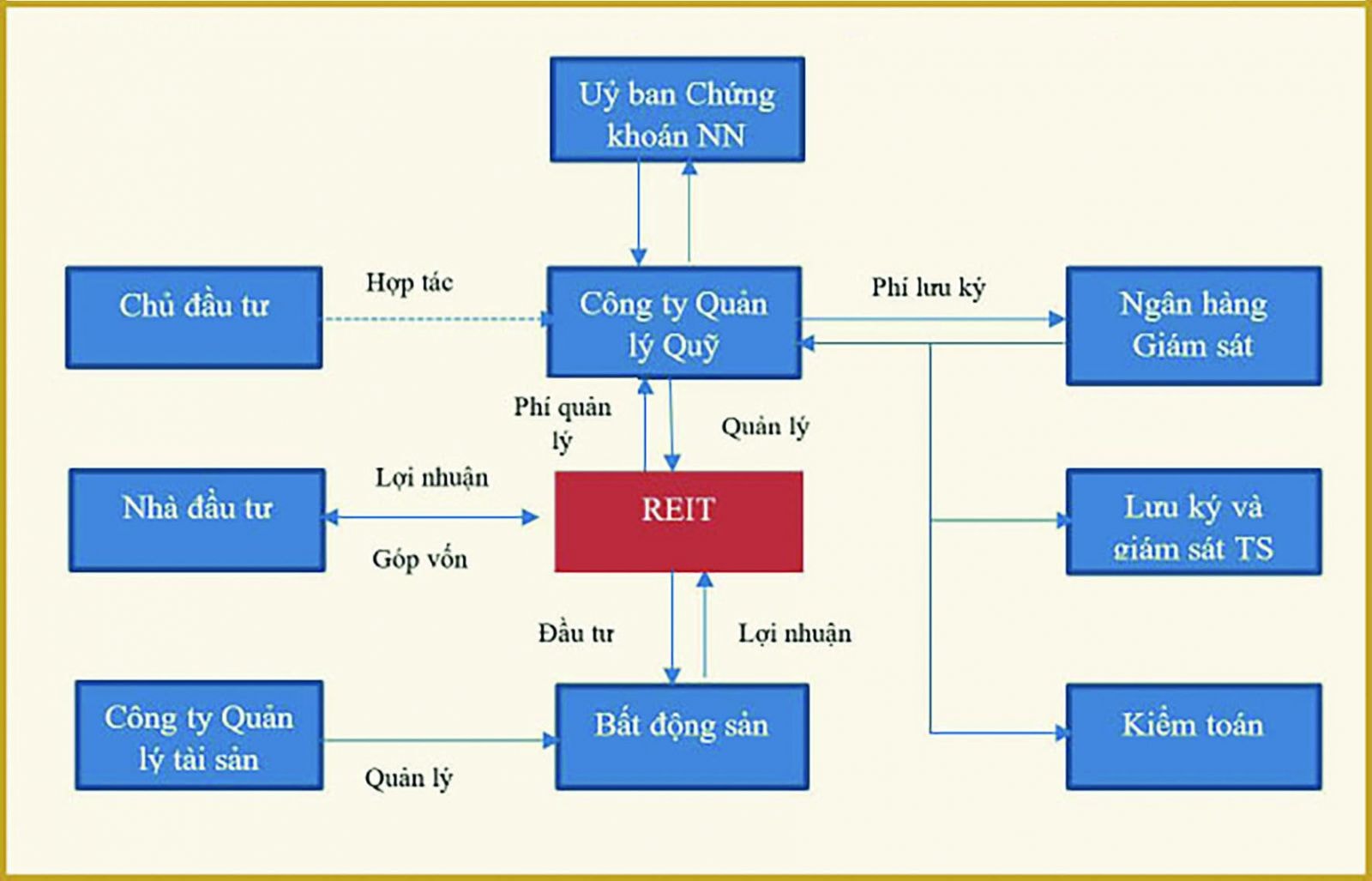

Mô hình Quỹ đầu tư bất động sản

- Với các ưu điểm đã nêu, nguyên nhân nào dẫn đến sự chậm phát triển của mô hình này tại Việt Nam, thưa Luật sư?

Ở Việt Nam, mặc dù đã có quy định về quỹ đầu tư bất động sản từ năm 2012, nhưng đến bây giờ vẫn chưa phát triển, nguyên nhân xuất hiện từ một số lý do sau:

Thứ nhất, các ưu đãi về thuế cho mô hình quỹ đầu tư bất động sản chưa hấp dẫn để thu hút nhà đầu tư tham gia. Ví dụ, ở Anh, Nhật…, 90% lợi nhuận phân phối cho nhà đầu được miễn thuế thu nhập và phần này cũng được khấu trừ vào chi phí chịu thuế của quỹ. Đặc biệt, ở Anh thì thu nhập từ hoạt động cho thuê bất động sản trong nước sẽ không phải tính vào thuế thu nhập doanh nghiệp của quỹ.

Tuy nhiên, ở Việt Nam thì các ưu đãi này chưa có. Hiện tại các công ty quản lý quỹ phải nộp thuế thu nhập doanh nghiệp với thuế suất 20% và tiếp tục khấu trừ 5% thuế thu nhập cá nhân trước khi chi trả lợi tức cho nhà đầu tư cá nhân đầu tư vào quỹ đầu tư chứng khoán. Mặt khác, khi chuyển nhượng chứng chỉ quỹ thì nhà đầu tư cũng phải chịu thuế, mức thuế đối với cá nhân là 0,1% và đối với tổ chức là 20% trên giá chuyển nhượng. Điều này là nguyên nhân cơ bản làm hạn chế động lực đầu tư vào các quỹ của nhà đầu tư.

Thứ hai, một trong những đặc thù của các bất động sản Việt Nam là hiệu suất cho thuê khá thấp nên chưa hấp dẫn được nhà đầu tư. Phần lớn giá trị thặng dư nằm ở khâu phát triển dự án, còn khi dự án đi vào hoạt động thì hiệu suất cho thuê lại không hấp dẫn so với tiền gửi ngân hàng.

Thứ ba, đối với nhà phát triển bất động sản thì họ cần một kênh huy động vốn để có thể giảm bớt tỷ trọng đầu tư và tái đầu tư vào dự án mới. Tuy nhiên, nếu dự án có thể mang lại dòng tiền như mục tiêu mua của quỹ thì nhà phát triển bất động sản lại có nhiều lựa chọn khác thay thế kênh huy động này. Hơn nữa, quỹ đầu tư bất động sản lại chưa có nhiều ưu thế vượt trội so với những kênh huy động vốn khác, do đó, các nhà đầu tư bất động sản khó có thể cùng đồng hành với quỹ.

- Vậy, theo Luật sư, làm sao để có thể thúc đẩy sự phát triển của mô hình quỹ đầu tư bất động sản trong tương lai?

Như đã nói, quỹ đầu tư bất động sản là một trong những mô hình tài trợ vốn trung và dài hạn tốt cho doanh nghiệp bên cạnh các kênh truyền thống như tín dụng ngân hàng, phát hành cổ phiếu và trái phiếu. Vì vậy, để thúc đẩy phát triển mô hình này, Chính phủ cần có những ưu đãi nhiều hơn về thuế.

Đồng thời, các cơ quan quản lý cần nghiên cứu điều chỉnh, sửa đổi các quy định liên quan đến chuyển nhượng, tăng cường, đẩy mạnh xây dựng, hoàn thiện và áp dụng các chuẩn mực quốc tế về tài chính, báo cáo tài chính đối với trái phiếu bất động sản cũng như các quỹ đầu tư bất động sản để bảo đảm tính công bằng, đánh giá hữu hiệu, đồng nhất hơn về chất lượng quản trị và kết quả hoạt động của doanh nghiệp và các quỹ.

- Xin cảm ơn Luật sư!

Có thể bạn quan tâm

Sửa Luật Kinh doanh bất động sản: Nhiều quy định còn thể hiện sự khiên cưỡng, gò bó

04:00, 15/05/2023

Sửa Luật Kinh doanh bất động sản: Quy định về chuyển nhượng dự án thiếu tính thống nhất

04:00, 14/05/2023

"Cởi trói" chính sách, dòng tiền đổ mạnh vào cổ phiếu bất động sản

05:19, 12/05/2023

Tiếp tục giảm lãi suất, gỡ khó dự án bất động sản

14:16, 09/05/2023

Dòng tiền cho thị trường bất động sản

05:00, 09/05/2023

Dòng tiền tín dụng vào bất động sản tăng: Thị trường vẫn khó đảo chiều

05:00, 08/05/2023

.jpg "Machino Phú Xuân đón dấu mốc hoàn thiện hạ tầng, chính thức đủ điều kiện bán hàng")