Gửi bình luận

Trong khi hàng triệu người bị mất việc, thất nghiệp thì tổng số kết dư Quỹ Bảo hiểm thất nghiệp chuyển sang năm 2021 hơn 89.100 tỷ đồng. Nghịch lý này có thực sự khó hiểu?

Chia sẻ với DĐDN, ĐBQH Trần Văn Lâm, Thường trực Ủy viên Uỷ ban Tài chính - Ngân sách của Quốc hội cho rằng, cần xem xét lại mức đóng, mức chi và phạm vi chi bảo hiểm thất nghiệp.

- Ông có bình luận gì về việc Quỹ Bảo hiểm thất nghiệp (BHTN) kết dư gần 90.000 tỷ đồng?

Về nguyên tắc, Quỹ BHTN chỉ chi trả cho các đối tượng đã tham gia bị mất việc làm. Như vậy, Quỹ này không chi trả cho tất cả các đối tượng bị mất việc. Quỹ BHTN chỉ chi trả theo nguyên tắc có đóng, có hưởng.

Vấn đề ở đây là chế độ chi và mức độ chi cho các đối tượng đã đóng bảo hiểm thất nghiệp nhưng bị mất việc đã thỏa đáng và phù hợp hay chưa? Được biết, cho đến thời điểm này vẫn chưa thấy phản ánh nào từ dư luận về việc Quỹ BHTN không chi trả cho các đối tượng đủ tiêu chuẩn và điều kiện. Như vậy, Quỹ BHTN vẫn đang vận hành ổn định.

- Theo ông, việc quản lý Quỹ BHTN có vấn đề bất ổn nào không?

Có 2 vấn đề cần xem lại. Đó là mức đóng, mức chi và phạm vi chi. Với mức đóng như hiện nay, chúng ta cần xem lại liệu có cao quá hay không, nếu cao sẽ tạo ra Quỹ lớn nhưng lại không tương ứng với mức chi, như vậy sẽ bị mất cân đối, thu nhiều hơn chi.

Mức đóng cao cũng sẽ ảnh hưởng đến doanh nghiệp, vì họ phải tham gia đóng Quỹ cùng với người lao động. Việc này tạo thêm khó khăn cho doanh nghiệp, làm tăng chi phí sản xuất, kinh doanh của doanh nghiệp.

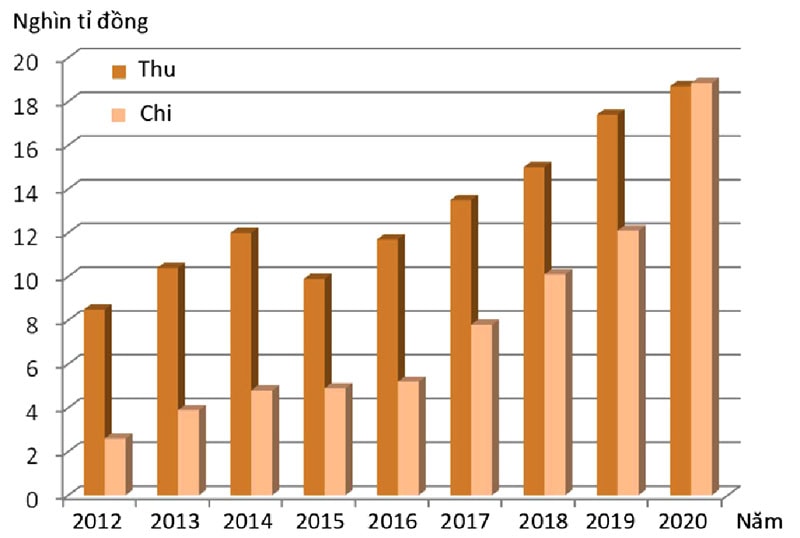

Số thu - chế độ bảo hiểm thất nghiệp từ năm 2009 đến hết năm 2020 với số kết dư hơn 89.000 tỷ đồng. Nguồn: Bộ Lao động Thương binh và Xã hội

Với mức chi, cần xem xét nội dung, điều kiện, khoản mục chi cho người lao động có tương xứng hay không. Việc này cần phải rà sóat đánh giá lại, trên cơ sở đó mới xác định được chính sách hiện nay đang có vấn đề gì mà để xảy ra tình trạng tồn Quỹ với một khoản tiền lớn như vậy.

- Chính sách BHTN được kỳ vọng là “giá đỡ” cho thị trường lao động, nhưng dường như vai trò này vẫn chưa được như mong muốn, thưa ông?

Quỹ BHTN có vai trò hỗ trợ cho người lao động khi bị mất việc thì có thể duy trì cuộc sống bình thường, trong khi tìm kiếm công việc mới. Đây là mục tiêu nhân văn.

Tuy nhiên, hiện nay, phạm vi và đối tượng tham gia Quỹ chưa nhiều. Điều này dẫn đến tác động xã hội của Quỹ đối với việc ổn định cuộc sống của người lao động còn ở mức độ hạn chế.

Việc chưa khuyến khích được doanh nghiệp và người lao động tham gia cho thấy, các quy định về mức đóng, mức chi, phạm vi chi chưa hợp lý. Do đó, các cơ quan cần nghiên cứu, sửa đổi chính sách để có mức đóng hưởng hợp lý.

- Rõ ràng, tác động của đại dịch khiến rất nhiều lao động bị mất việc, nhưng Quỹ BHTN vẫn kết dư số tiền rất lớn, nghịch lý này khiến dự luận bất bình, thưa ông?

Về nguyên tắc, Quỹ Bảo hiểm thất nghiệp không sử dụng cho phòng chống dịch, chỉ hỗ trợ cho người lao động bị mất việc làm. Tuy nhiên, vấn đề là chúng ta phải là rõ người bị mất việc đến đâu và đang ở trạng thái nào? Đơn cử, người lao động bị tạm dừng công việc một vài tháng dẫn đến người lao động không có thu nhập thì có được hỗ trợ hay không? Việc này cần phải được rà soát lại cho phù hợp.

Ngoài ra, người lao động chỉ tạm thời bị mất việc làm hoặc mất việc bán thời gian. Ví dụ, trước đây làm 2 ca, bây giờ làm 1 ca dẫn đến thu nhập bị giảm. Trong những trường hợp này có thể nghiên cứu điều chỉnh chính sách để Quỹ BHTN hỗ trợ một phần nào đó cho người lao động hay không?

- Xin cảm ơn ông!

Ông Lê Đình Quảng, Phó Trưởng ban Chính sách - Pháp luật Tổng Liên đoàn lao động VN:Việc kết dư Quỹ BHTN liên tục tăng và hiện ở mức cao đủ cơ sở để đề nghị Uỷ ban Thường vụ Quốc hội hoặc Quốc hội ra Nghị quyết giảm mức đóng từ 1% xuống còn 0,5% cho cả người lao động NLĐ và doanh nghiệp. Trong điều kiện doanh nghiệp và NLĐ đang (và sẽ tiếp tục) gặp vô vàn khó khăn do dịch bệnh như hiện nay, nếu giảm mức đóng như trên thì mỗi năm doanh nghiệp và NLĐ có khoảng gần 10.000 tỉ đồng dành để sản xuất kinh doanh cũng như chăm lo đời sống cho NLĐ. Ông Phạm Minh Huân, Nguyên Thứ trưởng bộ Lao động Thương binh và Xã hội: Các cơ quan chịu trách nhiệm cần thường xuyên phải rà soát mức đóng - hưởng xem đã phù hợp chưa để cân đối và sửa đổi nếu cần thiết. Nhiều nước điều chỉnh bằng cách khi nguồn thu lớn, chi ít thì phải điều chỉnh giảm đóng, tăng chi và ngược lại: thu ít, chi nhiều thì tăng tỷ lệ đóng. Thường sau 3 - 5 năm, cơ quan quản lý sẽ phải xem xét điều chỉnh tỷ lệ đóng một lần, kể cả các quỹ ngắn hạn như ốm đau, thai sản, tai nạn lao động bệnh nghề nghiệp. Ở Việt Nam, mức đóng bảo hiểm thất nghiệp mỗi bên 1% với người lao động và chủ doanh nghiệp đã áp dụng nhiều năm mà chưa thay đổi. |

Có thể bạn quan tâm

|