Gửi bình luận

Theo nhận định của CTCK Maybank Kimeng Việt Nam (MBKE), việc bán tháo mạnh do sự giám sát chặt chẽ gần đây của Chính phủ đối với thị trường vốn mang đến cơ hội mua tích lũy...

>> Áp lực đáo hạn trái phiếu, nhóm bất động sản niêm yết có khả năng trả nợ?

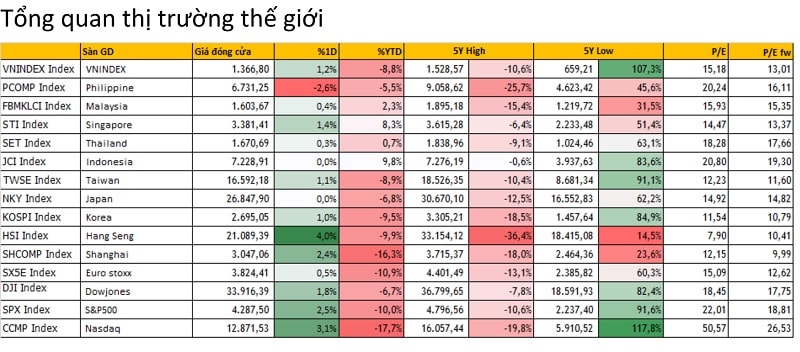

Cụ thể, MBKE cho rằng việc bán tháo mạnh do sự giám sát chặt chẽ gần đây của Chính phủ đối với thị trường vốn mang đến cơ hội mua tích lũy nhiều mã cổ phiếu chất lượng với mức chiết khấu đáng kể. Chỉ giao dịch ở mức 14 lần P/E trailing (-1SD trung bình 5 năm khoảng 17 lần) với mức tăng trưởng EPS cao nhất trong khu vực (25-30%/năm), chỉ số VN-Index đang cho thấy cơ hội cho những nhà đầu tư (NĐT) theo giá trị.

Chỉ số chứng khoán Việt Nam so với các chỉ số chứng khoán thế giới chốt trước ngày nghỉ lễ tại phiên giao dịch 29/4 (nguồn: MBKE)

Đây không phải là lần đầu tiên các nhà trung gian chứng kiến một "thời kỳ thanh lọc" như thế này và MBKE khẳng định tiếp tục tin tưởng rằng "sau mỗi cơn bão sẽ xuất hiện cầu vồng", nơi mà tính hoàn thiện của thị trường vốn non trẻ của Việt Nam sẽ được nâng cao hơn nữa. MBKE duy trì quan điểm TÍCH CỰC và ở mức định giá hiện tại, khối phân tích Công ty này nhận thấy cơ hội tích lũy ở vùng giá thấp.

"Thủ tướng Phạm Minh Chính gần đây đã yêu cầu giám sát, thanh tra các hành vi vi phạm / thao túng / các hành vi xấu trên thị trường chứng khoán, trái phiếu và bất động sản. Các bộ, ban ngành liên quan cũng được hướng dẫn giám sát chặt chẽ việc phát hành và mua bán nợ của doanh nghiệp. Chỉ đạo này đã dẫn đến hàng loạt các CEO bị công an tạm giữ điều tra, dẫn đến sự giảm mạnh của chỉ số VN-Index, chủ yếu do các NĐT cá nhân hoảng loạn bán ra và margin calls tạo ra hiệu ứng domino. Tuy nhiên, chúng tôi cho rằng tình trạng hỗn loạn sẽ sớm giảm bớt khi các cơ quan quản lý chủ yếu nhắm mục tiêu cải thiện tính toàn vẹn và uy tín của thị trường", báo cáo của MBKE dành cho NĐT nêu.

Công ty này cũng có quan điểm, khi Việt Nam sẽ được FTSE nâng hạng lên “thị trường mới nổi” trong những năm tới, việc thực thi pháp luật hơn như thế này là cần thiết để chuẩn bị cho thị trường cho bước nhảy vọt tiếp theo.

>> Dòng tiền chứng khoán đang đi đâu?

Trên thực tế hầu hết NĐT giá trị đều đang kỳ vọng sau đợt thanh lọc, TTCK Việt Nam sẽ có một bước đột phá mạnh mẽ không chỉ ở góc độ thu hút được các dòng vốn của các nhà đầu tư quốc tế lớn, các dòng vốn nhàn rỗi thông qua các tổ chức, định chế, mà còn là thị trường có sự nâng hạng tương xứng với hình ảnh của một "võ sĩ hạng trung", tương xứng với triển vọng tăng trưởng kinh tế của Việt Nam.

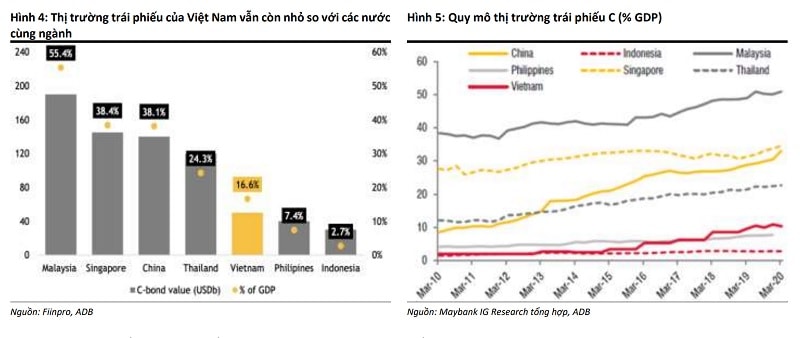

Việc phát hành trái phiếu doanh nghiệp (C-bond) vẫn tăng bất chấp COVID-19 trong hai năm qua. Những lo ngại là hiển nhiên nhưng quy mô của thị trường nợ vẫn còn tương đối nhỏ (thị trường C-bond của Việt Nam thấp hơn 7% GDP trong khi các nước cùng khu vực như Thái Lan là 20%, Trung Quốc và Singapore lần lượt là 28% và30% và Malaysia là 50%).

Quy mô của thị trường Việt Nam còn nhỏ với các thị trường khu vực, do đó các chuyên gia đều nhận định sẽ còn dư địa phát triển (nguồn: MBKE)

Với tỷ lệ hấp thụ và biên lợi nhuận vượt trội mà các nhà phát triển tại Việt Nam đang được hưởng so với các công ty cùng ngành trong khu vực, MBKE cho rằng thị trường bất động sản vẫn chưa ở trong tình trạng bong bóng và cần thắt chặt hơn nữa các quy định để tăng trưởng bền vững hơn.

Các nhà quản lý hiện đang có những biện pháp mạnh để thắt chặt thị trường này. Trước kỳ nghỉ lễ, Ủy ban Chứng khoán Nhà nước (UBCKNN) đã có Công văn số 2488/UBCK-QLKD về việc yêu cầu các công ty chứng khoán tiếp tục thực hiện các quy định về phát hành trái phiếu riêng lẻ. Các CTCK sẽ không còn cơ hội "lách" các lỗ hổng pháp lý trên thị trường để tiếp tay cho các đợt chào bán trái phiếu riêng lẻ của các doanh nghiệp mà "phủi tay" không chịu trách nhiệm rà soát thông tin trước khi đưa ra thị trường, đẩy bóng trách nhiệm về tính xác thực của các thông tin trong hồ sơ chào bán hoàn toàn về phía chủ thể phát hành.

Tương tự, câu chuyện nhà đầu tư chứng khoán chuyên nghiệp, được xác nhận qua CTCK với danh mục đầu tư cổ phiếu tối thiểu 2 tỷ đồng theo Luật cũng sẽ không còn dễ dàng "làm cho có".

Nếu VN-Index xuống 1.100 điểm, chứng khoán có còn hấp dẫn?

Áp dụng “tiền phòng - hậu kiểm” chặt chẽ với thị trường chứng khoán

Một đợt rà soát mà các cơ quan quản lý đang tiến hành bao gồm việc yêu cầu các CTCK rà soát hoạt động phát hành và tư vấn chào bán, đấu thầu, bảo lãnh, đại lý phát hành... của các đợt "bung" trái phiếu trong thời gian qua, theo "lệnh nóng" của UBCKNN yêu cầu, theo nhận định của một chuyên gia, rất có thể sẽ tạo ra một đợt rung lắc mới trên thị trường.

Cùng với đó, trước mắt, việc phát hành trái phiếu riêng lẻ của doanh nghiệp và của chính các CTCK cũng bị tạm thời co cụm lại.

Nhưng những rủi ro một khi được đánh giá tổng thể, sẽ là cơ sở quan trọng để các quy định mới, cụ thể như Dự thảo sửa đổi bổ sung Nghị định 153 sắp sửa được ban hành, sẽ hoàn thiện khung pháp lý cần có và phù hợp thực tế.

MBKE nhấn mạnh thị trường có thể đã phản ứng quá mức về rủi ro tiềm tàng của trái phiếu doanh nghiệp. Nhìn trên toàn diện thị trường, kênh thị trường vốn của Việt Nam đang ở giai đoạn non trẻ. Khi các ngân hàng thắt chặt cho vay vốn, các công cụ khác là lựa chọn ưu tiên của nhiều doanh nghiệp “khao khát tăng trưởng”, bao gồm trái phiếu và cổ phiếu.

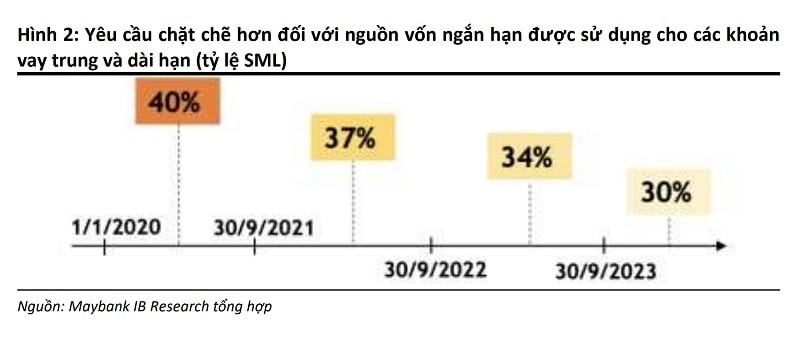

Lộ trình thực thi siết tỷ lệ huy động ngắn hạn để cho vay trung dài hạn sẽ thúc đẩy các doanh nghiệp giảm lệ thuộc tìm vốn tín dụng, và huy động ngoài khu vực ngân hàng (nguồn: MBKE)

Thị trường vốn của Việt Nam ghi nhận sự tăng trưởng vượt bậc trong những năm gần đây, mở rộng 28,5% / năm, trung bình từ năm 2016 - 2021. Con số đó tương đương với 135% GDP của cả nước vào năm ngoái (tăng gấp 3,5 lần so với năm 2015). Thị trường chứng khoán tương đương với 93,8% GDP của Việt Nam trong khi thị trường trái phiếu đứng ở mức 39,7%.

Đà tăng trưởng theo xu hướng chắc chắn sẽ phải tiếp tục để đáp ứng nhu cầu phát triển của doanh nghiệp và nền kinh tế. Có thể hiểu ngắn gọn là đợt phản ứng này sẽ sớm kết thúc khi thị trường đi guồng ổn định và một chu kỳ mới "đẹp" hơn.

Ngành bất động sản bị ảnh hưởng nặng nề nhất đang hấp dẫn

Một nhận định đáng chú ý của MBKE là bất chấp những khó khăn hiện tại, ngành bất động sản non trẻ sẽ tiếp tục phát triển mạnh vì vẫn đang trong chu kỳ tăng trưởng. "Sau đợt bán tháo, chúng tôi nhận thấy giá trị hấp dẫn ở các cổ phiếu trong danh mục của chúng tôi, bao gồm NVL, NLG, VHM và VRE. Những cái tên đáng chú ý khác đáng chú ý trong ngành là HDG, VPI, KDH, DXG và BCG", báo cáo nêu.

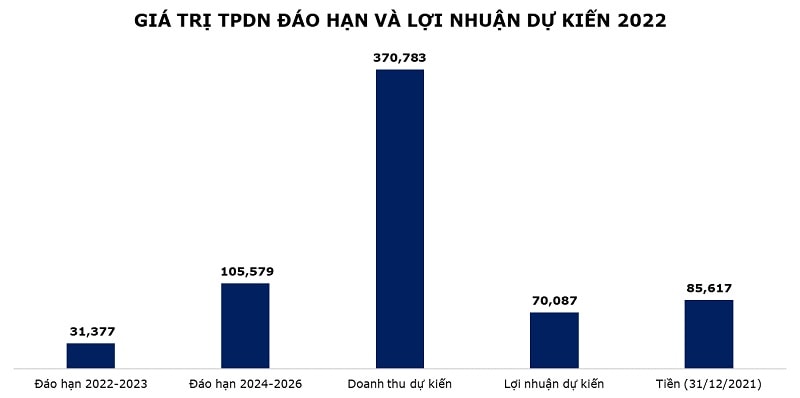

Ngành bất động sản trong đánh giá cấu trúc dòng tiền được đánh giá "mọi thứ không quá xấu" (nguồn: FIDT)

Với tỷ lệ hấp thụ và tỷ suất lợi nhuận vượt trội mà các chủ đầu tư tại Việt Nam đang được hưởng so với các nhà phát triển trong khu vực, thị trường vẫn chưa ở trong tình trạng bong bóng và việc thắt chặt quy định hơn nữa trên thực tế là điều cần thiết để tăng trưởng bền vững hơn, công ty này cũng nhận định.

Trong một báo cáo đánh giá tổng quan cấu trúc dòng tiền của nhóm bất động sản, ông Huỳnh Minh Tuấn, nhà sáng lập FIDT cho rằng, không phủ nhận áp lực trả nợ cho khối lượng trái phiếu đã phát hạnh đến hạn đáo hạn vào 2-3 năm tới theo như thống kê của FiinGroup là khá lớn. Song xét riêng trong nhóm doanh nghiệp bất động sản niêm yết, mọi thứ không thực sự quá xấu.

Cụ thể, số liệu thống kê chỉ ra, doanh thu nhóm bất động sản niêm yết dự kiến đạt khoảng 370. 000 tỷ đồng, lợi nhuận hơn 70.000 tỷ đồng và Tiền mặt đang có 85.000 tỷ đồng, vượt xa số đáo hạn gần 40.000 tỷ đồng tỷ giai đoạn 2022-2023 (lưu ý nhất mạnh chỉ tính doanh nghiệp niêm yết). Trong khi đó, xét trên khối lượng trái phiếu phải đáo hạn, họ có khoảng 10 nghìn tỷ đồng phải đáo hạn ngay trong năm nay, hơn 23 nghìn tỷ đồng phải đáo hạn vào 2023 và gần 20 nghìn tỷ đồng vào 2024. Do đặc thù trái phiếu phát hành dài hạn 3-5 năm, một khối lượng lớn trái phiếu của nhóm này sẽ đổ dồn đáo hạn hơn 75 nghìn tỷ đồng vào 2026.

"Tổng quan lại, thị trường bất động sản hiện tại vẫn có thanh khoản tốt và đang được hưởng lợi bởi tâm lý đầu tư chống lạm phát. Vì vậy tôi đánh giá không quá lo ngại về vấn đề đáo hạn khối lượng trái phiếu nhóm doanh nghiệp bất động sản niêm yết đã phát hành, vào thời điểm cho cả 2022 và 2023. Tuy nhiên, cấu trúc dòng tiền đã thay đổi rõ sau vụ Tân Hoàng Minh và chúng ta sẽ cần thời gian thích ứng với sự thay đổi này từ 2-3 quý tới", ông Huỳnh Minh Tuấn phân tích.

Ngay cả sự tác động và ảnh hưởng nặng nề tỷ lệ nghịch như độ nén lò xo đối triển vọng tương lai của nhóm bất động sản, một chuyên gia cũng lưu ý thêm rằng doanh thu và lợi nhuận dự kiến của nhóm bất động sản nói riêng, của doanh nghiệp nói chung luôn phụ thuộc vào các yếu tố khách quan và chủ quan chi phối thị trường. Dự kiến và kế hoạch kinh doanh của khối này theo đó, cũng sẽ có những rủi ro và biến động khó lường từ những tác động của các vụ việc thì hiện tại, hay các đợt rà soát, dẫn đến các thay đổi chính sách có thể có.

Có thể bạn quan tâm

Vì sao cổ phiếu ngành xi măng tiếp tục giảm mạnh?

05:30, 02/05/2022

Cổ phiếu THD giảm mạnh, cổ đông nghi ngờ chất lượng lợi nhuận công ty

04:30, 01/05/2022

Cổ phiếu “tàu lượn” APS

04:30, 29/04/2022

Còn cơ hội nào cho cổ phiếu ngành casino duy nhất trên sàn chứng khoán?

00:00, 27/04/2022

Coteccons thay đổi năm tài chính, Chủ tịch “hứa” giá cổ phiếu sẽ tăng vào cuối năm

10:00, 26/04/2022