Các doanh nghiệp và nhà đầu tư đang quan tâm nhất là biến động tỷ giá và động thái của Ngân hàng Nhà nước (NHNN) bao gồm bán USD, tăng lãi suất OMO.

>>>Áp lực lãi suất USD và hành động bán ròng của khối ngoại

Bên cạnh đó, các NHTM cũng tăng lãi suất huy động...

Nhiều ngân hàng đã bắt đầu tăng lãi suất huy động.

Thông qua các tín hiệu này, phải chăng NHNN đang đảo chiều chính sách tiền tệ?

Về lý thuyết lẫn thực tiễn kinh tế, có 4 thông số tác động lớn đến chính sách tiền tệ của NHNN.

Thứ nhất, tăng trưởng kinh tế có tác động mang tính chu kỳ. Khi tăng trưởng thấp, chính sách tiền tệ phải mở rộng. Còn trong những giai đoạn tăng trưởng kinh tế nóng hoặc lạm phát, thì chính sách tiền tệ phải thắt chặt. Chúng ta thấy rằng khi tăng trưởng kinh tế Việt Nam ở dưới mức 6%, sẽ cảm nhận được nền kinh tế có những khó khăn nhất định, bởi tăng trưởng tiềm năng của Việt Nam được tính toán từ 6,5%. Theo đó, tăng trưởng hiện tại vẫn ở dưới mức tiềm năng và dự phóng tăng trưởng của năm 2024 đạt 6%. Rõ ràng tăng trưởng kinh tế không ủng hộ cho chính sách thắt chặt tiền tệ.

Thứ hai, chính sách tiền tệ phải đảm bảo được việc ổn định giá cả hàng hóa. Ở Việt Nam, lạm phát đang không có dấu hiệu tăng cao. Tuy nhiên, vẫn có những dấu hiệu cần quan sát thêm. Một trong số đó là giá thịt heo đang tăng rất mạnh. Tỷ trọng của giá thịt heo có ảnh hưởng tới cấu phần liên quan tới lương thực, thực phẩm khá lớn trong rổ CPI. Bên cạnh đó, Việt Nam sẽ áp dụng tăng mức lương cơ sở từ 1/7 tới đây.

Thứ ba, là bong bóng tài sản. Chính sách sẽ đảo chiều khi bong bóng tài sản tăng trên diện rộng. Năm 2022, bất động sản tăng nóng, VN-Index lên mức 1.500 điểm, cho thấy có dấu hiệu bong bóng tài sản xảy ra. Tuy nhiên, hiện nay thị trường bất động sản chỉ mới qua đáy; thị trường chứng khoán đang phục hồi, nhưng chưa thấy dấu hiệu nào cho thấy đã tăng đến mức bong bóng.

Thứ tư, là tác nhân bên ngoài. Loại trừ các thông số trên, có thể thấy các động thái của NHNN với việc tăng lãi suất, bán ngoại tệ… vẫn nhằm ứng phó với áp lực đến từ nhà đầu tư nước ngoài và chính sách tiền tệ neo giữ lãi suất cao của FED.

>>>Lãi suất liên ngân hàng vượt trần, áp lực tỷ giá ra sao?

Chúng ta biết đồng USD có vai trò quan trọng đối với mọi giao dịch. Do đó, quyết định của FED tác động đến mọi chính sách của các NHTW.

Áp lực từ các phía sẽ giảm dần giúp tỷ giá bớt căng. Ảnh: Quốc Tuấn

Căng thẳng tỷ giá vẫn còn nhưng trong tháng 5 áp lực lại đến chủ yếu từ nhập khẩu gia tăng, trong đó chủ yếu nhập khẩu các nguyên vật liệu hàng hóa sản xuất. Tuy nhiên, đây lại là tín hiệu tích cực bởi khi xuất khẩu gia tăng thì áp lực từ nhập khẩu sẽ hạ xuống.

Ngoài ra, tỷ giá tăng cao còn có tác nhân FDI chuyển lợi nhuận về nước. Các doanh nghiệp FDI cũng chuyển lợi nhuận theo định kỳ kết thúc năm tài chính. Mặt khác, khi lãi suất USD hạ bớt, dòng vốn đầu tư sẽ không dịch chuyển.

Theo kỳ vọng chung, FED sẽ có kế hoạch giảm lãi suất vào tháng 9, thay vì tháng 11 năm nay. Như vậy, áp lực từ các phía đều sẽ hạ nhiệt, giúp tỷ giá không căng và chính sách tiền tệ của NHNN cũng sẽ khác so với năm 2022.

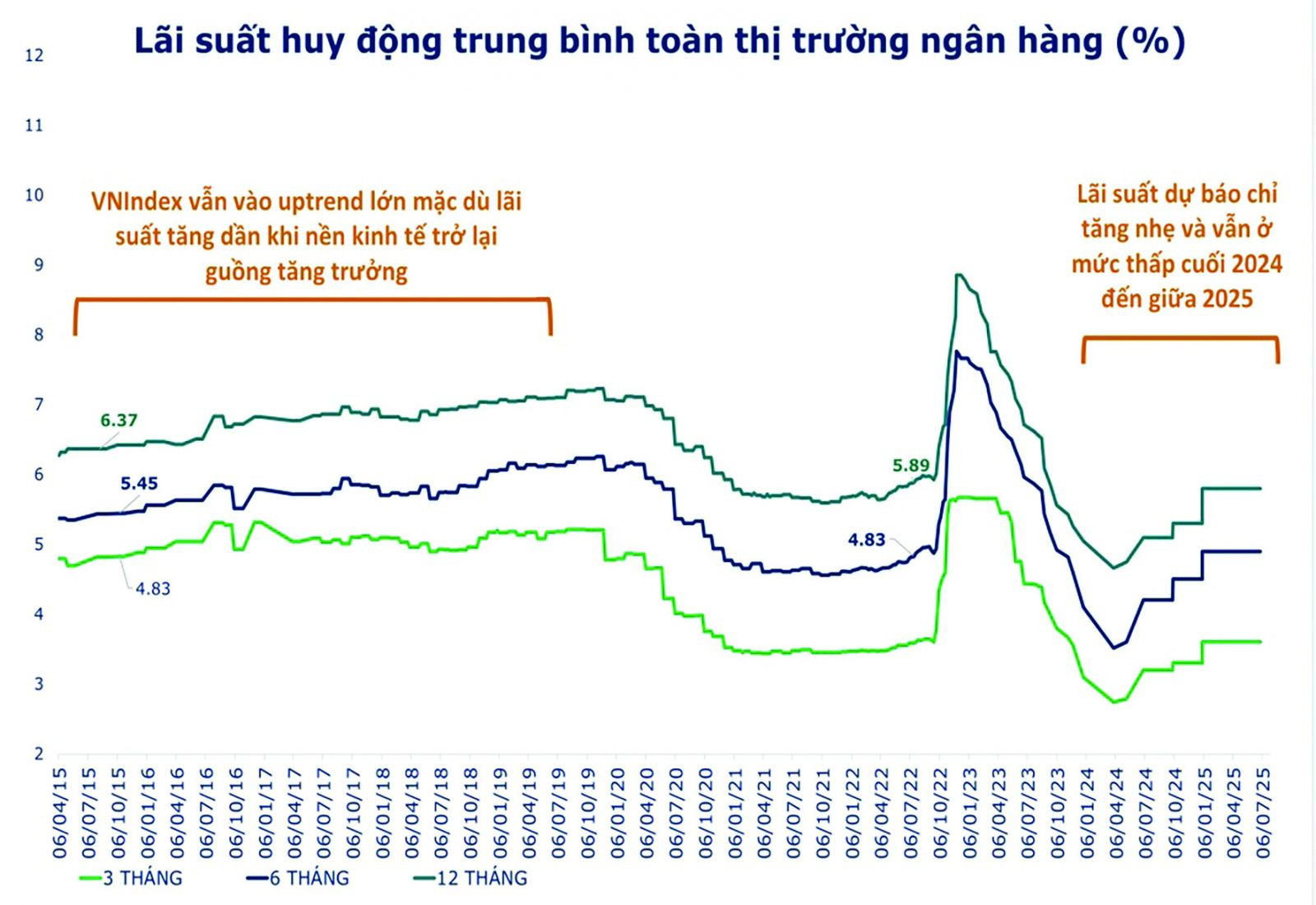

Nhìn vào lãi suất huy động trung bình trong nhiều năm theo dữ liệu của chúng tôi thống kê, có thể thấy sau khi nền kinh tế qua đáy chu kỳ, lãi suất sẽ tăng. Giai đoạn 2015-2018 là một ví dụ. Bởi vậy, lãi suất huy động được dự báo sẽ tiếp tục tăng nhưng tốc độ và cường độ tăng sẽ thấp và vẫn ở mức hỗ trợ nền kinh tế.

Có thể nói, chính sách tiền tệ Việt Nam sẽ duy trì mở rộng ít nhất đến hết năm nay và từ giữa 2025 có thể trở nên trung lập nếu nền kinh tế trở lại guồng tăng trưởng, chứ khó có khả năng thắt chặt.

Trong môi trường như vậy, dự phóng tăng trưởng của các doanh nghiệp niêm yết sẽ đạt từ hơn 15% - 20% trong năm 2024. Trong tháng 6, thị trường dự báo có sự phục hồi của các doanh nghiệp nhóm ngành bất động sản, bán lẻ, xuất khẩu. Trong đó, nhóm bất động sản với sự đón đầu các luật liên quan bất động sản. Cùng với đó, thanh khoản thị trường đang có tín hiệu hồi phục mạnh dần với nhiều dự án được chào đón trên thị trường.

Với nhóm bán lẻ, ghi nhận đã có sự hồi phục trong 2 tháng qua, cùng các kết quả tích cực dần của nền kinh tế. Riêng tháng 5, bán lẻ ghi nhận tăng trưởng 9% so với cùng kỳ năm ngoái. Tăng trưởng kinh tế trong năm 2024 đang kỳ vọng vào động lực bán lẻ và đầu tư công kích thích đầu tư tư nhân. Khả năng bán lẻ sẽ còn tiếp tục tăng cao hơn trong thời gian tới.

Nhóm xuất khẩu ghi nhận khởi sắc của các doanh nghiệp có các đơn hàng kín quý II, thậm chí cả quý III và có thể cả năm. Đây là cơ hội lớn khi nhu cầu nhập khẩu hàng hóa của nhiều thị trường hồi phục dần lên. Các ngành cơ bản, có đơn hàng cải thiện nổi bật là dệt may và thủy sản. Trong đó, các doanh nghiệp tôm/thủy sản dự báo cũng được hưởng lợi lớn nếu Mỹ áp thuế chống bán phá giá với tôm của Indonesia và Ecuador.

Có thể bạn quan tâm

Ưu tiên tỷ giá hay lãi suất?

03:40, 31/05/2024

NHNN: Không thay đổi điều hành tỷ giá, cần thận trọng với tin đồn

12:00, 25/05/2024

Rủi ro lạm phát trước áp lực tỷ giá

11:30, 04/05/2024