ASEAN đã và đang được hưởng lợi từ việc tái cấu trúc chuỗi cung ứng toàn cầu do cạnh tranh chiến lược giữa Mỹ và Trung Quốc.

Những lợi ích này có thể bị đảo ngược nếu xung đột Mỹ - Trung Quốc gia tăng, dẫn đến sự tách rời mạnh mẽ của chuỗi cung ứng toàn cầu.

Trong suốt một thập kỷ qua, cạnh tranh kinh tế giữa Mỹ và Trung Quốc đã tạo ra nhiều thay đổi sâu sắc trong cấu trúc thương mại toàn cầu. ASEAN, với vị trí địa lý chiến lược và tốc độ tăng trưởng mạnh, đã thành công trong việc nắm bắt các cơ hội.

Vào năm 1995, nền kinh tế ASEAN chủ yếu dựa vào thị trường Mỹ, với mức độ phụ thuộc cao hơn gấp 8 lần so với Trung Quốc. Đến năm 2020, tình thế đã hoàn toàn đảo ngược. Mức độ phụ thuộc kinh tế của ASEAN vào Trung Quốc đã gần gấp 1,5 lần so với Mỹ.

Từ năm 2003, Trung Quốc đã thay thế Mỹ trở thành nguồn cung đầu vào công nghiệp chủ yếu cho các quốc gia ASEAN. Năm 2020, mức độ phụ thuộc của ASEAN vào đầu vào công nghiệp từ Trung Quốc đã cao hơn gấp 5 lần so với Mỹ, theo tổng hợp của chuyên gia Aufa Doarest từ World Bank và TS Maria Monica Wihardja từ viện ISEAS.

Một xu hướng quan trọng khác là sự gia tăng vai trò trung gian của ASEAN trong chuỗi cung ứng toàn cầu, đặc biệt là trong bối cảnh căng thẳng thương mại Mỹ - Trung. Trong khi nhập khẩu nguyên vật liệu của ASEAN từ Trung Quốc gia tăng, thì doanh số xuất khẩu sang thị trường Mỹ cũng tăng trưởng tương ứng.

“Sự phụ thuộc của ASEAN vào nguyên liệu của Trung Quốc trong sản xuất và vào thị trường Mỹ trong xuất khẩu từ năm 2016 đã cho thấy vai trò quan trọng của khu vực này trong việc vận chuyển hàng hóa từ Trung Quốc sang Mỹ,” ông Aufa Doarest và bà Maria Monica Wihardja cho biết và nhấn mạnh điều này cho thấy vai trò trung gian ngày càng quan trọng của các quốc gia ASEAN trong chuỗi cung ứng toàn cầu.

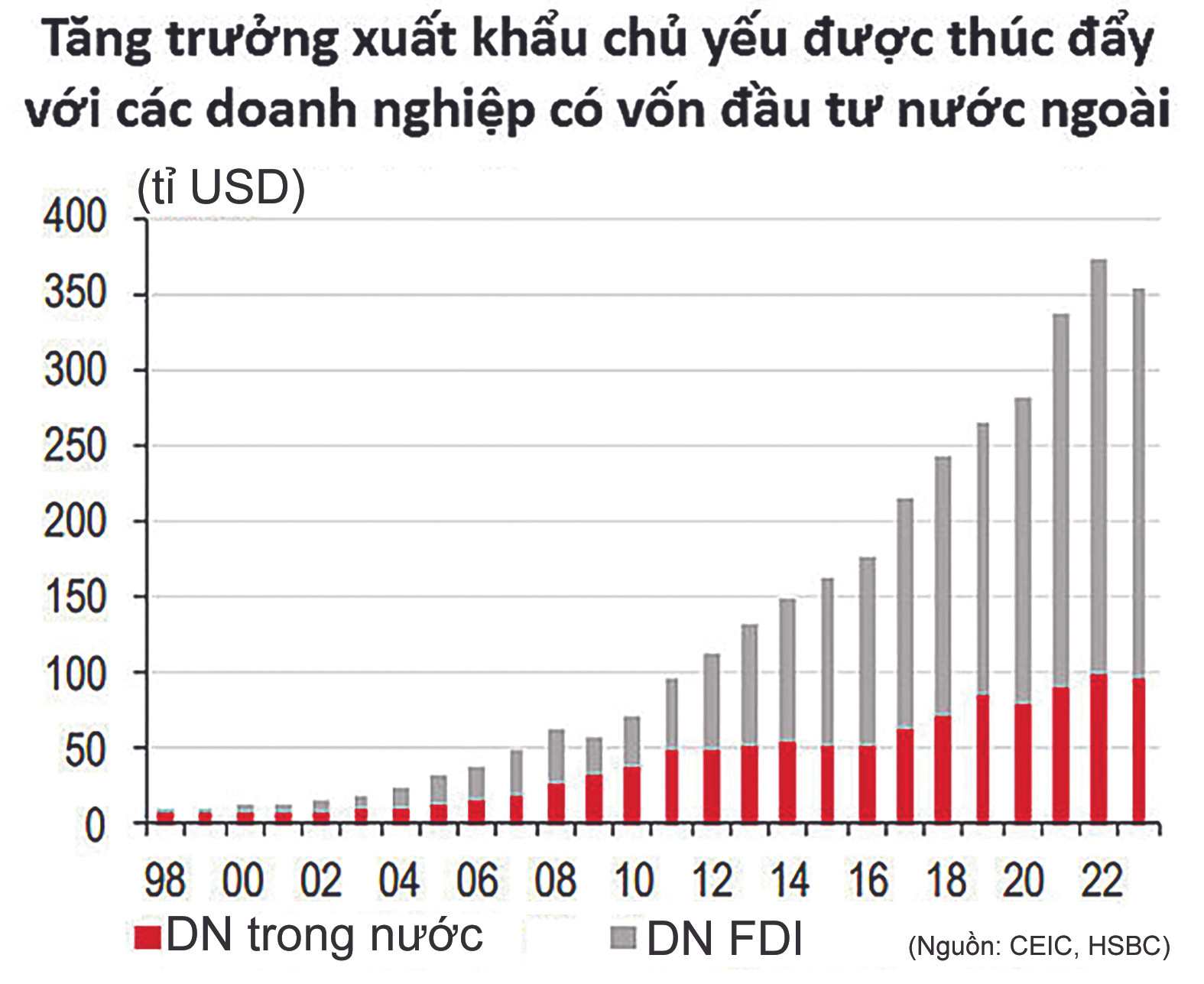

Trong khi đó, sự chuyển dịch dòng vốn FDI là một minh chứng khác cho thấy ASEAN đã hưởng lợi từ cạnh tranh Mỹ - Trung. Với nhu cầu đa dạng hóa chuỗi sản xuất và giảm thiểu rủi ro, ASEAN đã trở thành một điểm đến quan trọng cho FDI. Trong khi FDI vào Trung Quốc giảm xuống mức thấp nhất trong 30 năm vào năm 2023, dòng vốn FDI vào các quốc gia ASEAN-6 (bao gồm Malaysia, Singapore, Indonesia, Thái Lan, Việt Nam và Philippines) đã đạt mức cao kỷ lục 227 tỷ USD vào năm 2022, vượt qua cả Trung Quốc.

Điều đáng nói, chất lượng dòng vốn đầu tư hiện tại đã khác. Nhờ cuộc cạnh tranh Mỹ-Trung, hàng loạt quốc gia Đông Nam Á được đón nhận những khoản đầu tư giá trị cao trong các ngành sản xuất xe điện, pin xe điện, hay công nghiệp điện tử. Tăng trưởng đầu tư vào sản xuất xe điện đã tăng từ 2,1 tỷ USD vào năm 2019 lên tới 18,1 tỷ USD vào năm 2022, phản ánh sự chuyển dịch trong chiến lược đầu tư của các tập đoàn quốc tế tại ASEAN.

Cuộc chuyển dịch chuỗi cung ứng này đem lại cơ hội cho tất cả các quốc gia ASEAN. Trong đó, Việt Nam nổi lên như một điểm sáng nhờ tiềm năng trong các lĩnh vực công nghệ cao, như sản xuất xe điện hay điện tử có thể trở thành một mắt xích quan trọng trong chuỗi cung ứng toàn cầu.

Dữ liệu của ISEAS cho thấy mối tương quan giữa xuất khẩu của Việt Nam sang Mỹ và nhập khẩu của Việt Nam từ Trung Quốc đã tăng gấp đôi vào năm 2024 so với năm 2020. Điều này cho thấy Việt Nam đang đóng vai trò ngày càng lớn trong vai trò trung gian sản xuất. Với xu hướng đầu tư vào ngành công nghiệp điện tử và linh kiện điện tử tiếp tục gia tăng, Việt Nam có nhiều cơ hội trở thành trung tâm sản xuất và lắp ráp các sản phẩm công nghệ cao.

Ông Peter Ryder, CEO at Indochina Capital, cho rằng để thu hút các công ty nước ngoài trong lĩnh vực công nghệ cao, Việt Nam cần tăng cường cả về số lượng và chất lượng cơ sở hạ tầng và tiện ích. “Mặc dù cơ sở hạ tầng giao thông ở miền Bắc đã có những bước tiến đáng kể trong 5 năm qua, nhưng cần phải cải thiện hệ thống giao thông đường bộ và sân bay ở miền Nam để đáp ứng nhu cầu hậu cần tăng cao của các nhà sản xuất hiện tại và tiềm năng,” ông Peter Ryder chia sẻ.

Bên cạnh đó, để đón đầu cơ hội từ chuyển dịch chuỗi cung ứng, thúc đẩy cải thiện chất lượng nhân lực là điều mà các chuyên gia lưu ý. Tập đoàn tư vấn ARC Group cho rằng mặc dù Việt Nam đang thu hút lượng vốn đầu tư FDI kỷ lục, nhưng vẫn còn một khoảng cách đáng kể về kỹ năng trong lực lượng lao động. Do đó, đầu tư vào đào tạo lực lượng lao động, đặc biệt trong các ngành công nghiệp mới nổi như chất bán dẫn và năng lượng tái tạo, chính là “chìa khóa” để Việt Nam duy trì khả năng cạnh tranh.

Ngoài ra, các chuyên gia của công ty tư vấn Dezan Shira Việt Nam cho rằng với tiềm năng trong ngành sản xuất công nghệ cao và đổi mới sáng tạo, các nhà đầu tư nước ngoài sẽ rất hoan nghênh Nghị định 10/2024 đưa ra các ưu đãi cho các doanh nghiệp trong các khu công nghệ cao, bao gồm miễn thuế và miễn tiền thuê đất. Điều này sẽ hấp dẫn các công ty muốn đầu tư vào các lĩnh vực như chất bán dẫn, năng lượng tái tạo…

Tuy đem lại nhiều lợi ích, Việt Nam hay các thành viên ASEAN khác cũng đối mặt với không ít rủi ro khi tham gia sâu hơn vào chuỗi cung ứng toàn cầu và phụ thuộc vào các cường quốc kinh tế lớn như Mỹ và Trung Quốc. Trong xu hướng đó, việc chú trọng phát triển bền vững, cân bằng giữa tăng trưởng kinh tế với hòa bình, ổn định, được cho sẽ là yếu tố quan trọng để khối ASEAN tiếp tục hưởng lợi từ sự thay đổi này.

: Chuỗi cung ứng toàn cầu bị xáo trộn")