Trong khi thị trường chứng khoán điều chỉnh mạnh trong thời gian qua, cổ phiếu đầu ngành hóa chất DGC lại có diến biến tăng kịch trần lên đỉnh lịch sử.

Hóa chất Đức Giang - DGC thăng hoa, Vinachem “chốt lời” nghìn tỷ

CTCP Hóa chất Đức Giang doanh thu chịu tác động trực tiếp từ diễn biến giá phốt pho thế giới.

CTCP Tập đoàn Hoá Chất Đức Giang (DGC) tiền thân là Công ty Hoá Chất Đức Giang, một doanh nghiệp nhà nước trực thuộc Tổng cục Hoá chất Việt Nam (Vinachem). Với nguyên liệu đầu vào chính là quặng Apatit, sản phẩm kinh doanh chủ lực của công ty là Phốt pho vàng (chiếm xấp xỉ 40% tổng doanh thu), các loại axit phosphoric (chiếm xấp xỉ 30%) và phân bón gốc phốt pho (chiếm 20%).

Các sản phẩm đầu ra của Đức Giang chủ yếu được xuất bán cho các nước trong khu vực như Nhật Bản, Hàn Quốc, Ấn Độ,… với tỷ trọng xuất khẩu chiếm đến hơn 70% tổng doanh thu trong năm 2021. Do đó, doanh thu của DGC chịu tác động trực tiếp từ diễn biến giá phốt pho trên thế giới.

Diễn biến tích cực của giá phốt pho vàng trong năm 2021 giúp cho biên gộp của DGC cải thiện đáng kể từ 23,7% trong năm 2020 lên 33,3% trong năm 2021. Doanh thu thuần và lợi nhuận sau thuế của DGC chứng kiến mức tăng trưởng ấn tượng nhờ nhu cầu tiêu thụ cao, lần lượt tăng 53,14% và 165,21% so với cùng kỳ.

Tại cuộc họp ĐHĐCĐ thường niên năm 2022 diễn ra vào ngày 29/03 vừa qua, DGC đã thông qua kế hoạch sản xuất kinh doanh năm 2022 với mục tiêu doanh thu hợp nhất đạt 12.117 tỷ đồng tăng 26% so với cùng kỳ năm trước) và lợi nhuận sau thuế năm 2022 đạt 3.500 tỷ đồng (tăng 39% so với cùng kỳ năm trước). Công ty cũng công bố lợi nhuận sau thuế quý I của Công ty ước đạt 1.500 tỷ đồng, hoàn thành 42,85% kế hoạch năm.

Theo CTCK KB Việt Nam (KBSV), DGC có lợi thế cạnh tranh về giá nhờ điện công nghiệp giá rẻ và tự chủ được nguồn nguyên liệu đầu vào. Cụ thể, toàn bộ hoạt động sản xuất phốt pho vàng và các sản phẩm gốc phốt pho được thực hiện tại Tổ hợp nhà máy Đức Giang Lào Cai với 6 lò điện (công suất thiết kế 60.000 tấn/năm), 2 nhà máy axit phosphoric (350.000 tấn/năm), 2 nhà máy phân bón (200.000 tấn/năm) và 1 nhà máy phụ gia TACN (70.000 tấn/năm).

Để thu được 1 tấn phốt pho vàng thành phẩm, DGC cần tiêu thụ trung bình từ 11 - 12 tấn quặng Apatit. Số quặng này được đem khử trong lò điện cùng với than cốc và silica ở nhiệt độ 1400-1600 độ C. Do chất lượng quặng chủ yếu là quặng loại III cùng với quá trình sản xuất tiêu tốn nhiều điện năng, chi phí nguyên vật liệu và chi phí điện sản xuất thường chiếm hơn một nửa tổng chi phí đầu vào.

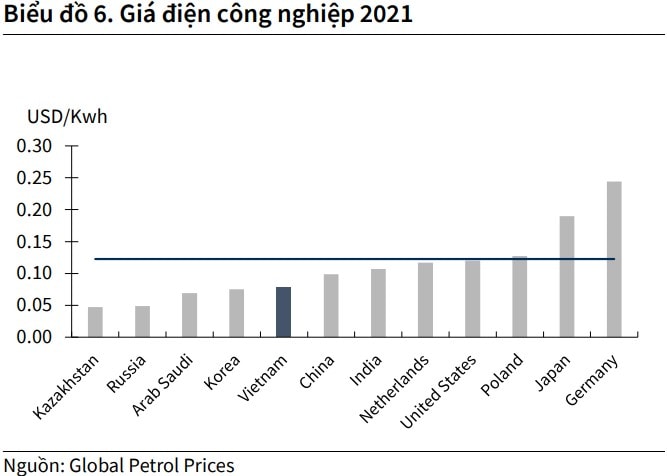

Tại Việt Nam, giá điện công nghiệp năm 2021 chỉ ở mức 7,8 cents/Kwh, thấp hơn nhiều so với mức trung bình của thế giới, 12,3 cents/Kwh. Nga và Ả Rập là 2 nước xuất khẩu phốt pho lớn (sản lượng khai thác năm 2021 đạt lần lượt 14 triệu tấn và 8,5 triệu tấn) có mức giá điện sản xuất cạnh tranh hơn so với Việt Nam.

Mặc dù vậy, việc gián đoạn nguồn cung do các lệnh cấm vận của phương Tây sẽ tạo điều kiện thuận lợi cho xuất khẩu phốt pho sang khách hàng lớn của Nga như Ấn Độ. Cuối năm 2021, doanh nghiệp đã hoàn thiện việc xây dựng cơ bản và đưa khai trường 25 vào vận hành. Trước đó, các mỏ quặng Apatit Lào Cai đều do Vinachem quản lý và khai thác. Việc tự chủ nguồn cung sẽ giúp DGC hạ bớt giá thành nguyên vật liệu đầu vào đồng thời cải thiện biên lợi nhuận gộp của DGC trong những năm tới. Trong năm 2022, DGC dự kiến khai thác 720 nghìn tấn quặng, đáp ứng đến 80% nhu cầu đầu vào của nhà máy. Bên cạnh đó, giá phốt pho và các loại phân bón được dự báo sẽ tiếp tục diễn biến theo chiều hướng tích cực cho DGC.

Các dự án lớn đang được xúc tiến sẽ tạo đà tăng trưởng trong dài hạn DGC hiện đang xúc tiến giải phóng mặt bằng cho dự án Tổ hợp Hoá chất Đức Giang - Nghi Sơn tại Thanh Hoá và sẽ đưa vào vận hành từ năm 2025. Với tổng mức đầu tư 10,000 tỷ đồng, DGC dự kiến góp 5.500 tỷ đồng tiền vốn và vay ngân hàng Vietcombank 4,500 tỷ đồng để thực hiện dự án. Các sản phẩm đầu ra chính bao gồm Xút NaOH đặt (công suất 150.000 tấn/năm), nhựa PVC (150.000 tấn/năm), bột tẩy trắng Ca(OCl)2 (34.000 tấn/năm),… Dự án được đánh giá sẽ đóng góp cho công ty 8.700 tỷ đồng doanh thu và 1.800 tỷ đồng lợi nhuận.

Ngày 21/03 vừa qua, DGC đã thông qua quyết định thành lập công ty TNHH MTV Hoá Chất Đức Giang – Đăk Nông với vốn điều lệ 300 tỷ đồng. Ngành nghề hoạt động chính của công ty là khai thác, chế biến quặng bô xít và sản xuất kim loại màu. Đây cũng là mảng sản xuất chiến lược tiếp theo sẽ được DGC chú trọng triển khai trong thời gian tới.

"Bật mí" tiền gửi ngân hàng của DGC

KBSV cho rằng, giá các sản phẩm gốc phốt pho đối mặt với áp lực điều chỉnh khi Trung Quốc xuất khẩu trở lại Chính sách hạn chế xuất khẩu cùng với việc cắt giảm sản lượng của Trung Quốc đã khiến cho giá phốt pho tăng mạnh trong năm 2021, đỉnh điểm ở mức 8460 USD/tấn (gấp 3 lần giá trung bình năm 2020). Dự kiến vào cuối quý 2/2022, Trung Quốc sẽ xuất khẩu trở lại, góp phần khắc phục tình trạng thiếu hụt nguồn cung và làm hạ nhiệt đà tăng của giá phốt pho trên thế giới. Tuy nhiên, số ca nhiễm Covid-19 tăng mạnh từ đầu năm đã buộc chính phủ Trung Quốc phải siết chặt các biện pháp phong toả ở nhiều thành phố lớn, đồng thời dấy lên những quan ngại về việc kéo dài thời gian hạn chế xuất khẩu hơn dự kiến. Đây là yếu tố sẽ tác động trực tiếp đến hoạt động kinh doanh của DGC và cần được theo dõi sát sao trong thời gian tới.

KBSV dự phóng kết quả kinh doanh năm 2022 của Đức Giang trên kịch bản giá bán phốt pho vàng đạt 5.500 USD/tấn, tăng 19% so với năm 2021. Việc đưa khai trường 25 vào hoạt động trong năm 2022 dự kiến sẽ giúp cải thiện biên lợi nhuận gộp của DGC từ mức 33.3% trong năm 2021 lên 41% trong năm 2022. Doanh thu và lợi nhuận sau thuế ước đạt lần lượt 12.528 tỷ đồng ( tăng 31% so với cùng kỳ năm trước) và 4.141 tỷ đồng ( tăng 64,7% so với cùng kỳ năm trước).

Với vị thế là doanh nghiệp đứng đầu trong lĩnh vực sản xuất phốt pho và phân bón ở Việt Nam, KBSV sử dụng phương pháp so sánh EV/EBITDA với các doanh nghiệp niêm yết tiêu biểu hoạt động trong cùng lĩnh vực để xác định mức giá mục tiêu của DGC. Do đó, KBSV nhận định mức EV/EBITDA hợp lý của DGC là 8.5x, cao hơn mức EV/EBITDA forward trung bình của nhóm doanh nghiệp được so sánh nhằm phản ánh kỳ vọng tăng trưởng đối với các dự án DGC đang triển khai. “Với EBITDA forward 2022 của DGC là 4.667 tỷ đồng, chúng tôi xác định giá mục tiêu của DGC là 254.000 VND/cp, cao hơn 9,09% so với mức giá đóng cửa ngày 13/04/2022 và đưa ra khuyến nghị nắm giữ đối với cổ phiếu DGC”, KBSV nhận định.

Có thể bạn quan tâm

11:02, 14/10/2021

09:00, 09/07/2020

12:10, 29/05/2020

.jpg "Chuyên gia quản lý quỹ: \"Đừng chỉ nhìn đợt nâng hạng của FTSE\"")