Gửi bình luận

Trái ngược với tình cảnh của các hãng hàng không còn lỗ, cổ phiếu các doanh nghiệp dịch vụ ngành này tiếp tục tăng nhờ kết quả kinh doanh khả quan.

>>Vì sao ACV huỷ gói thầu nhà ga hành khách sân bay quốc tế Long Thành?

Phiên giao dịch ngày 21/2 cổ phiếu nhóm ngành dịch vụ hàng không tiếp tục tăng: Cổ phiếu SAS- Công ty Cổ phần dịch vụ hàng không Tân Sơn Nhất cán mốc 27.400 đồng/cp; cổ phiếu ACV - Tổng công ty Cảng Hàng không Việt Nam cán mốc 84.700 đồng/cp; cổ phiếu SGN- Công ty Cổ phần Phục vụ Mặt đất Sài Gòn cán mốc 68.400 đồng/cp… và hàng loạt nhóm cổ phiếu trong ngành dịch vụ hàng không tiếp tục tăng như SCS, NCT, AST… Cổ phiếu nhóm này tăng cho thấy dù ngành hàng không còn gặp nhiều khó khăn, nhưng nhóm dịch vụ, hạ tầng cảng vẫn đang được đặt kỳ vọng.

Hàng không và Dịch vụ hàng không còn rủi ro

Báo cáo ngành hàng không trong quí 1/2023 cho thấy ngành này tiếp tục sôi động trở lại với lượng khách nội địa tăng gấp 4 lần năm 2021, lên gần 60 triệu lượt khách.

Bản thân kết quả kinh doanh của các công ty trong ngành cũng cho thấy động lực tăng trưởng của cổ phiếu nhóm này. Ví dụ SAS ghi nhận doanh thu khoảng 1.400 tỷ đồng, gấp 4 lần cùng kỳ năm 2021, lãi ròng 210 tỷ đồng. SGN cũng báo lãi gấp hơn 2 lần cùng kỳ, đạt 138 tỷ đồng. Tiếp theo là SCS- Công ty CP Dịch vụ Hàng hóa Sài Gòn ghi nhận lãi ròng hơn 646 tỷ đồng, tăng 15% so với cùng kỳ.

Còn ông lớn ACV, đã đạt doanh thu hơn 13.800 tỷ đồng, gần gấp 3 lần năm trước. Cả năm 2022, ACV lãi trước thuế hơn 8.800 tỷ đồng, trong khi cùng kỳ lãi chưa đến 1.000 tỷ đồng...

>>Hàng không Việt Nam 2023: Triển vọng thoát lỗ còn rất hạn chế

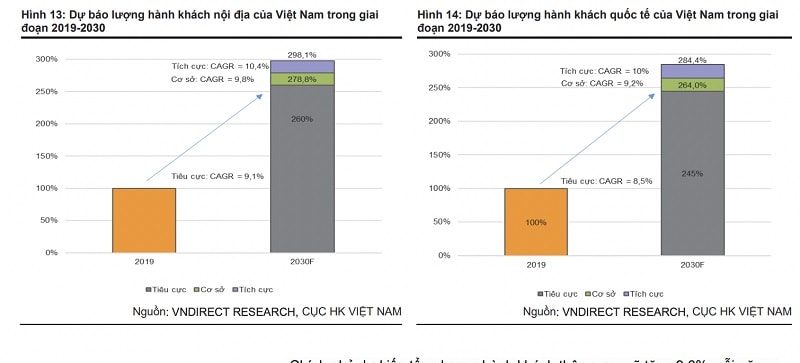

Dự báo về thị trường hàng không, các chuyên gia cho rằng ngành sẽ hồi phục hoàn toàn trong năm 2023. Riêng với thị trường nội địa hiện đã phục hồi và có sự tăng trưởng cao so với giai đoạn năm 2019, trong khi thị trường quốc tế có thể phục hồi mạnh vào cuối năm 2023.

Theo nhận định, riêng thị trường vận tải hàng không năm 2023 sẽ đạt khoảng 100 triệu khách và 1,44 triệu tấn hàng hóa, tăng tương ứng 45% về hành khách và 15% về hàng hóa so với năm 2022. Trong đó vận chuyển nội địa đạt 45,5 triệu khách, tăng 5% so với năm ngoái và tăng 22% so với 2019; hàng hoá đạt 230.000 tấn, tăng 55% so với năm 2022 và bằng 85% so với trước dịch. Vận chuyển quốc tế đạt khoảng 34 triệu khách, bằng ba lần so năm ngoái và 83% so với năm 2019; hàng hoá đạt 1,23 triệu tấn, tăng 10% so với năm 2022 và 22,4% so với năm 2019.

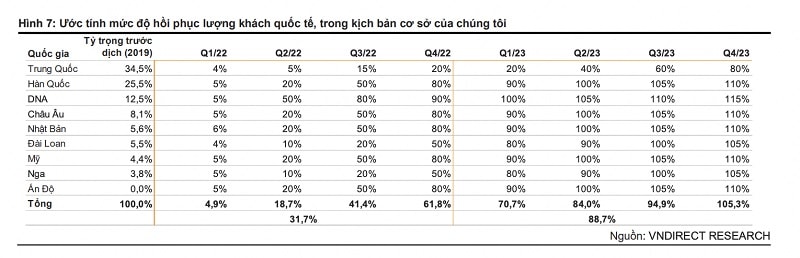

Riêng đối với thị trường Trung Quốc, theo SSI Research, đối với Việt Nam, sự hồi phục của thị trường Trung Quốc là yếu tố quan trọng tác động đến ngành, khi khách Trung Quốc chiếm 32% khách quốc tế đến Việt Nam qua đường hàng không trong năm 2019 và Việt Nam là điểm đến du lịch hấp dẫn các du khách từ quốc gia tỷ dân.

SSI ước tính khách Trung Quốc đến Việt Nam dần hồi phục trong quý 2/2023, trước khi đạt đỉnh vào kỳ nghỉ hè 2023. Các chuyến bay quốc tế có thể vượt qua mức 2019, đánh dấu hồi phục hoàn toàn cho ngành hàng không Việt Nam kéo theo tăng trưởng của nhóm cổ phiếu ngành này. SSI Research nhận định, lợi nhuận các doanh nghiệp dịch vụ hàng không được hỗ trợ bởi giá nhiên liệu giảm và công suất đội bay tăng nhưng vẫn duy trì tăng trưởng. Tuy nhiên, ước tính các hãng hàng không vẫn lỗ trong 2023, mặc dù lỗ ít hơn so với 2022, khi nhu cầu dồn nén du lịch trong nước và thu nhập khả dụng giảm ảnh hưởng đến nhu cầu du lịch quốc tế và trong bối cảnh cạnh tranh về giá để giành thị phần.

Còn theo Công ty Chứng khoán VNDirect, dù các doanh nghiệp dịch vụ hàng không Việt Nam có cơ hội lớn để phục hồi trong giai đoạn hậu đại dịch, nhưng vẫn thấy ba rủi ro lớn có thể ảnh hưởng đến triển vọng ngành hàng không bao gồm: Trong bối cảnh thị trường tài chính thắt chặt trên toàn cầu, căng thẳng giữa Nga và Ukraine đã thúc đẩy giá dầu Brent chạm mức cao nhất kể từ năm 2008. Hiện tại, có nhiều yếu tố khó lường có thể khiến giá dầu vẫn duy trì ở mức cao. Giá dầu cao hơn dự kiến dẫn đến gia tăng chi phí hoạt động của các hãng hàng không, điều này có thể nâng giá vé và giảm nhu cầu đi lại bằng đường hàng không. Chừng nào Trung Quốc chưa mở cửa hoàn toàn du lịch song phương giữa Việt Nam và Trung Quốc khó có thể phục hồi về mức trước đại dịch.

Bên cạnh việc ảnh hưởng đến kết quả kinh doanh của các doanh nghiệp, tỷ giá USD/VND tăng và lãi suất USD tăng cũng có thể ảnh hưởng đến việc vay vốn đầu tư cơ sở hạ tầng hàng không bằng USD trong các giai đoạn tới. Trong đó, ACV dự kiến vay 2,5 tỷ USD cho siêu dự án cảng hàng không quốc tế Long Thành giai đoạn 1, trong đó ACV dự kiến giải ngân lần lượt 0,37 tỷ USD/0,87 tỷ USD/1,26 tỷ USD trong 3 năm 2022/2023/2024. Do vậy, nhà đầu tư cân nhắc kỹ khi mua và nắm giữ cổ phiếu nhóm dịch vụ hàng không.

Có thể bạn quan tâm

Trung Quốc không mở tour cho Việt Nam, hàng không "khó càng thêm khó"

05:00, 10/02/2023

Trung Quốc chưa mở tour, hàng không và du lịch “hụt hẫng”

05:00, 10/02/2023