Nhiều chuyên gia cho rằng, các ngân hàng vẫn còn dư địa giảm lãi vay hỗ trợ doanh nghiệp vượt qua đại dịch COVID-19.

Khẳng định trên được căn cứ vào mức lãi vay hiện nay của các ngân hàng vẫn còn cao, trong khi họ đã trích lập dự phòng quá mức.

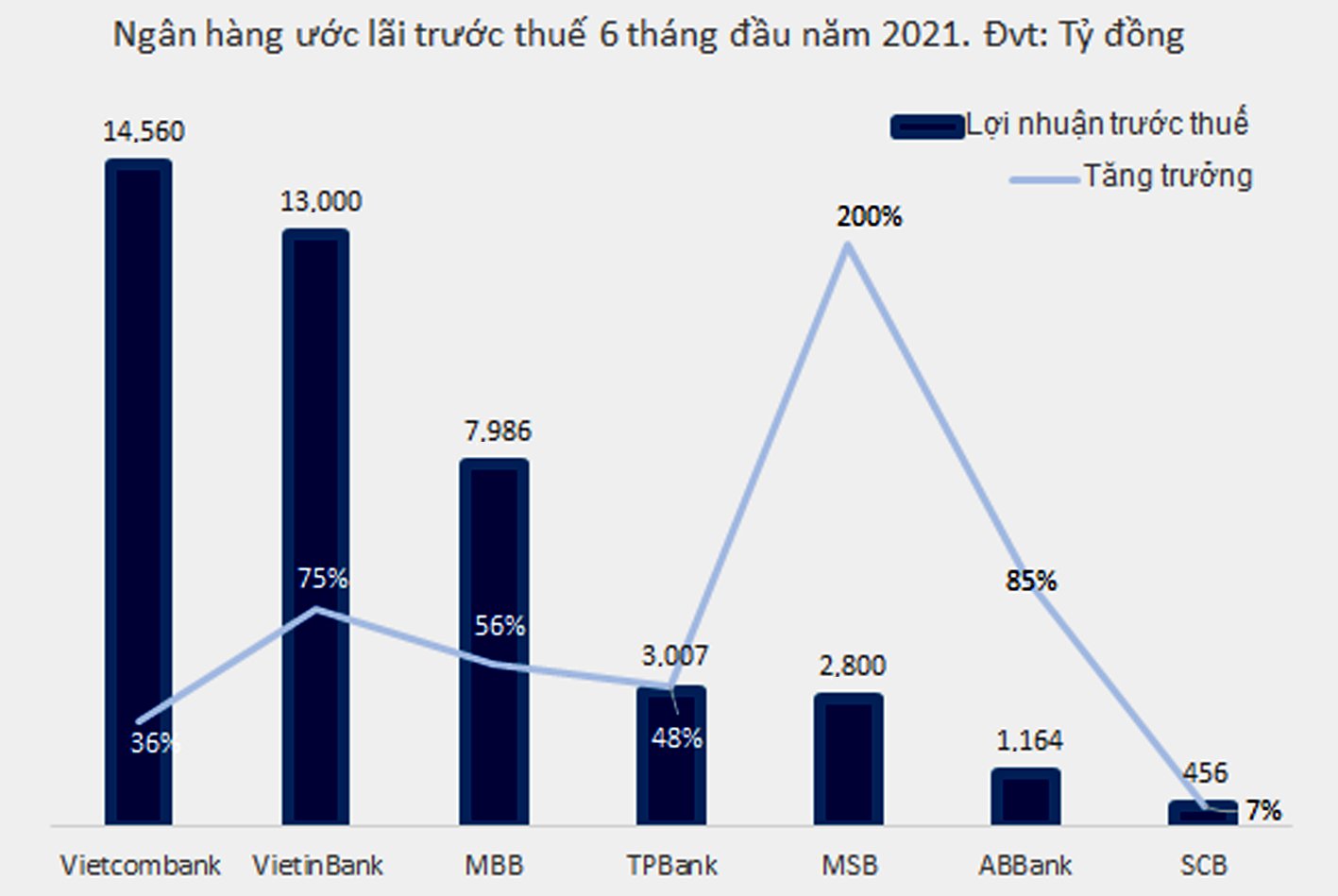

Nhiều ngân hàng lãi lớn 6 tháng đầu năm nay, nên cần tiếp tục giảm lãi vay hỗ trợ doanh nghiệp.

Năm 2020, một loạt ngân hàng công bố lãi cao, trong đó nguồn thu chính đến từ tín dụng, thu dịch vụ giảm hoặc chỉ tăng khiêm tốn. Điển hình như ACB, với lợi nhuận hợp nhất trước thuế đạt 9.596 tỷ đồng, tăng 27,7% so với năm 2019, thì phần lớn kết quả đến từ tăng trưởng cao của mảng cho vay.... Quý 2/2021, ACB cũng đứng trong top lãi cao mà động lực chính là tín dụng.

Hay như VietinBank, tính riêng quý 1/2021, mặc dù tín dụng và thu nhập từ lãi không tăng, song lợi nhuận từ mảng cho vay lại tăng tới 26,4% so với cùng kỳ năm ngoái, đạt 10.642 tỷ đồng, chiếm phần lớn trong tổng cơ cấu nguồn thu mang về lợi nhuận trước khi trừ chi phí.

Nhìn chung, các ngân hàng đứng đầu top lợi nhuận hàng chục nghìn đến hàng nghìn tỷ đồng, đều đang tăng trưởng trên động lực chính cho vay.

Cũng năm 2020, Phó Thống đốc NHNN Đào Minh Tú cho biết các ngân hàng đều đưa ra gói tín dụng ưu đãi, nhưng vẫn giữ nguyên lãi vay cũ với các khoản vay trung - dài hạn chưa đến kỳ trả nợ. Lãi suất huy động bình quân chỉ 3-5%/năm, nhưng có những khoản vay vẫn treo lãi suất 9-10%/năm.

Những mốc lãi suất nêu trên đến hiện tại cũng chưa có nhiều thay đổi. Bởi vậy, việc giảm lãi vay cũng chỉ là chia sẻ một phần lợi nhuận ngân hàng, chưa kể ngân hàng vẫn còn dư dự phòng rủi ro.

Công ty Chứng khoán Maybank Kimeng Việt Nam cho rằng, tác động của việc cắt giảm lãi suất cho vay đối với các ngân hàng là có thể kiểm soát được. “Giả sử trong kịch bản cực đoan, các ngân hàng sẽ ngay lập tức giảm 100 điểm cơ bản lãi vay đối với 100% khoản cho vay, chúng tôi ước tính mức giảm thu nhập từ lãi (trong 5 tháng còn lại) sẽ từ 5-10% thu nhập lãi thuần ước tính cả năm 2021 của họ. Ảnh hưởng này đối với lợi nhuận có thể được giảm bớt nhờ vào thu nhập từ phí tăng mạnh và khoản trích lập dự phòng vừa phải trong năm nay”, Maybank Kimeng Việt Nam nhấn mạnh.

Bộ phận nghiên cứu của Maybank Kimeng Việt Nam lấy ví dụ, MBBank và Vietcombank đã báo cáo tỉ lệ bao phủ bao phủ nợ xấu lần lượt là 311% và 270% vào cuối quý 2/2021, cho thấy họ đã trích lập dự phòng quá mức. Qua đó, nếu ngân hàng giảm mạnh lãi vay để chia sẻ với doanh nghiệp thì vào nửa cuối năm 2021, họ vẫn còn dư địa để quản lí việc trích lập dự phòng nhằm đảm bảo tăng trưởng lợi nhuận, góp phần hỗ trợ cho các kế hoạch tăng vốn mới.

Có thể bạn quan tâm

Miễn, giảm lãi cho Doanh nghiệp cần sát với nhu cầu thực tế (bài 4)

05:15, 11/08/2021

Không hạ lãi suất điều hành, các ngân hàng vẫn có thể giảm lãi vay

05:00, 11/08/2021

Giảm lãi vay chưa rộng và chưa lớn

11:00, 05/08/2021

Ngân hàng cải thiện biên lãi ròng không từ giảm lãi suất

05:45, 31/07/2021

Ngân hàng đã miễn giảm lãi hơn 18 nghìn tỷ đồng hỗ trợ doanh nghiệp

05:37, 24/07/2021