Số dư nợ xấu tuyệt đối của nhiều ngân hàng vẫn tiếp tục tăng, đặc biệt tại những ngân hàng có chủ trương dồn vốn vào những lĩnh vực rủi ro.

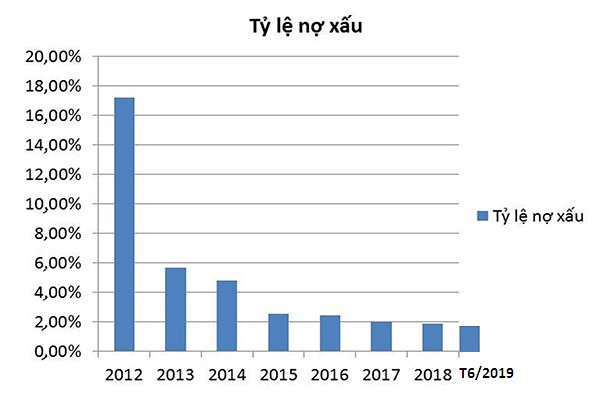

Tỷ lệ nợ xấu của hệ thống ngân hàng giai đoạn 2012- 2019

Tỷ lệ giảm, nhưng giá trị tăng

Tính đến thời điểm này, đã có khá nhiều ngân hàng công bố báo cáo tài chính quý 2 và 6 tháng đầu năm nay. Thế nhưng, bên cạnh những con số lợi nhuận khủng, điều mà các chuyên gia tỏ ra hết sức băn khoăn đó là nợ xấu tại hầu hết các ngân hàng vẫn tiếp tục gia tăng về giá trị tuyệt đối.

Theo đó, trong số 12 ngân hàng đã công bố số liệu về nợ xấu, chỉ “lác đác” một vài ngân hàng có nợ xấu giảm cả về trị tuyệt đối lẫn tỷ lệ tương đối. Tính chung trong 6 tháng đầu năm nay, số dư nợ xấu tuyệt đối của 12 ngân hàng nêu trên đã tăng thêm 5.451 tỷ đồng lên 57.936 tỷ đồng.

Đơn cử như Ngân hàng TMCP Á Châu (ACB), mặc dù nợ xấu tuyệt đối chỉ giảm có 19 tỷ đồng so với cuối năm 2018 xuống còn 1.656 tỷ đồng, song nhờ dư nợ tín dụng tăng 8,8% trong thời gian này nên đến cuối quý 2/2019, tỷ lệ nợ xấu của ACB đã giảm về còn 0,67% từ mức 0,73% tại thời điểm cuối năm 2018. Đây cũng là ngân hàng có tỷ lệ nợ xấu thấp nhất trong hệ thống tính đến thời điểm này. Tương tự, số dư nợ xấu của Ngân hàng TMCP Đông Nam Á (SeABank) cũng giảm từ 1.266 tỷ đồng về còn 1.186 tỷ đồng; tỷ lệ nợ xấu cũng giảm tương ứng từ 1,51% về còn 1,34%.

Có thể bạn quan tâm

13:25, 01/04/2019

16:39, 26/03/2019

11:30, 21/03/2019

05:01, 13/03/2019

11:01, 26/02/2019

11:20, 21/02/2019

11:02, 17/02/2019

10:20, 24/01/2019

16:37, 13/01/2019

13:05, 09/01/2019

Trong khi đó, một số ngân hàng khác đều ghi nhận nợ xấu tiếp tục tăng về giá trị tuyệt đối, cho dù tỷ lệ nợ xấu so với tổng dư nợ giảm. Đơn cử như Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), mặc dù tỷ lệ nợ xấu của nhà băng này đã giảm từ mức 3,5% tại thời điểm cuối năm 2018 về còn 3,43% vào quý 2/2019, nhưng số dư nợ xấu tuyệt đối lại tăng từ 7.766 tỷ đồng lên 8.491 tỷ đồng. Hay như nợ xấu của Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) cũng tăng thêm 56 tỷ đồng lên 5.703 tỷ đồng, song tỷ lệ nợ xấu vẫn giảm từ mức 2,2% xuống còn 2,04%...

Đặc biệt, nợ xấu tại không ít nhà băng tăng cả về tỷ lệ lẫn giá trị tuyệt đối. Điển hình trong số này có thể kể tới Lienvietposbank khi mà số dư nợ xấu của nhà băng này đã tăng thêm 226 tỷ đồng trong 6 tháng đầu năm lên 1.905 tỷ đồng, qua đó nâng tỷ lệ nợ xấu từ mức 1,4% tại thời điểm cuối năm 2018 lên 1,47% vào cuối quý 2/2019.

Ngân hàng TMCP Ngoại Thương (Vietcombank) cũng trong tình trạng tương tự khi mà số dư nợ xấu cũng tăng thêm 911 tỷ đồng lên 7.134 tỷ đồng, tỷ lệ nợ xấu vì thế cũng tăng từ mức 0,98% lên 1,03%. Mặc dù vậy, hiện Vietcombank vẫn là một trong những ngân hàng có tỷ lệ nợ xấu thấp nhất hệ thống.

Còn đó những nỗi lo

Những con số trên cũng hoàn toàn phù hợp với số liệu thống kê của NHNN. Phát biểu tại Hội nghị triển khai nhiệm vụ ngân hàng 6 tháng cuối năm 2019, Thống đốc NHNN Lê Minh Hưng thông tin, tính từ năm 2012 đến cuối tháng 6/2019, ước tính toàn hệ thống các tổ chức tín dụng đã xử lý được 937.500 tỷ đồng nợ xấu; trong đó, riêng trong năm 2018 đã xử lý được 163.140 tỷ đồng. Tỷ lệ nợ xấu nội bảng ước đến cuối tháng 6/2019 là 1,91%, giảm so với mức 2,02% tại thời điểm cuối quý 1/2019.

Tuy nhiên, con số này vẫn cao hơn một chút so với tỷ lệ nợ xấu nội bảng mà NHNN đã công bố tại thời điểm cuối năm 2018 là 1,89%, cho thấy nợ xấu vẫn tăng. Đó cũng chính là băn khoăn của giới chuyên gia.

Mặc dù Quốc hội đã ban hành Nghị quyết 42/2017/QH14 nhằm tháo gỡ những vướng mắc để có thể nhanh chóng đánh tan cục máu đông nợ xấu đề khơi thông dòng tín dụng cho nền kinh tế, nhưng tại sao nợ xấu vẫn tăng?

Một chuyên gia cho biết, sở dĩ nợ xấu nợ xấu tại các ngân hàng tiếp tục tăng trong những tháng đầu năm nay là do nhiều ngân hàng đang có chủ trương đẩy mạnh tín dụng vào những phân khúc có biên lợi nhuận cao hơn, song rủi ro cũng lớn hơn.

Quả vậy, hiện không ít ngân hàng đang đẩy mạnh cho vay bán lẻ, đẩy vốn vào phân khúc tiêu dùng. Đơn cử như Ngân hàng TMCP Quốc tế (VIB), tốc độ tăng trưởng cho vay bán lẻ 6 tháng đầu năm nay tăng 21%. Hiện dư nợ cho vay ngân hàng bán lẻ chiếm 78% tổng danh mục cho vay của VIB. Ngay cả các ngân hàng lớn cũng đang chuyển hướng mạnh sang phân khúc bán lẻ.

Chuyên gia kinh tế Đinh Thế Hiển cho biết, hiện lợi nhuận chính mà các nhà băng có được phần lớn đến từ mảng tín dụng, trong đó hiệu suất cao nhất là mảng tín dụng bản lẻ như cho vay tiêu dùng, cho vay mua nhà… với tỷ lệ lãi cận biên (NIM) cao hơn. “Xu hướng tăng cho vay tiêu dùng, chủ yếu vẫn là cho vay mua nhà, đầu tư và cho vay các doanh nghiệp bất động sản thì lợi nhuận cao cũng sẽ đi kèm rủi ro nợ xấu tăng cao”, ông Hiền cho biết.

Nợ xấu tăng không chỉ “bào mòn” lợi nhuận của các nhà băng, mà còn làm “đóng băng” một lượng vốn không nhỏ của các TCTD, qua đó làm giảm khả năng cung ứng tín dụng và tạo sức ép làm tăng lãi suất cho vay.

Hiện việc xử lý nợ xấu vẫn còn gặp nhiều khó khăn, đơn cử như việc xử lý, thu hồi nợ và tài sản đảm bảo (TSĐB) của các ngân hàng mua bắt buộc gặp khó khăn do phần lớn TSBĐ cho các khoản nợ đều đang bị kê biên, liên quan đến các vụ án, hồ sơ pháp lý chưa hoàn chỉnh. Ngay cả giải pháp được kỳ vọng sẽ xử lý dứt điểm nợ xấu như mua bán nợ theo giá thị trường cũng đang gặp nhiều khó khăn do chưa có thị trường mua bán nợ...