Cải thiện về chỉ số sức mạnh tài chính trong 2018 cùng các kế hoạch đầu tư đến kỳ “hái quả” giúp Masan đặt mục tiêu tăng trưởng mạnh trong năm nay.

CTCP Tập đoàn Masan (Masan Group, HoSE: MSN) vừa có buổi gặp gỡ các nhà đầu tư, các quỹ và công ty chứng khoán để chia sẻ thông tin về kết quả kinh doanh 2018 và tầm nhìn, định hướng chiến lược và kịch bản kinh doanh 2019.

Tại sự kiện, các nhà đại diện công ty cho biết một số các cột mốc quan trọng mà Masan Group đã thực hiện thành công trên “đường chúng ta đi”, vói nhiều dấu ấn tích cực và mang về lợi ích tốt nhất cho cổ đông.

Lập nền tảng cho FMCG, vượt chu kỳ giá heo với MEATDeli

Cụ thể, Masan Group đã hoàn thành năm 2019 với kết quả kinh doanh ấn tượng. Lợi nhuận sau thuế và lợi ích của cổ đông thiểu số của công ty trong năm vừa qua đạt 4.916 tỷ đồng. Trong đó, lợi nhuận sau thuế và lợi ích cổ đông thiểu số từ lĩnh vực kinh doanh chính là 3.478 tỷ đồng, tăng 57,1% so với 2017 và tỷ suất lợi nhuận ròng từ lĩnh vực kinh doanh chính tăng 322 điểm phần trăm lên 9,1%.

Cũng trong năm 2018, Masan tăng trưởng doanh thu thuần hợp nhất đi kèm với tăng trưởng lợi nhuận, tăng 13,7% trong quý IV/2018 so với cùng kỳ năm 2018 bất chấp mức giảm 3% trong 9 tháng đầu năm 2018. Đáng chú ý, Masan Nutri-Science (MNS) đã ra mắt nhãn hiệu thịt mát MEATDeli trong quý IV/2018, bước khởi đầu quan trọng của MNS trên hành trình trở thành công ty FMCG, thúc đẩy tăng trưởng doanh thu và lợi nhuận dài hạn vượt lên chu kỳ giá heo.

Tóm lược về các đơn vị thành viên và những bước đi trong 2018, ông Nguyễn Đăng Quang, Chủ tịch kiêm TGĐ Masan cho biết đây là thành quả ở năm đầu tiên trong kế hoạch tăng trưởng 5 năm. “Đây mới chỉ là kết quả khởi đầu. Các quyết định đặt niềm tin chiến lược của chúng tôi đang mang lại kết quả mạnh mẽ. Masan Consumer sẽ tiếp tục chiến lược “cao cấp hóa” (“premiumization”) bằng cách mở rộng danh mục sản phẩm bằng các sản phẩm cao cấp, cho phép đà tăng trưởng 20% mỗi năm. Với việc tung nhãn hiệu MEATDeli - sản phẩm thịt sạch và an toàn cho sức khỏe người tiêu dùng, Masan Nutri-Science đặt mục tiêu trở thành công ty dẫn đầu thị trường thịt heo trị giá 10,2 tỷ đô la Mỹ: cơ hội tăng trưởng cao với biên lợi nhuận của ngành hàng tiêu dùng. Masan Resources sẽ tiếp tục đầu tư vào công nghệ cao để trở thành nhà sản xuất hóa chất vonfram và kim loại công nghiệp cao. Techcombank sẽ tập trung vào phục vụ đời sống tài chính của 100 triệu người Việt Nam, tối đa hóa nguồn thu nhập từ phí thông qua các dịch vụ tài chính ngân hàng. Mục tiêu chiến lược của Masan là thỏa mãn tối đa các nhu cầu thiết yếu hàng ngày của người tiêu dùng Việt Nam. Mục tiêu 5 năm của chúng tôi là sở hữu thị phần lớn nhất trong tổng chi tiêu của người tiêu dùng bằng cách đẩy mạnh đà tăng trưởng các trụ cột chiến lược này trong những năm tới”, ông Nguyễn Đăng Quang nói.

Có thể bạn quan tâm

14:04, 31/10/2018

03:12, 02/12/2018

11:59, 02/10/2018

07:00, 26/07/2018

06:06, 06/11/2018

14:55, 31/10/2018

07:33, 26/07/2018

07:00, 02/07/2018

Được biết, ở 2018, Masan đã chi tới 2,6 nghìn tỷ đồng cho chuỗi thịt mát (mục Tiền cho tài sản cố định (CAPEX). Và theo xác nhận của các nhà làm chiến lược từ Masan, Công ty cần thời gian sau chu kỳ khủng hoảng giá heo vừa qua với việc bắt đầu từ con giống-nuôi-cho ra thịt…đồng thời xác định đầu tư thời gian, công sức cho việc xây dựng thị trường, làm thương hiệu, để đặt mục kiếm nhiều hơn và bền vững hơn trong tương lai. Ngoại trừ lĩnh vực mới mẻ này, Masan đã ghi nhận động lực tăng trưởng mạnh mẽ từ các lĩnh vực kinh doanh hiện tại. Trong đó chiếm tỷ trọng lớn nhất vẫn là sự đóng góp của Masan Comsumer, nhờ công ty này tiếp tục tăng trưởng cao và quản lý chi phí hiệu quả.

Giảm lãi nợ vay, nâng hạng tín dụng

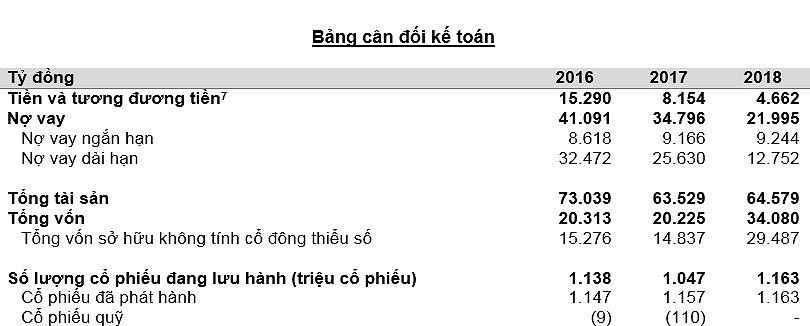

Một trong những kết quả nổi bật cũng ở 2018, được các nhà chiến lược của Masan khẳng định sẽ tiếp tục tạo đà tăng trưởng cho Công ty ở 2019 là tiếp tục cải thiện về chỉ số sức mạnh tài chính: Masan đã đưa tổng nợ vay giảm 12,5 nghìn tỷ đồng trong quý IV/2018, chỉ số nợ/EBITADA đạt 2,1x so với 3,7x ở 2017. Việc trả nợ giúp giảm lãi vay khoảng 1.000 tỷ đồng từ năm 2019. Riêng quý IV/2018 đã ghi nhận giảm lãi nợ vay khoảng 200 tỷ đồng.

Ngoài ra, Masan cũng đặt mục tiêu đặt hạn mức tín dụng tương đương hạng mức tín dụng dài hạn của trái phiếu Chính phủ Việt Nam BB- tới 2020.

Chiến lược cao cấp hóa sản phẩm cuae MCH sẽ được tăng tốc để duy trì tốc độ tăng trưởng đã có trong 2018 cho ngành hàng gia vị, thực phẩm tiện lợi và đồ uống, dự kiến sẽ tiếp tục đóng góp tích cực cho doanh thuần của Masan ở 2019.

Một công ty chứng khoán đặt câu hỏi: Masan có kế hoạch sẽ tăng trở lại nợ vay tỷ lệ cao trong 2019? Câu trả lời được xác nhận là duy trì chỉ số tài chính tích cực với nợ thấp sẽ là hướng đi của Tập đoàn trong giai đoạn tới. Đặc biệt khi tiền vào tài sản cố định, ngoài dành khoản lớn cho MEATDeli, còn đã rót cho Masan Resources (MSR) và Masan Consumer (MCH) lần lượt 1.000 tỷ đồng và 400 tỷ đồng để bảo trì và mở rộng sản xuất. Ở 2018, dòng tiền thuần vào hoạt động kinh doanh tăng 20% so với 2017 (7,2 nghìn tỷ đồng) cũng cho thấy kết nổi bật trong cải thiện chỉ số về sức mạnh tài chính Công ty.

Ngoài ra, quản lý chi phí hiệu quả cũng là một hướng để Masan cải thiện biên lợi nhuận tích cực. Năm 2018 chi phí bán hàng và quản lý doanh nghiệp trên doanh thu của Masan đã giảm 3 điểm phần trăm, từ 19% ở 2017 xuống còn 16% và có thể sẽ tiếp tục được giảm vào 2019. Trong khi đó, việc tăng tỷ lệ sở hữu ở các công ty con như VCF (100% tại Vina Cà phê Biên Hòa) và Masan Tungsten cũng đã và tiếp tục góp phần tăng lợi nhuận phân bổ cho cổ đông công ty.

Theo kế hoạch, Masan đặt 2 kịch bản tăng cao và thấp hơn. Mục tiêu dự kiến là doanh thu thuần năm 2019 tăng từ 45.200 tỷ đồng lên 50.000 tỷ đồng, tăng trưởng 18-31%. Trong đó, doanh thu thuần của MCH sẽ tăng từ 20% lên 35%, của MNS từ 20% lên 30% và MSR sẽ tăng 10%-22%. Ban điều hành dự kiến lợi nhuận sau thuế và lợi ích của cổ đông thiểu số hợp nhất trong năm 2019 sẽ nằm trong khoảng từ 5.000-5.500 tỷ đồng, tăng 44% lên mức 58% và nâng tỷ suất lợi nhuận ròng vượt quá 10%.

Với những thông tin về kết quả kinh doanh tích cực 2018 và triển vọng kinh doanh tươi sáng 2019, cổ phiếu MSN của Masan đã có bước tăng trưởng khá trên thị trường kể từ phiên giao dịch đầu xuân Kỷ Hợi đến nay. Kết thúc phiên giao dịch 21/2/2019, MSN tăng 3,7% tương đương tăng 4,3%, từ 86.000đ/cp lên 89.700đ/cp. Hiện room của nhà đầu tư nước ngoài tại MSN còn 8,6%.

Trước đó, 19/2/2019, quỹ Ardolis Investment Pte Ltd quỹ đầu tư thuộc Chính phủ Singapore đã hoàn tất nâng tỷ lệ sở hữu cổ phiếu Masan lên từ mức 4,47% lên 5,67%. Cùng với tổ chức có liên quan Government of Singapore đang nắm 4,51% MSN, tổng cộng nhóm này đang nắm tới 10,18% cổ phần MSN - là cổ đông ngoại thứ 2 lớn nhất tại Masan, sau SK Group.

.jpg "Chi 32.000 tỷ đồng cổ tức tiền mặt trong 3 năm, sức mạnh dòng tiền MCH ở đâu?")