Sau khi Ngân hàng Nhà nước đưa ra dự thảo quy định theo hướng loại trừ vay mua nhà ở xã hội, các chuyên gia đã đưa ra nhiều ý kiến trái chiều về quy định này.

Mới đây, tại dự thảo sửa đổi, bổ sung một số điều của Thông tư 25/2015 hướng dẫn cho vay vốn ưu đãi thực hiện chính sách nhà ở xã hội do Ngân hàng Nhà nước ban hành, nội dung sẽ loại trừ người vay vốn mua, thuê, thuê mua nhà ở xã hội đã gây ra nhiều tranh cãi lớn trong giới chuyên gia và người dân.

Dự thảo sửa đổi đối tượng được vay vốn để đầu tư xây dựng nhà ở xã hội, xây dựng mới hoặc cải tạo, sửa chữa nhà để ở và loại trừ người vay vốn để mua, thuê, thuê mua nhà ở xã hội bởi luật Nhà ở quy định các chính sách hỗ trợ tại Ngân hàng Chính sách xã hội để mua, thuê mua nhà ở xã hội; xây dựng mới hoặc cải tạo, sửa chữa nhà để ở; tại tổ chức tín dụng được chỉ định chỉ có chính sách hỗ trợ để xây dựng mới hoặc cải tạo, sửa chữa nhà để ở, không có chính sách hỗ trợ để mua, thuê mua nhà ở xã hội.

Dự án NOXH Đặng Xá, một trong những dự án NOXH được đánh giá cao về hiệu quả chính sách

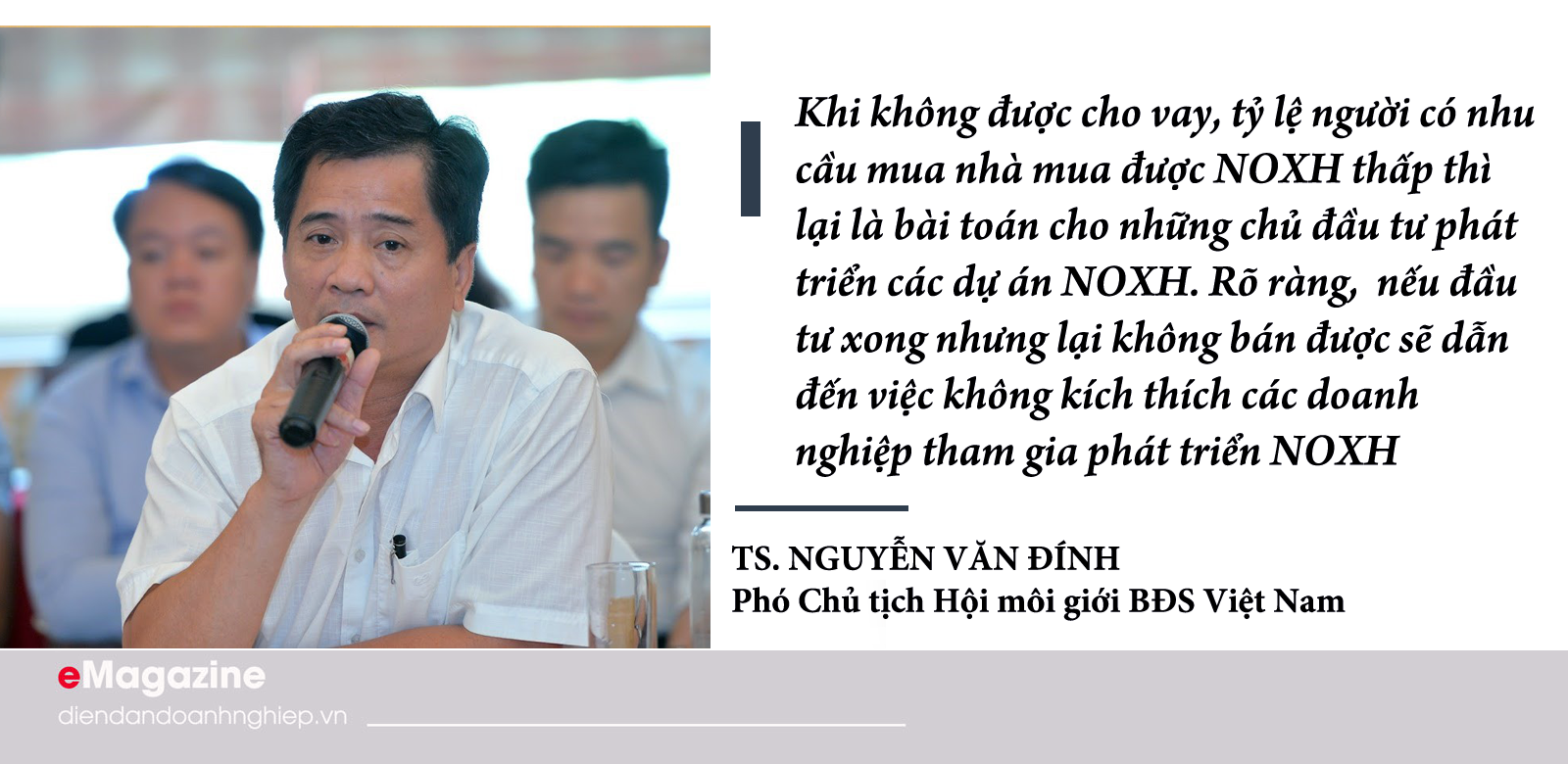

Trước đề xuất trên của Ngân hàng Nhà nước, TS. Nguyễn Văn Đính, Phó Chủ tịch Hội Môi giới Bất động sản Việt Nam cho rằng nội dung dự thảo nghị định của NHNN viện dẫn vào việc đối tượng mua nhà ở xã hội đã được hưởng thụ vay vốn mua nhà từ Ngân hàng Chính sách xã hội nên để 1 kênh thực hiện việc này sẽ đỡ phức tạp và rối rắm.

"Tuy nhiên, thực tế khảo sát cho thấy, có rất nhiều người mua nhà ở xã hội cho biết, họ không vay được từ nguồn Ngân hàng Chính sách xã hội nên tôi cho rằng tỷ lệ người được vay hiện nay có thể chưa nhiều" - ông Đính nhận xét.

Theo ông Đính, hiện các đối tượng được vay tiền mua nhà ở xã hội đều là những người gặp khó khăn về nhà ở và được hưởng thụ chính sách về nhà ở thông qua hình thức nhà ở xã hội. Mặc dù, nhà nước đã có chính sách giảm giá nhà xuống ở mức thấp nhưng tổng giá trị căn nhà vẫn trên dưới 1 tỷ đồng. Với số tiền đó, đối với khả năng thanh toán của nhiều người vẫn là quá khó.

Cũng theo Phó Chủ tịch Hội môi giới BĐS Việt Nam, khi tỷ lệ mua nhà thấp lại là bài toán đặt ra cho những chủ đầu tư phát triển nhà ở xã hội và nếu các doanh nghiệp đầu tư NOXH xong nhưng lại không bán được sẽ dẫn đến việc không kích thích các bên tham gia phát triển nhà ở xã hội.

“Dự thảo nghị định này thực chất chỉ là phân công đối tượng mua nhà đến địa chỉ nào để thực hiện việc đó. Bây giờ nếu chuyển sang Ngân hàng Chính sách xã hội thì phải có hướng dẫn, tuyên truyền, quy định cụ thể để người có nhu cầu dễ tiếp cận được nguồn vốn này. Còn nếu không sẽ hạn chế đầu ra của nhà ở xã hội”, ông Đính nói.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM cho rằng qua nghiên cứu rất kỹ các chính sách về NOXH của Luật Nhà ở 2014 có thể thấy Luật này không hề cấm cho vay ưu đãi đối với các đối tượng mua, thuê mua NOXH.

Bên cạnh đó, cũng theo ông Châu, tại nhiều nước cũng đã thực hiện chính sách về NOXH, nhà ở giá thấp cho người có thu nhập thấp đều có chính sách hỗ trợ tín dụng ưu đãi dài hạn với lãi suất thấp, với thời hạn cho vay phổ biến trên dưới 25 năm (một thế hệ).

“Tại Singapore quy định thời hạn cho vay lên đến 30 năm, Hàn Quốc tùy theo giá trị của loại nhà và thu nhập của đối tượng được hỗ trợ mua nhà ở mà áp dụng mức lãi suất và thời hạn cho vay ưu đãi phù hợp. Có thể nhận thấy chính sách cốt lõi nhất về NOXH của các nước đặt trên hai trụ cột: một là hỗ trợ tín dụng ưu đãi với lãi suất thấp, hai là thời hạn cho vay dài hạn. Tại Việt Nam, nhà nước đang áp dụng mức lãi suất ưu đãi bằng 50% mức lãi suất cho vay thương mại bình quân của các ngân hàng thương mại lớn nhất. Riêng Ngân hàng Chính sách xã hội thì mức lãi suất cho vay hiện nay chỉ có 4,8%/năm, với thời hạn cho vay 25 năm”, ông Châu dẫn chứng.

Cũng theo Chủ tịch HOREA, các chính sách của Việt Nam hiện nay đang khá tương đồng như chính sách NOXH tại nhiều nước công nghiệp phát triển. Bên cạnh chính sách cho vay ưu đãi về tín dụng nêu trên còn có thêm các chính sách miễn, giảm thuế, miễn, giảm tiền sử dụng đất, tiền thuê đất, các cơ chế ưu đãi tài chính khác và hỗ trợ từ nguồn vốn của nhà nước để thực hiện chính sách hỗ trợ về NOXH.

"Bên cạnh đó, xét trong tổng thể các chính sách thì chính sách cho vay tín dụng dài hạn với lãi suất ưu đãi là quan trọng bậc nhất, bởi lẽ chính sách mà người thu nhập thấp cần nhất khi mua, thuê mua NOXH là được vay tín dụng với lãi suất ưu đãi và thời hạn vay dài hạn, do đó quy định tại dự thảo Thông tư của NHNN là không phù hợp với chính sách về nhà ở xã hội của Luật Nhà ở 2014" - ông Lê Hoàng Châu nhìn nhận.

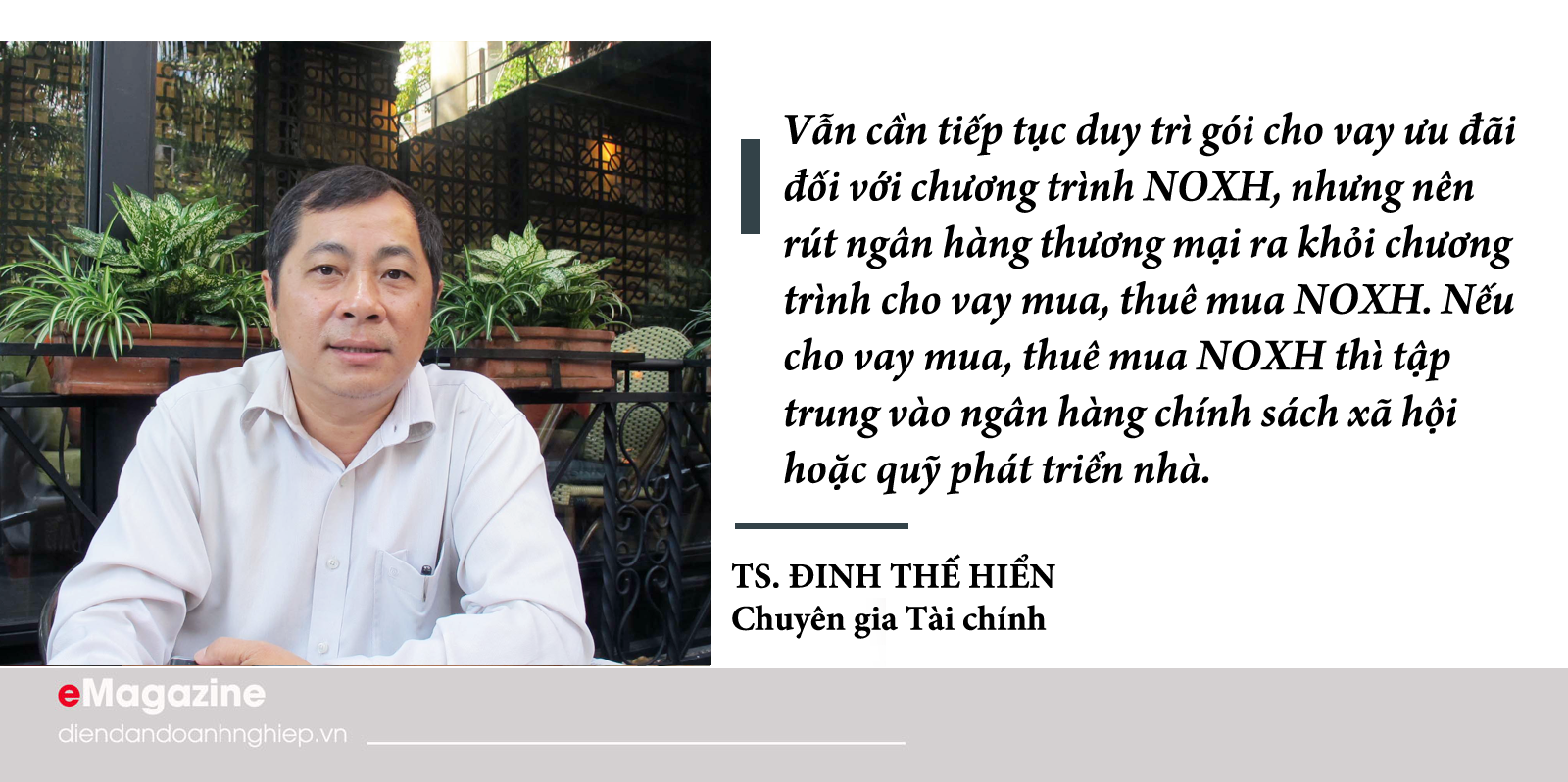

Tiếp cận vấn đề ở một góc độ khác, chuyên gia kinh tế Đinh Thế Hiển cho rằng nhà ở xã hội nên để cho các tổ chức công của nhà nước làm và tập trung vào hỗ trợ những đối tượng khó khăn về nhà ở thuê, thay vì bán đứt như hiện nay. Điều này sẽ hỗ trợ được nhiều người tiếp cận được với nhà ở hơn, nhất là đối với những người công nhân thu nhập rất thấp, có cho vay ưu đãi họ cũng khó mua được nhà ở xã hội, nhất là ở các địa phương như TP.HCM hay Hà Nội.

Cụ thể, theo ông Hiển NOXH là chính sách xuyên suốt của nhà nước được thực hiện nhiều năm qua để chăm lo đời sống của người dân. Cụ thể là trước năm 1985, nhà nước thực hiện bao cấp về nhà ở đối với cán bộ, công nhân viên chức, sau đó chuyển sang lương vì sợ cơ chế xin cho và không đủ nguồn lực để có thể bao cấp về nhà ở. Đến năm 1993 đã lập ra Ngân hàng Phát triển nhà để hỗ trợ nhà ở cho người dân vay mua nhà, nhưng do không hoàn thành nhiệm vụ và hoạt động không hiệu quả nên sau đó ngân hàng này đã cổ phần hóa. Đến năm 2016, khi thị trường bất động sản trầm lắng, Chính phủ tung gói 30.000 tỉ đồng nhằm thực hiện mục tiêu kép, vừa cứu thị trường bất động sản vừa giúp các đối tượng chính sách, người thu nhập thấp vay vốn với lãi suất ưu đãi để mua NOXH.

Do đó, theo ông Hiển, vẫn cần tiếp tục duy trì gói cho vay ưu đãi đối với chương trình NOXH, nhưng nên rút ngân hàng thương mại ra khỏi chương trình cho vay mua, thuê mua NOXH. Nếu cho vay mua, thuê mua NOXH thì tập trung vào ngân hàng chính sách xã hội hoặc quỹ phát triển nhà.

“Ngân hàng thương mại cổ phần kinh doanh vốn theo cơ chế thị trường nên khi cho vay lãi suất ưu đãi, sau đó nhà nước cũng phải bù lãi suất lại. Việc này nên để cho các ngân hàng nhà nước lo”, ông Hiển phân tích.

Bên cạnh đó, chuyên gia Đinh Thế Hiển cũng cho rằng cách vận hành cơ chế hỗ trợ NOXH hiện nay cũng chưa ổn khi nhà nước hỗ trợ vốn cho doanh nghiệp tư nhân làm NOXH rồi “ép” họ phải bán giá rẻ.

“Do lợi nhuận không đáng là bao nên doanh nghiệp phải lách luật bằng cách “chia” làm 2 hợp đồng, bán nhà và bán nội thất để thu lời cao hơn, từ đó, các đối tượng mua NOXH cũng phát sinh nhiều tiêu cực, tạo cơ chế xin cho, ông Hiển bày tỏ.

Có thể bạn quan tâm

Ngân hàng “làm khó” người mua nhà ở xã hội

15:00, 18/09/2021

Bỏ cho vay mua nhà ở xã hội: Người dân lo lắng, doanh nghiệp hoang mang

13:20, 17/09/2021

ĐIỂM BÁO NGÀY 17/9: Ngân hàng "làm khó" người mua nhà ở xã hội

06:07, 17/09/2021

Bỏ cho vay mua nhà ở xã hội: Thu hẹp cánh cửa “có nhà” của người dân

22:43, 16/09/2021

Kiến nghị giữ nguyên quy định cho vay mua, thuê mua nhà ở xã hội

03:00, 16/09/2021

.jpg "Quảng Ninh \"về đích\" trong cuộc đua phát triển nhà ở xã hội")

.jpg "Nhà ở xã hội: \"Chìa khóa\" đảm bảo an sinh và phát triển bền vững")