Gửi bình luận

Chiến sự Nga -Ukraine đã đẩy giá dầu tăng vọt 72% so với đầu 2022, lên mức đỉnh trên 133 USD/ thùng vào tháng 3 và rồi điều chỉnh về dưới 100 USD vào cuối năm.

>>Áp trần giá dầu Nga: Ai hơn, ai thiệt?

Bước sang 2023, giá dầu vẫn được xem là ẩn số và có thể tiếp tục căng thẳng hoặc neo ở mức cao tùy thuộc vào các chất xúc tác.

Mọi biến số liên quan đến nguồn cung, bao gồm các chủ trương tăng cung, xả kho dự trữ hoặc cắt giảm sản lượng đều có thể tác động đến giá dầu. Ảnh: ED LALLO / GETTY IMAGES

Thứ nhất, vẫn là diễn biến của chiến sự Nga -Ukraine. Do cuộc chiến này, các lệnh cấm vận cũng như áp mức trần giá dầu có thể tiếp tục chi phối thị trường và diễn biến giá năng lượng toàn cầu. Tại báo cáo Triển vọng thị trường hàng hóa, World Bank dự đoán giá dầu thô Brent trung bình là 92 USD/thùng vào năm 2023, giảm xuống 80 USD vào năm 2024, nhưng vẫn cao hơn nhiều so với mức trung bình 5 năm qua là 60 USD. Theo World Bank, xuất khẩu dầu của Nga có thể giảm 2 triệu thùng mỗi ngày do lệnh cấm vận của Liên minh châu Âu (EU) đối với các sản phẩm dầu, khí đốt của Nga, cùng với các hạn chế về bảo hiểm và vận chuyển, có hiệu lực vào ngày 5/12/2022.

Báo cáo Triển vọng Năng lượng ngắn hạn (STEO) của Cơ quan Năng lượng Mỹ (EIA) công bố hồi gần cuối năm 2022, dự báo rằng giá dầu thô Brent chuẩn quốc tế năm 2023 sẽ ở mức 95,33 USD và dầu WTI là 89,33 USD/thùng. Theo EIA, lý do giá giảm so với 2022 là vì sản lượng tăng trưởng ở các nước sản xuất dầu, đặc biệt là Mỹ. Bên cạnh đó đó, cơ quan Năng lượng này đề cập "chất xúc tác" đến từ chiến sự Nga - Ukraine, với điều kiện kinh tế toàn cầu suy yếu, sẽ hạn chế tăng trưởng nhu cầu dầu, gây rủi ro giảm giá, trong khi giá dầu cao hơn dự báo có thể xuất phát từ sự gián đoạn nguồn cung do EU sắp ra lệnh cấm nhập khẩu dầu thô và xăng dầu từ Nga.

Có thể nói, tác động từ các lệnh cấm vận và chính sách áp giá trần của phương Tây đối với dầu và khí đốt của Nga vẫn chưa thực sự rõ ràng, nhưng sẽ phần nào chi phối triển vọng thị trường dầu mỏ, và điều này sẽ được kiểm chứng vào tháng 2/2023 ngay khi lệnh có hiệu lực. Tuy nhiên, đổi lại, giải pháp đối kháng của Nga sẽ là chất xúc tác khác chi phối ảnh hưởng của chất xúc tác này lên thị trường. Một khả năng diễn biến "cò cưa" khiến giá dầu không đủ động lực động lực leo thang nhưng cũng không thể xuống thấp do thiếu hụt nguồn cung, giảm sản lượng tăng trưởng từ nhiều phía vẫn có thể xảy ra.

>>Biến động giá dầu và phép thử của nền kinh tế

Thứ hai, tác động của chính sách mở cửa trở lại của Trung Quốc cũng được cho là chất xúc tác đáng kể với thị trường dầu mỏ. Việc mở cửa trở lại khiến Trung Quốc được kỳ vọng tăng trưởng cao, nhu cầu tiêu thụ dầu cho sản xuất, vận chuyển, đi lại... sẽ được thúc đẩy mạnh và kéo theo giá dầu tăng lên.

Tại thời điểm hiện nay, những ngày đầu tháng 1/2023, dầu thô WTI giao tương lai đang giao dịch quanh mốc 81,9 USD/ thùng, mức thấp so với đỉnh giá trong vòng 6 tháng qua (98 USD/ thùng) và rất thấp so với trong vòng 1 năm kể từ tháng 6/2022 (120 USD/ thùng).

Giá dầu thô WTI giao tương lai giao dịch phiên 27/1/2023. Nguồn: Investing.com

Một dự báo của Goldman Sachs thậm chí cho rằng giá dầu có thể tăng lên 125 USD/thùng nếu Trung Quốc chấm dứt các hạn chế từ chương trình Zero Covid. Các dự báo cơ sở giá dầu cho năm 2023, như dầu Brent ở mức 110 USD/thùng, nhưng giá có thể cao hơn từ Trung Quốc nếu Zero Covid “hết hạn”. Như vậy, diễn biến giá dầu thô giao tương lai vẫn đang là có "nhiệt độ thấp" so với dự báo và kỳ vọng của Goldman Sachs, trên cơ sơ sở Zero Covid của Trung Quốc thực sự “hết hạn”.

Nhu cầu năng lượng, khả năng hay mức độ lạm phát hoặc suy giảm kinh tế toàn cầu trong 2023 đều có thể là những xúc tác khiến giá dầu thô nóng lên hoặc giảm nhiệt. Giới đầu tư có lý do để tin rằng các dự báo giá dầu năm 2023 hoàn toàn không thể chắc chắn khi thế giới đang chứng kiến và luôn có những biến động khó lường, ngoài khả năng suy đoán.

Tuy vậy, trong một quan điểm phân tích và đánh giá tích cực về triển vọng dầu khí năm 2023, báo cáo mới của CTCK SSI cho rằng, các doanh nghiệp ngành năng lượng, dầu khí của Việt Nam vẫn đáng được kỳ vọng hưởng lợi vào 2023.

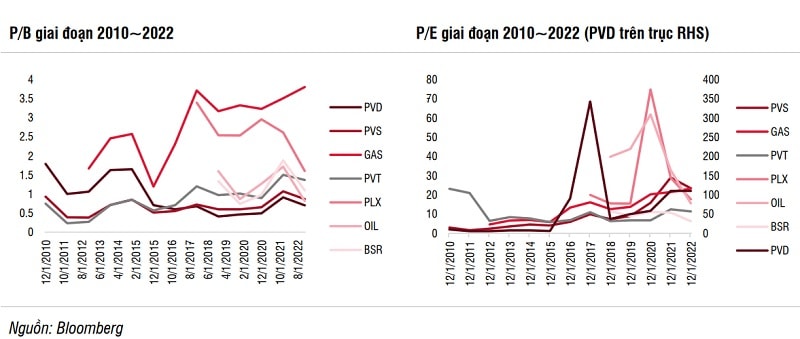

Định giá theo P/E của nhóm cổ phiếu dầu khí có sự khác biệt trong năm 2022. Nguồn: SSI Research

Theo SSI Research, giá dầu có thể giảm từ mức đỉnh năm 2022, tuy nhiên sẽ vẫn duy trì ở mức cao. Bộ phận Phân tích của CTCK này dự báo giá dầu trung bình sẽ dao động trong khoảng 80~90 USD/thùng trong năm 2023. Công ty này cũng nhấn mạnh về vấn đề cung - cầu của thị trường khi trích dẫn nguồn IEA, rằng nhu cầu dầu toàn cầu có thể tăng 1,7% trong năm 2023 lên 101,3 triệu thùng /ngày. Ngoài ra, theo OPEC, nguồn cung dầu toàn cầu dư thừa 0,2 triệu thùng/ngày trong quý 2 năm 2022 và 1,1 triệu thùng/ngày trong quý 3 năm 2022, thay đổi so với mức thâm hụt 0,3 triệu thùng/ngày trong quý 1 năm 2022.

SSI cũng đề cập đến yếu tố hỗ trợ giá dầu có thể đến từ việc mở cửa trở lại của Trung Quốc (nước nhập khẩu dầu lớn nhất thế giới), như đã đề cập ở trên, ngoài ra còn có với việc nới lỏng tiến độ tăng lãi suất của Fed trong nửa cuối năm tới.

Đáng chú ý, ngành khoan dầu có thể được hưởng lợi từ nhu cầu khoan tăng lên ở khu vực APAC và Trung Đông, giúp triển vọng tốt hơn cho giá thuê ngày. Nhu cầu chính đến từ các thị trường quốc tế như Indonesia, Malaysia và Trung Đông. Tại Đông Nam Á, tổng tỷ lệ sử dụng giàn khoan JU trên thị trường đạt 90% vào tháng 8 năm 2022, trong khi giá thuê theo ngày ổn định ở mức khoảng 90 nghìn USD/ngày trong ba tháng qua, với một số hợp đồng ghi nhận mức giá thuê 100 nghìn USD/ngày, theo IHS Markit. Đây là lần đầu tiên kể từ năm 2015 giá thuê ngày ghi nhận mức cao như vậy.

Theo quan điểm của chúng tôi, một trong những lý do chính cho diễn biến tích cực như vậy trong ngành khoan xuất phát từ sự thay đổi gần đây trong triển vọng năng lượng toàn cầu. Trong những năm trước, giá dầu thấp và xu hướng trung hòa carban dẫn đến việc nhiều khu vực hướng tới các nguồn năng lượng tái tạo (gió, mặt trời, hydro,…). Tuy nhiên, cuộc khủng hoảng năng lượng gần đây ở châu Âu do xung đột Nga-Ukraine gây ra đã mang lại triển vọng tích cực hơn cho nhiên liệu hóa thạch.

Một yếu tố chính sách có tác động quan trọng đối với hoạt động của ngành Dầu khí tại thị trường Việt Nam, đó là hoạt động E&P trong những năm tới có thể được hỗ trợ bởi Luật Dầu khí sửa đổi. Cụ thể trong tháng 11/2022, Quốc hội Việt Nam đã thông qua Luật Dầu khí sửa đổi (có hiệu lực từ tháng 7 năm 2023), bộ luật này được kỳ vọng sẽ tạo khung pháp lý rõ ràng hơn cho các hoạt động dầu khí, bao gồm cả việc đầu tư mới vào các dự án E&P.

Những thay đổi chính bao gồm: 1) Chính sách thuế thuận lợi hơn cho các nhà đầu tư trong các dự án thăm dò. 2) Cho phép khai thác các mỏ dầu gần hết tuổi thọ và không còn hiệu quả kinh tế. Điều này cho thấy PVN có thể tiếp tục phát triển và khai thác các mỏ hiện có để khai thác hết lượng dầu còn lại (mà trước đây đã bị bỏ hoang vì lý do kinh tế), dẫn đến nhu cầu lớn hơn cho các hoạt động xây dựng và phát triển. 3) Kéo dài thời gian thực hiện dự án và quá trình thăm dò thêm 5 năm. 4) Tách biệt vai trò của Tập đoàn Dầu khí Việt Nam thành nhà quản lý dự án và nhà đầu tư, qua đó rút ngắn quy trình phê duyệt dự án. Điều này sẽ thu hút thêm đầu tư (đặc biệt là đầu tư nước ngoài) vào lĩnh vực dầu khí Việt Nam, giúp tạo thêm cơ hội cho các công ty thượng nguồn trong dài hạn.

"Năm 2023, tác động tích cực của việc giá dầu tăng cao lên các doanh nghiệp thượng nguồn thường có độ trễ so với các cổ phiếu khác, Ví dụ, PVD có khả năng sẽ bắt đầu có lãi sau khi chịu lỗ vào năm 2022 do giá thuê ngày của giàn khoan tự nâng và hiệu suất sử dụng cao hơn. Những tên tuổi xây dựng như PVS có thể phải chờ thêm một thời gian nữa để các dự án dầu khí lớn trong nước khởi động. Trong khi đó, chúng tôi nhận thấy tín hiệu tích cực từ việc PVS hiện đang tham gia vào thị trường điện gió ngoài khơi đầy tiềm năng, được dự báo sẽ phát triển nhanh chóng trong những năm tới. Nhìn chung, triển vọng tốt hơn so với cuối năm 2021 khi có các tín hiệu cho thấy thị trường E&P khu vực bận rộn hơn. Những cổ phiếu tập trung vào trung nguồn như PVT có thể ghi nhận tốc độ tăng trưởng chậm hơn so với cùng kỳ trong năm 2023, nhưng vẫn duy trì triển vọng lợi nhuận ổn định do nhu cầu mạnh mẽ từ các thị trường liên quan", báo cáo SSI phân tích.

Đối với GAS và BSR, sẽ chứng kiến lợi nhuận giảm do giá dầu bình quân giảm mặc dù sản lượng khí bán cho các nhà máy điện có thể vẫn tăng trưởng trong năm 2023. BSR có thể cũng sẽ có sản lượng tiêu thụ thấp hơn trong năm 2023 do phải đóng cửa nhà máy 50 ngày để bảo dưỡng định kỳ, và nhà máy Lọc dầu Nghi Sơn hoạt động ổn định hơn. Những doanh nghiệp hạ nguồn như PLX cũng có thể có một năm bứt phá mạnh mẽ từ mức thấp vào năm 2022 nhờ chuỗi cung ứng và giá dầu ổn định hơn, nhờ đó sẽ tránh được tình trạng trích lập hàng tồn kho như tại một số thời điểm trong năm 2022.

Theo SSI, đối với các mã đang phân tích, lợi nhuận ước tăng 11,2% so với cùng kỳ vào năm 2023, dẫn đầu là PLX, PVD và PVS.

Về định giá ngành: Xét về P/E, có sự khác biệt trong định giá các cổ phiếu dầu khí trong năm 2022. Các cổ phiếu đạt lợi nhuận cao nhất vào năm 2022 với dự báo lợi nhuận điều chỉnh mạnh trong năm 2023 như BSR đang giao dịch ở mức thấp hơn mức trung bình lịch sử. Mặt khác, các cổ phiếu chạm đáy lợi nhuận trong năm 2022 (chẳng hạn như PLX, PVD và PVS) đang giao dịch ở mức cao hơn 20~40% so với giá trị lịch sử. Định giá hiện tại vẫn cao hơn nhiều so với mức thấp lịch sử vào tháng 3 năm 2020 hoặc thậm chí là năm 2012. Trên cơ sở P/B, chúng tôi thấy PVD và PLX đang được định giá ở vùng thấp nhất lịch sử, trong khi PVS ở vùng cao lịch sử.

"Năm 2023, PLX và PVD là những lựa chọn hàng đầu của chúng tôi khi xét đến khả năng phục hồi lợi nhuận mạnh mẽ vào năm 2023 từ mức đáy vào năm 2022 và triển vọng dài hạn được cải thiện", SSI Research khuyến nghị và đồng thời lưu ý các rủi ro chính cho năm 2023 bao gồm: (1) giá dầu thấp hơn dự báo trong trường hợp suy thoái toàn cầu trầm trọng hơn hoặc kéo dài hơn dự kiến; và (2) sự chậm trễ hơn trong các dự án E&P quan trọng, chẳng hạn như Lô B.

Kết thúc ngày giao dịch đầu tiên của thị trường chứng khoán sau kỳ nghỉ Tết nguyên đán, các chỉ số đã khép lại một phiên cảm xúc xanh rực rỡ với sự tham gia của cổ phiếu ngành Dầu khí. BSR tăng mạnh 6,92%; GAS tăng 3,54%, PGV tăng 3,4%, PLX tăng 0,26%, tuy nhiên PVD sau chuỗi tăng miệt mài từ đáy gần cuối tháng 11, đã chững lại và giảm 0,48% trong phiên, chốt ở 20,9.

Có thể bạn quan tâm

Thêm cơ chế thu hút đầu tư lĩnh vực dầu khí

05:00, 28/12/2022

4 yếu tố giúp các doanh nghiệp phân phối Dầu khí phục hồi mạnh mẽ

03:00, 20/12/2022

Dầu khí: Sự lựa chọn hấp dẫn trong thị trường nhiễu động

04:30, 17/12/2022

"Bộ ba bất khả thi" cản đường doanh nghiệp dầu khí

04:10, 27/10/2022