Sau một năm từ khi được người Thái mua lại, lợi nhuận của Sabeco bắt đầu tăng trưởng mạnh. Trong khi đó, Habeco chưa có nhiều đột phá.

Trong khi Sabeco bị đối thủ ở phân khúc cao cấp cạnh tranh còn Habeco lại bị chính Sabeco và Heineken cạnh tranh ở thị trường phía Bắc.

Habeco: doanh thu giảm liên tục

Theo Báo cáo tài chính quý II/2019 vừa công bố, Tổng công ty Cổ phần Bia - Rượu - Nước giải khát Hà Nội (Habeco) có khoản doanh thu thuần bán hàng giảm hơn 16% so với cùng kỳ. Tuy nhiên, nhờ việc cắt giảm một loạt chi phí bán hàng mà lợi nhuận trước thuế công ty thu về tăng 12%.

Trong quý II, Habeco và nhóm công ty con trực thuộc ghi nhận tổng cộng 2.432 tỷ đồng doanh thu thuần, giảm 16% (tương ứng 480 tỷ đồng) hàng bán.

Nguồn: Zing

Trong đó, phần lớn giá trị sụt giảm nằm tại doanh thu của công ty mẹ với hoạt động kinh doanh chính là sản xuất và bán bia. Riêng quý II, doanh thu bán hàng và cung cấp dịch vụ của công ty mẹ - Habeco - đã giảm hơn 300 tỷ đồng (15%) so với cùng kỳ năm 2018.

Doanh thu giảm khiến lợi nhuận gộp Habeco thu về giảm tương ứng, còn 664 tỷ đồng. Tuy nhiên, biên lãi gộp trong kỳ này của Habeco đã được cải thiện so với cùng kỳ khi đạt tỷ lệ 27,3% (cùng kỳ là 24%).

Trong bối cảnh doanh thu sụt giảm, Habeco đã phải cắt giảm hàng loạt chi phí liên quan hoạt động bán hàng để tiết kiệm.

Công ty đã tiết giảm hơn 40 tỷ đồng chi phí bán hàng gồm tiền công của nhân viên, chi phí bốc xếp vận chuyển hàng và chi phí quảng cáo, khuyến mại... Nhờ vậy, hãng bia này thu về được 282 tỷ đồng lợi nhuận trước thuế, tăng 4%.

Việc thoái vốn nhà nước tại Habeco đã được rục rịch từ năm 2016 nhưng đến nay vẫn chưa thực hiện xong vì vướng mắc với đối tác chiến lược Carlsberg đang nắm giữ hơn 17% cổ phần. Theo điều khoản đối tác chiến lược, Carlsberg có quyền ưu tiên được mua cổ phiếu của Habeco trong trường hợp Bộ Công Thương thoái vốn. Trên thực tế, không ít lần, cổ đông ngoại này ngỏ ý việc muốn mua lại toàn bộ 81,79% cổ phần mà Bộ Công Thương đang nắm giữ tại Habeco.

Lũy kế nửa đầu năm nay, Habeco đạt tổng cộng 3.996 tỷ đồng doanh thu thuần, giảm 8%. Lợi nhuận trước thuế cũng giảm với tỷ lệ tương đương, đạt 380 tỷ đồng. Đây là mức lợi nhuận bán niên thấp nhất trong vòng 4 năm trở lại đây của Habeco.

Thực tế, kết quả kinh doanh của Habeco đã có dấu hiệu đi xuống từ năm 2014 khi thị phần liên tục bị thu hẹp và lợi nhuận giảm qua từng năm. Đỉnh điểm là việc đánh mất vị thế doanh nghiệp tiêu thụ bia lớn thứ 2 tại Việt Nam vào tay Heineken.

Năm 2018, Habeco ghi nhận lợi nhuận hợp nhất trước thuế 626 tỷ đồng, giảm 28% so với năm trước đó, và là năm giảm lợi nhuận thứ 3 liên tiếp. Trong năm 2019 này, mục tiêu lợi nhuận trước thuế của công ty cũng chỉ ở mức 384,5 tỷ đồng, giảm một nửa và là chỉ tiêu thấp nhất trong hơn 10 năm gần đây.

Báo cáo phân tích triển vọng ngành bia của Công ty Chứng khoán FPTS cho biết Habeco vẫn dẫn đầu thị phần tiêu thụ bia phía Bắc (chiếm 35% lượng tiêu thụ bia cả nước) với thương hiệu Bia Hà Nội và Bia hơi Hà Nội.

Tuy nhiên, phân khúc bia của Habeco chủ yếu là trung bình và giá rẻ, trong khi những năm gần đây người tiêu dùng có xu hướng chọn các loại bia cao cấp hơn. Điều này đã ảnh hưởng đáng kể tới thị phần của Habeco.

Cụ thể, giai đoạn 2014-2017, tốc độ tăng trưởng kép (CAGR) của phân khúc bia cao cấp đều đạt 15%. Ngược lại, phân khúc giá rẻ có mức tăng trưởng thấp hơn 4,8%, cho thấy người Việt đang có xu hướng chuyển lên sử dụng các sản phẩm cao cấp hơn.

Cũng theo FPTS, nguyên nhân do tâm lý uống bia của người Việt, bên cạnh việc thưởng thức hương vị còn là nơi thể hiện đẳng cấp xã hội, xây dựng các mối quan hệ nên nhiều người sẵn sàng bỏ ra mức phí cao hơn để sử dụng các sản phẩm bia cao cấp, thương hiệu mạnh.

GDP bình quân đầu người tại Việt Nam đã tăng từ 2.012 USD năm 2014 lên 2.343 USD năm 2017, kéo theo tỷ lệ người trong tầng lớp giàu và trung lưu tăng. Điều này khiến xu hướng tiêu dùng thay đổi, chuyển sang sử dụng những sản phẩm có giá bán cao.

Ngoài ra, tâm lý sính ngoại của người Việt cho rằng các sản phẩm nhập khẩu có chất lượng tốt hơn là nguyên nhân khiến mức tiêu thụ các sản phẩm nhập khẩu cao cấp tăng.

Chuyên gia của FPTS cho rằng với xu thế này, các doanh nghiệp càng tập trung vào phân khúc cao cấp càng cho mức sinh lợi cao hơn nhưng điều đó đòi hỏi chiến lược kinh doanh bài bản.

Theo đó, Habeco cũng tham gia phân khúc cao cấp bằng việc gây dựng lại thương hiệu Bia Trúc Bạch. Tuy nhiên, sản phẩm này vì nhiều lý do vẫn chưa thể khẳng định được vị trí của mình như kì vọng của lãnh đạo doanh nghiệp.

Liên quan tới sản phẩm bia bình dân của mình, tại ĐHCĐ năm 2018, Habeco cũng đã thống nhất kế hoạch “khai tử” loại bia chai 450 ml và thay thế bằng chai 355 ml.

Hồi tháng 5/2018, Tổng công ty cổ phần Bia - Rượu - Nước Giải khát Sài Gòn (Sabeco, mã chứng khoán SAB) được tỷ phú Thái Charoen Sirivadhanabhakdi mua lại thông qua Vietnam Beverage - công ty con của Thai Beverage. Công ty này đã chi ra số tiền xấp xỉ 5 tỷ USD cho 53,59% cổ phần Sabeco để chính thức trở thành cổ đông chi phối hoạt động doanh nghiệp.

Sabeco: Chi mạnh cho quảng cáo

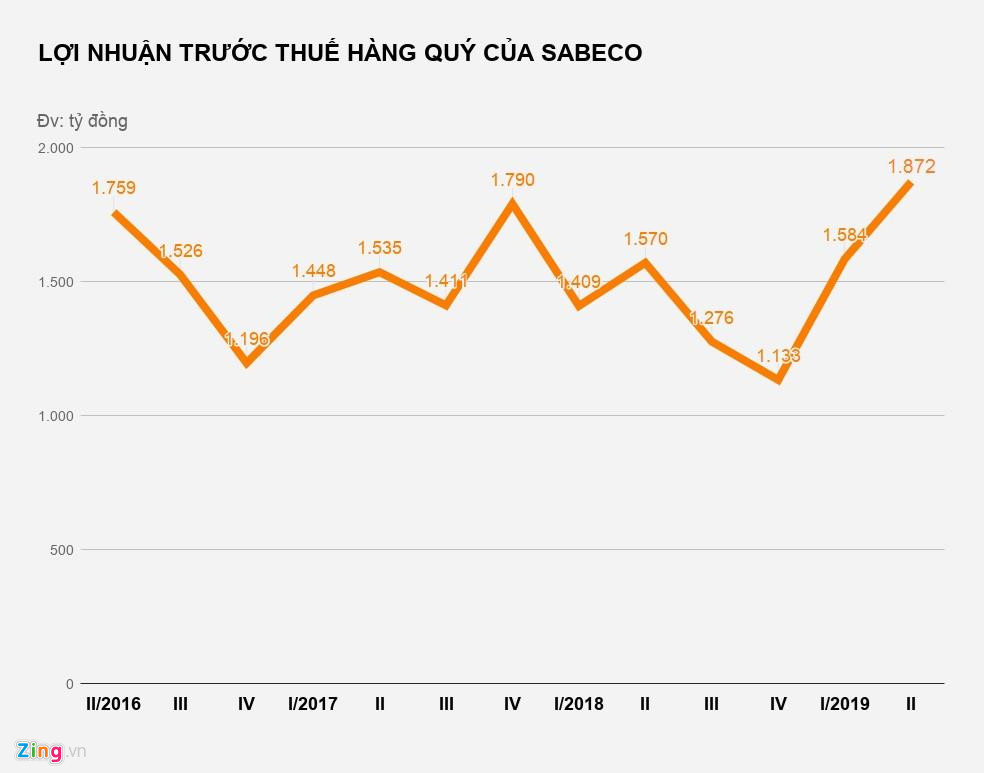

Tổng công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco) vừa công bố báo cáo tài chính hợp nhất quý II với khoản lợi nhuận trước thuế đạt kỷ lục 1.872 tỷ đồng.

Cụ thể, tính riêng quý II, doanh thu thuần từ bán hàng và cung cấp dịch vụ của Sabeco đã giảm nhẹ 1%, đạt 9.088 tỷ đồng. Tuy vậy, giá vốn hàng bán giảm tới 6% giúp cho lãi gộp doanh nghiệp này thu về tăng trưởng 15% so với cùng kỳ, và đạt 2.414 tỷ đồng.

Từ khi những lãnh đạo do tỷ phú người Thái Lan đề cử tham gia điều hành, Sabeco có xu hướng chi rất nhiều tiền cho hoạt động bán hàng, đồng thời tiết giảm chi phí quản lý doanh nghiệp.

Nguồn: Zing

Quý II, trong khi chi phí bán hàng của hãng bia này tăng 12% (chủ yếu là chi phí quảng cáo và tiếp thị) thì chi phí quản lý doanh nghiệp cũng giảm tương ứng 10% cùng kỳ.

Cùng với doanh thu tài chính và tiền lãi từ hoạt động liên doanh, liên kết, Sabeco thu về tổng cộng 1.872 tỷ đồng lợi nhuận trước thuế quý II, tăng tới 19% so với cùng kỳ năm 2018.

So với lợi nhuận thu về quý I, kết quả này cũng đã tăng tới 18%. Đây là con số lợi nhuận trong một quý cao nhất từ trước đến nay của Sabeco, kể cả thời điểm cổ đông Nhà nước chưa thoái vốn khỏi doanh nghiệp này.

Thực tế, những năm gần đây, quý II luôn là quý Sabeco thu về lợi nhuận cao nhất trong năm.

Theo giải trình của ban lãnh đạo, doanh thu thuần trong quý II giảm nhẹ do sự giảm nhẹ của sản lượng tiêu thụ. Nhưng lợi nhuận gộp vẫn cao hơn do tiết kiệm từ chi phí sản xuất.

Tuy nhiên, lũy kế nửa đầu năm, doanh thu thuần hợp nhất của ông chủ hãng Bia Sài Gòn thu về ước đạt 18.425 tỷ đồng, vẫn tăng 9%. Qua đó giúp hãng bia này ghi nhận tổng cộng 3.456 tỷ đồng lợi nhuận trước thuế, tăng 16%, tương ứng gần 477 tỷ đồng so với cùng kỳ.

Biên lãi gộp mà Sabeco thu về được trong cả quý II và lũy kế nửa đầu năm qua đều tăng khá nhiều so với cùng kỳ.

Một phần nguyên nhân đến từ việc doanh nghiệp này đã tăng giá bán với một số sản phẩm.

Công ty cũng cho biết doanh thu thuần nửa đầu năm thu về được tăng so với cùng kỳ nhờ việc gia tăng sản lượng tiêu thụ và tăng giá bán bia.

Trong khi đó, lợi nhuận ròng cao hơn 6 tháng năm trước nhờ lợi nhuận gộp tăng trưởng cũng như doanh thu tài chính tăng cao, và kiểm soát tốt chi phí quản lý doanh nghiệp.

Hơn 600 tỷ cho quảng cáo, tiếp thị

Ngoài kết quả kinh doanh tăng mạnh, báo cáo bán niên của Sabeco cũng tiếp tục cho thấy sự chịu chi của các ông chủ Thái Lan trong việc quảng cáo và tiếp thị sản phẩm.

Cụ thể, nửa năm vừa qua, Sabeco đã chi ra tổng cộng 1.336 tỷ đồng chi phí bán hàng, tăng 166 tỷ đồng so với cùng kỳ.

Gần 50% trong số này là chi phí quảng cáo, tiếp thị và hỗ trợ hoạt động bán hàng.

Con số thực tế mà Sabeco đã chi ra cho hoạt động này trong nửa năm qua lên tới 603 tỷ đồng, tăng hơn 203 tỷ so với cùng kỳ. Đây cũng là chi phí tốn kém nhất của hãng bia này trong cơ cấu chi phí bán hàng hiện nay. Đồng thời là con số kỷ lục mà hãng bia này từng chi ra cho hoạt động tương tự.

Ong chu hang Bia Sai Gon chi 3,3 ty moi ngay cho quang cao, tiep thi hinh anh 3

Các ông chủ Thái Lan tại Sabeco đặc biệt quan tâm tới việc làm hình ảnh cho thương hiệu bia Sài Gòn. Ảnh: Leicester City FC.

Tính bình quân, cứ mỗi ngày Sabeco chi hơn 3,3 tỷ đồng cho hoạt động quảng cáo và tiếp thị các sản phẩm bia, nước giải khát.

Có thể bạn quan tâm

12:34, 04/07/2019

11:40, 14/06/2019

16:59, 07/05/2019

11:30, 29/04/2019

Trước đó, tại Đại hội cổ đông 2019, lãnh đạo Sabeco cũng đã khẳng định sẽ tăng mạnh chi phí marketing so với năm trước và nhấn mạnh vấn đề không phải là tăng bao nhiêu mà là đem lại hiệu quả thế nào.

“Chúng tôi đảm bảo hiệu quả nhất trong mỗi đồng kinh phí đầu tư vào marketing chứ không phải tiêu vào đó”, Tổng giám đốc Sabeco Neo Bennett cho biết.

CEO Sabeco cũng từng chia sẻ các thương hiệu bia của Sabeco đã hơi cũ và thiếu cá tính so với một số đối thủ trên thị trường trong khi lại không hướng tới một nhóm khách hàng cụ thể nào cả nên cần phải được định vị, phân loại rõ ràng, khác biệt hơn.

Đi kèm với việc tăng mạnh chi phí quảng cáo và tiếp thị Sabeco cũng cắt giảm được tương đối nhiều tiền từ chi phí bao bì hao bể, hay chi phí thuê kho vận với các sản phẩm của mình.

Hiện tại, trên sàn chứng khoán cổ phiếu SAB được giao dịch với giá 278.000 đồng/cổ phiếu. Tính từ đầu năm đến nay, cổ phiếu này đã tăng khoảng 12%.

Tại mức định giá trên, vốn hóa của Sabeco đạt 179.000 tỷ đồng và nằm trong nhóm 10 doanh nghiệp có vốn hóa thị trường lớn nhất hiện nay.

.jpg "Chuỗi sự kiện “Bia hơi Hà Nội - Một nét văn hóa Hà Nội” hè 2026 – Lan tỏa bản sắc Thủ đô đến các tỉnh, thành phố")