Gửi bình luận

Với những biến động thị trường bất động sản và trái phiếu doanh nghiệp, nên tập trung vào ngân hàng nào có tỷ trọng dư nợ lĩnh vực này thấp, đồng thời có cấu trúc và bộ đệm tín dụng vững chắc.

Nới room tín dụng sẽ tạo đà tăng cho nhóm cổ phiếu ngân hàng

Lựa chọn cổ phiếu ngân hàng phòng thủ nào trong bối cảnh biến động mạnh của TTCK?

Vậy cổ phiếu nào của ngành ngân hàng đáp ứng được tiêu chí này?

Báo cáo nhận định của SSI về cổ phiếu VCB - Ngân hàng TMCP Ngoại thương Việt Nam cho thấy hiện VCB đáp ứng các điều kiện này nhờ quan điểm cho vay thận trọng và quản lý rủi ro chặt chẽ. VCB cũng có thể được hưởng lợi phần nào khi các khách hàng cá nhân gửi tiền đang tìm đến những ngân hàng an toàn hàng đầu hệ thống. Điều này có thể giúp phần nào hạn chế sự suy giảm về NIM trong ngắn hạn. Tuy nhiên, SSI quan ngại về tỷ lệ an toàn vốn hiện tại của ngân hàng, vì CAR (theo chuẩn Basel II) hiện chỉ ở mức 9,35% - điều này có nghĩa là VCB cần thiết phải tăng vốn. Trong mô hình định giá của SSI, giả định việc phát hành cổ phiếu mới với tỷ lệ 6,5% sẽ được hoàn thành vào cuối năm 2023, qua đó giúp tăng hệ số CAR của VCB.

Báo cáo tài chính cho thấy, hiện tổng dư nợ tín dụng của VCB cuối tháng 9 năm 2022 là 1,1 triệu tỷ đồng (tương đương 4 tỷ USD), tăng 17,3% so với đầu năm. Đây là mức cao nhất so với đầu năm trong quý 3 sau nhiều năm và là mức tăng trưởng theo quý cao thứ tư trong số các ngân hàng SSI phân tích. Mức tăng trưởng này đến từ hoạt động cho vay kinh doanh hộ gia đình (tăng 2 ,5% so với đầu năm), cho vay mua nhà (tăng 16% so với cùng kỳ) và cho vay khách hàng doanh nghiệp (tăng 16% so với cùng kỳ). Cùng với việc chấm dứt chương trình ưu đãi dành cho khách hàng bị ảnh hưởng bởi COVID-19, điều này đã hỗ trợ tăng lợi suất cho vay trung bình của VCB trong giai đoạn này (tăng 37 điểm % với cùng kỳ).

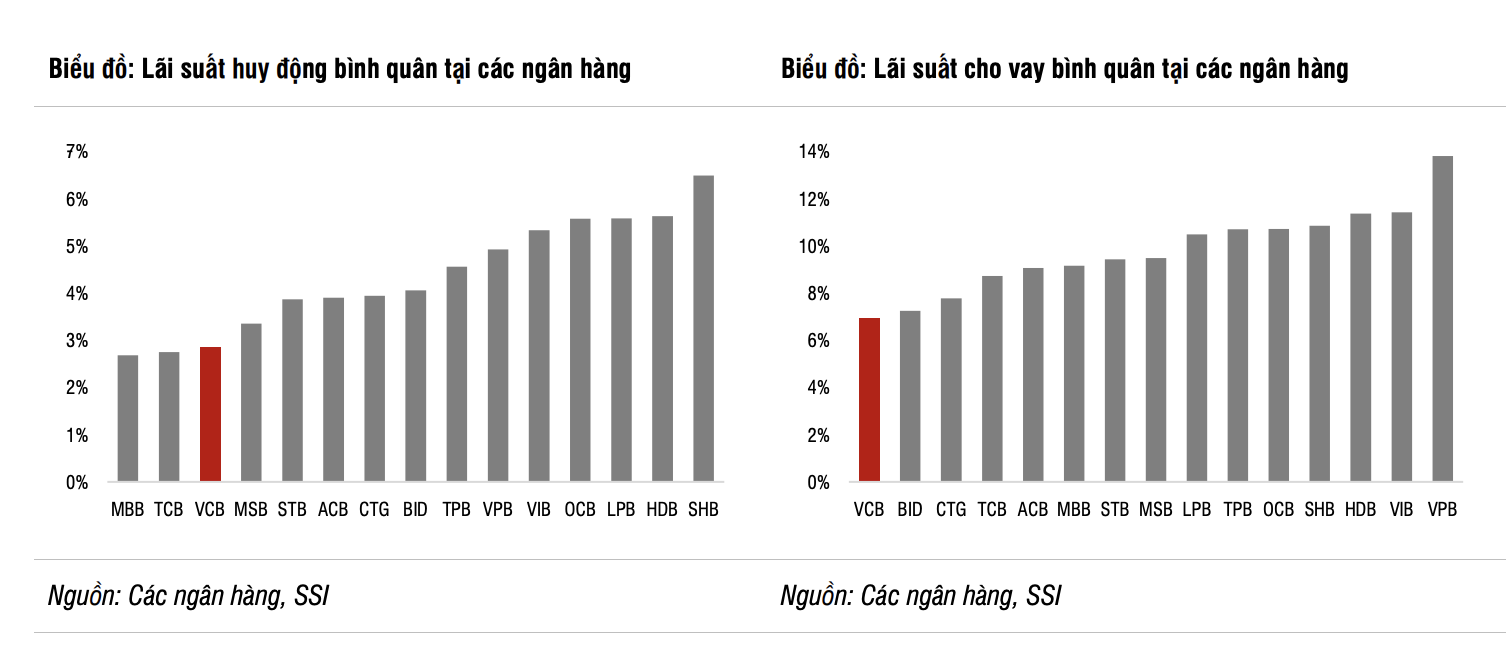

Ngoài ra, việc tăng lãi suất liên ngân hàng cũng có lợi cho lợi suất tài sản của VCB với tư cách là ngân hàng cho vay ròng trên thị trường 2. Về huy động vốn, VCB đã đạt đỉnh vào quý 1 năm 2022 và lãi suất tiền gửi tiếp tục tăng mặc dù với tốc độ chậm hơn. Hiện tại, ba ngân hàng thương mại quốc doanh và VCB đang áp mức lãi suất huy động cho kỳ hạn 6 tháng và 12 tháng lần lượt khoảng 6,8% và 7,7%, so với các ngân hàng TMCP khác là hơn 9%.

Mặc dù thanh khoản của VCB vẫn tương đối tốt và một số khách hàng gửi tiền đã chuyển khoản tiền đang gửi tại các NHTM cổ phần nhỏ sang các ngân hàng TMCP quốc doanh để đảm bảo an toàn sau sự kiện Vạn Thịnh Phát, SSI cho rằng lãi suất huy động của VCB vẫn có khả năng tiếp tục tăng dưới áp lực cạnh tranh. Đặc biệt là khi VCB đặt mục tiêu tăng trưởng tiền gửi cho năm 2022 tăng so với mức tăng trưởng hiện tại mới chỉ 5%.

Vào cuối tháng 9, tỷ lệ dư nợ cho vay và tiền gửi đến kỳ định giá lại trong vòng 3 tháng lần lượt là 49% và 68%, cho thấy mức chênh lệch lãi suất sẽ thu hẹp trong quý 4 năm 2022. Gần đây, VCB cũng đã thông báo sẽ cắt giảm lãi suất cho vay lên tới 1% đối với nhiều khoản vay khác nhau, ngoại trừ bất động sản, chứng khoán, cầm cố giấy tờ có giá,… trong tháng 11 và tháng 12 năm 2022. SSI ước tính điều này có thể làm giảm khoảng 400~500 tỷ đồng thu nhập lãi thuần.

Nhìn sang năm 2023, VCB sẽ linh hoạt hơn trong việc điều chỉnh lãi suất cho vay phù hợp với chi phí vốn tăng lên mà không ảnh hưởng đến khả năng trả nợ của khách hàng, do lãi suất cho vay của VCB hiện thấp hơn nhiều so với các ngân hàng cùng ngành. Do đó, SSI dự báo chênh lệch lãi suất sẽ vẫn chịu áp lực trong suốt quý 4 năm 2022 và dần ổn định vào năm 2023. Ngân hàng không có nhiều dư địa để cải thiện hệ số bao phủ nợ xấu( LDR) do hệ số LDR theo Thông tư 22 đã ở mức 83%. Do đó, SSI dự báo NIM sẽ giảm 52 điểm % so với quý trước trong quý 4 năm 2022 và 5 điểm % so với cùng kỳ vào năm 2023.

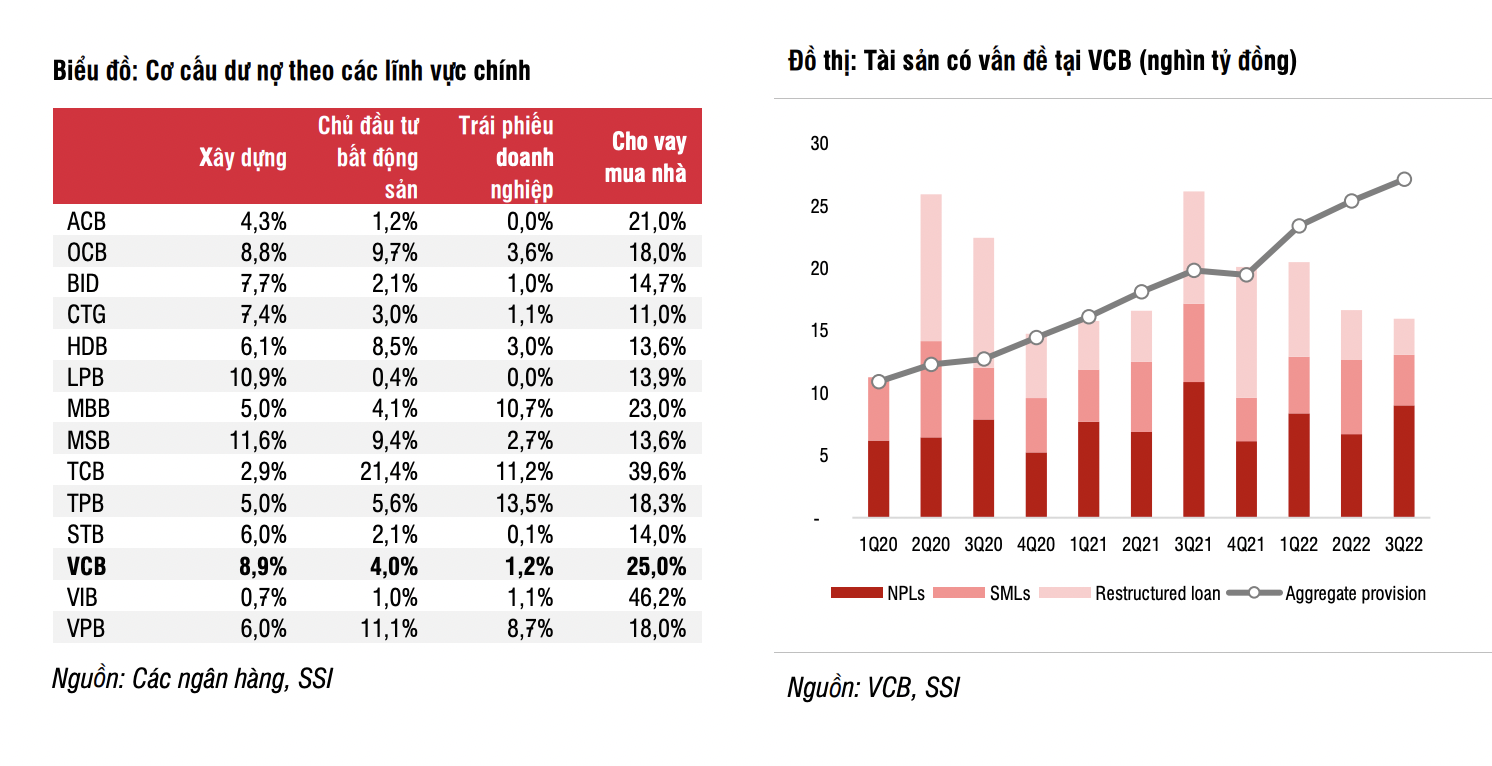

Trong quý 3 năm 2022, nợ xấu đã tăng lên 9 nghìn tỷ đồng (tăng 34% so với quý trước) sau khi xóa 172 tỷ đồng nợ xấu. Trong khi đó, nợ nhóm 2 và nợ tái cơ cấu lần lượt giảm 32% và 28% so với quý trước. Tính tổng thể, các khoản nợ này giảm nhẹ xuống 16 nghìn tỷ đồng (tương đương 1,4% tổng tín dụng), trong khi tổng dự phòng tăng lên 36 nghìn tỷ đồng (tương đương 3,2% tổng tín dụng). Do đó, chất lượng tín dụng nhìn chung vẫn nằm trong giới hạn kiểm soát của VCB. Tuy nhiên, nợ xấu của các khách hàng doanh nghiệp lớn tăng nhanh, tỷ lệ nợ xấu của phân khúc khách hàng này đã tăng lên 1,1% (tăng 30 điểm % so với quý trước), so với tỷ lệ nợ xấu của phân khúc khách hàng doanh nghiệp vừa và nhỏ là 0, % (tăng 10 % so với quý trước) và khách hàng cá nhân là 0,5% (tăng 10 điểm % so với quý trước).

Điều này có thể là do VCB đã dự báo trước khả năng suy giảm sức mạnh tài chính của một số doanh nghiệp và thực hiện phân loại lại các khoản nợ. Dư nợ cho vay các chủ đầu tư bất động sản chiếm khoảng 4% tổng tín dung của VCB. Theo ước tính của SSI, dư nợ cho vay đối với 12 chủ đầu tư niêm yết lớn nhất tính theo giá trị vốn hóa thị trường, chiếm 23% dư nợ cho vay lĩnh vực bất động sản tại VCB.

Với phương pháp áp dụng tỷ lệ P/B chiết khấu là 2,3 lần (điều chỉnh giảm từ 2, lần) để phản ánh tình hình thị trường chung và rủi ro lãi suất gia tăng, SSI khuyến nghị giá mục tiêu 12 tháng của VCB giảm xuống còn 90.700 đồng/cổ phiếu.

Có thể bạn quan tâm

VCBS: VND sẽ giảm giá không quá 3% so với USD

05:30, 31/07/2022

Cổ phiếu VCB “ngóng” room tín dụng

05:30, 31/08/2022

VCBS: VN-Index sẽ cán mốc 1.580 điểm vào cuối năm

11:40, 29/07/2022