Với mức tăng trưởng mạnh mẽ của Masan Meat Life ngay sau khi thịt sạch Meat Deli ra mắt, đây sẽ là ngành hàng doanh thu tỷ đô của Tập đoàn này.

Mặc dù chỉ mới ra mắt từ tháng 12/2018, MEATDeli – thương hiệu thịt mát của MML dự kiến sẽ đạt 75% doanh thu thịt tươi Vissan (căn cứ trên số liệu doanh thu thuần ước tính theo tháng tại tháng 12/2019 sau 1 năm kể từ khi MEATDeli có mặt trên thị trường).

MML-Thành phần tăng trưởng chủ chốt của tương lai

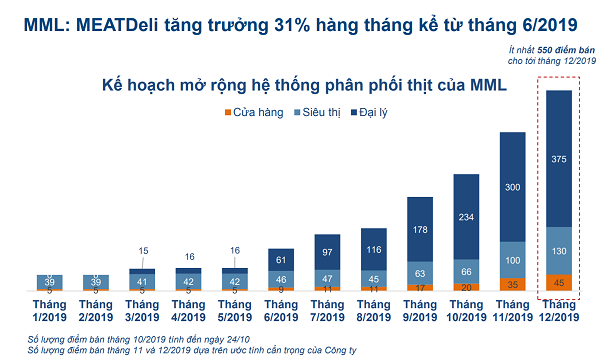

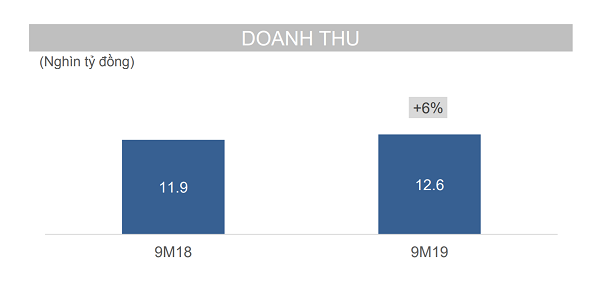

Theo công bố kết quả 9 tháng đầu 2019 của Tập đoàn Masan trong hôm qua 31/10/2019, doanh thu thuần MEATDeli đạt 69 tỷ đồng vào Quý 3/2019, tăng 4 lần so với Quý 2/2019. Kể từ tháng 6/2019 cho đến cuối tháng 9/2019, doanh thu thuần trung bình mỗi tháng tăng 31%. Công ty kỳ vọng doanh thu thuần tháng 12/2019 sẽ đạt mức 100 tỷ đồng, tương đương với doanh thu thuần cả năm là 1.200 tỷ đồng.

Đại diện Tập đoàn Masan cũng cho biết tính đến tháng 10/2019, MML đã ra mắt thành công 320 điểm bán có hệ thống bảo quản lạnh tại Hà Nội và TP. Hồ Chí Minh, so với 116 điểm bán có hệ thống bảo quản lạnh vào cuối Quý 2/2019. Dự kiến, chuỗi điểm bán có hệ thống bảo quản lạnh sẽ đạt hơn 650 điểm vào cuối tháng 12/2019, chỉ sau Bách Hóa Xanh và VinMart.

Đo lường đến hiện nay, MML đã chiếm lĩnh gần 2,5% thị phần tại Hà Nội. Với những phản hồi tích cực từ người tiêu dùng tại TP. Hồ Chí Minh, MML hứa hẹn sẽ gặt hái những thành công tương tự tại thị trường này.

Đáng chú ý, trong kế hoạch mà đại diện Tập đoàn chia sẻ, MML sẽ mở rộng danh mục thịt với phát kiến thịt mát chế biến dự kiến ra mắt người tiêu dùng vào tháng 11/2019. Tiếp nối thành công của danh mục thịt chế biến tại Masan Consumer với tăng trưởng 2 lần so với năm 2018, thịt mát chế biến tại MML sẽ là sản phẩm chủ chốt cho tăng trưởng trong tương lai.

Theo kế hoạch, MML sẽ được niêm yết trên thị trường UPCoM vào cuối năm 2019. Vào tháng 10/2019, Masan đã chào bán thành công 1,8 triệu cổ phiếu MML cho các nhà đầu tư cá nhân tại đợt niêm yết trước (pre-listing). Masan đang trên đà hiện thực hóa tầm nhìn trở thành thương hiệu thịt mát số 1 vào năm 2023, tưởng thưởng cho các nhà đầu tư giai đoạn đầu – những người tin tưởng vào tầm nhìn và khả năng thực thi của MML.

Đại diện của Masan cũng cho biết thêm, tương ứng với mục tiêu vị trí số 1 và ở cột mốc thời gian 2023, Masan đặt kế hoạch doanh thu 1 tỷ đô la Mỹ kim cho ngành thịt, tức khoảng hơn 23.000 tỷ đồng. Và để đạt được mục tiêu, Masan cũng đã có những kế hoạch cụ thể bao gồm phát triển đội ngũ hậu cần kỹ thuật ở trang trại để gia tăng độ ổn định, an toàn của nguồn cung heo; mở rộng hợp tác phân phối sản phẩm Meat Deli với cả Vinmart và Coop Mart. Cơ cấu nguồn thu phân phối thịt sạch Meat Deli sẽ là: 10-15% từ các cửa hàng Meat Deli do MML mở trực tiếp; 60-65% từ các đại lý và phần còn lại 20-25% từ các siêu thị.

Hàng Tiêu dùng: Chiến lược cao cấp hóa sản phẩm tiếp tục hiệu quả

Cũng trong thông tin về kết quả kinh doanh 9 tháng 2019, Masan chiến lược cao cấp hóa sản phẩm tiếp tục hiệu quả và thúc đẩy cả doanh số lẫn lợi nhuận.

MCH tiếp tục tăng doanh thu và lợi nhuận tích cực

Theo đó, mảng đồ uống và danh mục các phát kiến giá trị gia tăng đang theo đúng lộ trình đạt được các KPI tăng trưởng trung hạn. Cụ thể, trong quý 3/2019, đồ uống đạt tăng trưởng 35,4% so với Quý 3/2018, được thúc đẩy bởi tăng trưởng 41,4% ở thức uống tăng lực và 21,7% ở nước đóng chai so với cùng kỳ. Trong 9 tháng đầu năm 2019, mảng đồ uống đạt tăng trưởng doanh thu 29,4% so với 9 tháng đầu năm 2018.

Có thể bạn quan tâm

17:47, 17/09/2019

10:57, 06/03/2019

16:46, 21/02/2019

14:00, 28/09/2019

12:09, 26/06/2019

06:50, 25/06/2019

Ở mảng Gia vị, sản phẩm cao cấp đóng góp 11% doanh thu vào cuối Quý 3/2019 và dự kiến sẽ tăng lên 12% với sự ra mắt thành công của sản phẩm nước mắm Nam Ngư Phú Quốc. Dòng sản phẩm hạt nêm với thị phần ấn tượng được kỳ vọng sẽ là động lực thúc đẩy tăng trưởng doanh thu ở mảng gia vị trong 12 tháng tới.

Với Thực phẩm tiện lợi, mảng này tăng trưởng 15% trong 9 tháng đầu năm 2019 so với 9 tháng đầu năm 2018. Dự kiến sẽ đạt tăng trưởng doanh thu hơn 10% trong năm 2019.

Từ kết quả khả quan này, với doanh thu hàng tiêu dùng mở rộng, dự kiến doanh thu và lợi nhuận sau thuế quý IV/2019 của Masan sẽ đạt tăng trưởng hơn 20% so với liền quý.

M&A và các mục tiêu mới

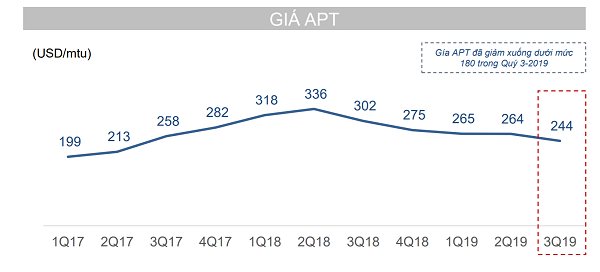

Trong quý III/2019, Masan đã thực hiện thương vụ M&A ngoạn mục thể hiện qua thỏa thuận mua lại mảng kinh doanh Vonfram của H.C Starck giúp Masan Resources (MSR) tạo ra dòng tiền ổn định qua các chu kỳ thị trường và khẳng định vị thế nhà chế tạo các sản phẩm Vonfram “midstream” (giai đoạn giữa của chuỗi giá trị) của MSR. Theo Masan, các sản phẩm Vonfram công nghệ cao “midstream” có giá bán cao hơn từ 30-50% và mở rộng quy mô thị trường đầu ra lên 4,6 tỷ USD, gấp 3,5 lần so với các sản phẩm APT. Bất chấp các khó khăn thị trường hàng hóa hiện tại, MSR dự kiến sẽ khép lại năm nay với 150 triệu USD tiền mặt và các khoản tương đương do kết quả của vụ thắng kiện với Jacobs E&C Australia vào Quý 3/2019 và dự kiến thanh lý tồn kho Đồng vào cuối năm 2019.

Giá Vonfram giảm trong 5 quý liên tiếp được dự báo sẽ sớm phục hồi và cải thiện doanh thu, lợi nhuận tốt hơn cho MSR

Được biết đến như một trong những doanh nghiệp phát triển quy mô Tập đoàn trong nhiều ngành hàng với kinh nghiệm M&A dày dạn, một chia sẻ cũng đáng được nhà đầu tư quan tâm là trong mảng tiêu dùng thuộc Masan Consumer (MCH), đối với ngành cà phê (được phát triển bởi Vinacafe Biên Hòa), Masan dự kiến thúc đẩy hơn nữa mảng cà phê rang xay và thậm chí có thể thực hiện M&A chuỗi cà phê nhằm hiện thực chiến lược cao cấp hóa sản phẩm và gia tăng giá trị ngành hàng.

Ngoài ra, với mảng bia thuộc đồ uống, đại diện Masan cũng cho biết trong 12-18 tháng tới nếu, mảng này không tạo được ra sản phẩm/ nhãn hàng có giá trị doanh thu và đưa Masan lên top 3- cạnh tranh để mở rộng quy mô thị trường, Masan sẽ xem xét lại chiến lược phát triển bia và không loại trừ các phương án, kịch bản bao gồm M&A.

Với nỗ lực tối ưu hóa lợi nhuận trong mỗi lĩnh vực kinh doanh nhằm mang lại lợi ích chia sẻ tốt cho cổ đông, đồng thời tạo dựng nền tảng cho các kế hoạch phát triển, tăng trưởng mạnh hơn nữa trong tương lai, kết thúc 9 tháng 2019, lợi nhuận thuần phân bổ cho cổ đông của công ty trong hoạt động kinh doanh chínhđạt 2.459 tỷ đồng, tăng 5,6% so với mức 2.328 tỷ đồng trong 9 tháng đầu năm 2018.

Hợp nhất các lĩnh vực, lợi nhuận thuần phân bổ cho cổ đông của công ty ở Quý 3/2019 là 2.228 tỷ đồng, tăng 197,8% so với mức 748 tỷ đồng ở Quý 3/2018. Lợi nhuận thuần phân bổ cho Cổ đông của Công ty ở 9 tháng đầu năm 2019 là 4.110 tỷ đồng, tăng 8.7% so với mức 3.779 tỷ đồng ở 9 tháng đầu năm 2018.

Những mảnh ghép và đích đến dài hạn của Tập đoàn tỷ đô trong nhiều lĩnh vực của Masan đang dần hiện rõ

Ông Nguyễn Đăng Quang, Chủ tịch kiêm Tổng Giám đốc Masan Group chia sẻ: “Chúng ta đang tiến đến vạch đích của năm 2019 và tôi tin những mảnh ghép chiến lược sẽ dần trở nên rõ ràng vào cuối năm nay. Bức tranh sẽ rõ ràng và cho thấy lý do vì sao chúng tôi lạc quan vào triển vọng năm 2020 và xa hơn. Tại Masan, chúng tôi tập trung nguồn lực để tạo ra các giá trị mạnh mẽ trong trung hạn cho người tiêu dùng và cổ đông, thay vì theo đuổi các giá trị ngắn hạn hàng quý.”

Dự kiến cả năm 2019, ở các hoạt động kinh doanh chính, MCH sẽ đạt doanh thu thuần tăng từ 10 – 15%. Động lực chính đến từ chiến lược cao cấp hóa ngành hàng gia vị và thực phẩm tiện lợi, tăng trưởng 2 chữ số trong ngành hàng thức uống và thịt chế biến. Doanh thu thuần của MML dự kiến sẽ tăng trưởng ở mức từ một đến hai chữ số. Doanh thu thuần của thịt mát dự kiến sẽ đóng góp gần 10% vào doanh thu thuần hợp nhất của MML trong tháng 12/2019. Ngành thức ăn chăn nuôi dự kiến sẽ tăng trưởng một chữ số. MSR sẽ có doanh thu thuần dự kiến đạt mức từ 5,0 – 5,5 nghìn tỷ đồng, dựa trên thanh lý một phần hay toàn bộ Đồng tồn kho vào quý 4/2019. Hợp nhất Tập đoàn, MSN dự kiến doanh thu hợp nhất sẽ từ 38 – 40 nghìn tỷ đồng trong năm 2019, và lợi nhuận thuần phân bổ cho cổ đông trong các hoạt động kinh doanh chính vào khoảng 3.5 – 3.6 nghìn tỷ đồng.

.jpg "Chi 32.000 tỷ đồng cổ tức tiền mặt trong 3 năm, sức mạnh dòng tiền MCH ở đâu?")