Lạm phát có những dấu hiệu căng thẳng khiến xu hướng “đầu cơ tài sản” đang được nhiều nhà đầu tư lựa chọn.

LTS: Việc lạm phát tăng không ngạc nhiên bởi nó phản ánh sự hồi phục của nền kinh tế. Nhưng nếu nó tăng nhiều hơn trong tương quan tăng trưởng kinh tế thì lại là câu chuyện khác. Vì vậy cần tính tới một kịch bản mặt bằng giá mới và các giải pháp để hạn chế thiệt hại do chi phí đầu vào tăng cao.

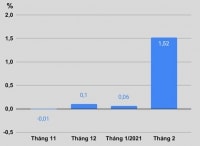

Đà lạm phát trong tháng 2/2021 của Việt Nam đã tăng cao nhất trong tám năm qua.

Hiện nay giá cả nguyên vật liệu đầu vào trên thế giới cao chung rồi nhưng với một quốc gia đang phát triển như Việt Nam tăng trưởng cung tiền đang khá cao.

Chống lạm phát không có cách gì khác ngoài việc tăng lãi suất cùng với làm chậm lại quá trình tăng trưởng cung tiền. Đây là công cụ duy nhất có thể chống lại được lạm phát. Nên là muốn hay không thì với lạm phát, môi trường kinh tế vĩ mô sẽ bất ổn nên chính sách tiền tệ cần rất thận trọng.

Tôi cho rằng trong tình hình hiện nay Việt Nam phải hướng về giải pháp hạ lãi suất cho vay chứ không phải hạ lãi suất huy động. Bởi việc hạ lãi suất huy động sẽ hướng dòng tiền sang các kênh đầu tư khác, mà chính xác hơn là đầu cơ tài sản chứ không đi vào sản xuất. Nếu cứ tiếp tục bơm tiền và hạ lãi suất thì dòng tiền còn tiếp tục chạy sang các kênh đầu cơ tài sản khác. Việc này lâu dài sẽ gây tác động lên nền kinh tế, làm nguồn lực của nền kinh tế phân tán vào các kênh đầu cơ tài sản mà không đi vào sản xuất. Thậm chí điều này còn dẫn đến nguy cơ "bong bóng giá".

Trở lại những con số về lạm phát 3 tháng đầu năm, mặc dù giá cả tiêu dùng khá ổn định nhưng bong bóng giá tài sản (bên cạnh nợ xấu) là một rủi ro đáng quan ngại khi chính sách tiền tệ được nới lỏng trong điều kiện dư địa chính sách hạn hẹp.

Bên cạnh đó, giá bất động sản cũng tăng bất thường, đặc biệt là những nơi có những dự án hạ tầng lớn được triển khai. Bong bóng giá tài sản có thể không chỉ gây bất ổn kinh tế vĩ mô và làm chậm quá trình hồi phục của nền kinh tế, mà còn làm gia tăng khoảng cách giàu nghèo trong xã hội.

Giá bất động sản tăng bất thường, đặc biệt là những nơi có những dự án hạ tầng lớn được triển khai.

Quan điểm của tôi từ trước tới nay không thay đổi: tài khóa vẫn cần tập trung vào những gì cần thiết, thiết thực. Bởi nguồn lực tài khóa của Việt Nam hạn hẹp nên rất cần giữ trọng tâm. Ưu tiên hàng đầu vẫn là chi trả an sinh. Thứ hai là đầu tư công, nhưng phải trọng điểm, tập trung vốn cho những dự án trọng điểm đã có kế hoạch.

Về chính sách tiền tệ, tôi khuyến nghị hai chữ “thận trọng”. Cuối năm 2020, hiện tượng bong bóng giá tài sản đã xuất hiện. Chính phủ càng hạ lãi suất càng kích thích tiền chảy sang kênh tài sản.

Tăng trưởng tín dụng cũng cần tận trọng. Tăng trưởng tín dụng 12 – 13% mà tiền không vào sản xuất kinh doanh thì tăng để làm gì. Trong thời kì dịch bệnh, doanh nghiệp sản xuất hết sức khó khăn mà các ngân hàng vẫn báo lãi rất lớn, đó là hiện tượng kinh tế rất phản cảm.

Năm tới, Việt Nam vẫn đối diện với rủi ro tài khóa, đã thành cố hữu, khi thâm hụt ngân sách cao và nghĩa vụ trả nợ trực tiếp/thu ngân sách chạm trần. Chính sách tiền tệ mà tạo ra bong bóng tài sản nữa thì vô cùng rủi ro. Khi dịch bệnh qua đi, kinh tế hồi phục, sức ép lạm phát sẽ tăng lên. Khi đó, Chính phủ không còn cách nào khác là tăng lãi suất để chống lạm phát, chống bong bóng giá. Hậu quả là cộng đồng doanh nghiệp sản xuất sẽ nai lưng ra chịu trận.

Cái chúng ta cần là giảm lãi suất cho vay chứ không phải giảm lãi suất huy động. Hạ lãi suất tiền gửi, ở một khía cạnh nào đó, đang giảm thu nhập của những người có thu nhập thấp trong xã hội. Khi thu nhập giảm, tầng lớp này càng thắt chặt chi tiêu khiến cầu giảm, hàng hóa bán kém. Có thể nói, công cụ lãi suất chưa chắc đã có tác dụng với kinh tế Việt Nam ở bối cảnh hiện tại…

Tăng trưởng cung tiền (tín dụng) cao hơn tỷ lệ lạm phát cộng với tăng trưởng kinh tế liên tục trong một thời gian dài làm hạn hẹp dư địa chính sách tiền tệ khi cần sử dụng để đối mặt với các cú sốc. Nó cũng khiến nền kinh tế luôn phải đối mặt với sức ép tiềm ẩn về lạm phát hoặc bong bóng giá tài sản. Do vậy, thay vì duy trì mục tiêu tăng trưởng cung tiền và tín dụng cao như một thành tích, Việt Nam nên sử dụng Quy tắc mục tiêu GDP danh nghĩa làm căn cứ để điều hành chính sách tiền tệ.

Tăng trưởng GDP quý I đạt 4,8%, “cỗ xe tam mã” của nền kinh tế (tiêu dùng, đầu tư, xuất khẩu) tiếp tục tăng, mặc dù dịch vụ tăng thấp do dịch bệnh. Số doanh nghiệp thành lập mới tăng mạnh, với 30.000 doanh nghiệp, tăng khoảng 28%, nhất là doanh nghiệp ngành chế tạo có xu hướng tăng rất tốt. Vốn đầu tư xã hội đều tăng. Vốn FDI đăng ký mới tăng hơn 30%, đạt 7,2 tỷ USD. Xuất nhập khẩu tăng trưởng cao, trong đó, xuất siêu hơn 2 tỷ USD.

Có thể bạn quan tâm

“Bóng ma” lạm phát đang quay trở lại

17:03, 30/03/2021

Lạm phát sẽ đi đến đâu? (Bài 2)

04:00, 12/03/2021

Lạm phát sẽ đi đến đâu? (Bài 1)

08:00, 11/03/2021

KINH TẾ "HẬU VACCINE": Nỗi lo lạm phát

11:10, 03/03/2021

_watermarked.jpg "Giá vàng tuần tới: Hai tác động cần lưu ý")