Trong khi NIM có sự phân hoá mạnh giữa nhóm ngân hàng thì rủi ro nợ xấu của ngành là điều đáng lưu tâm trong năm 2024…

>>Dự báo tín dụng và cung tiền sẽ tăng mạnh trong quý IV/2023

Chất lượng tài sản toàn ngành ngân hàng sẽ được cải thiện trong năm 2024, tuy nhiên vẫn còn nhiều áp lực

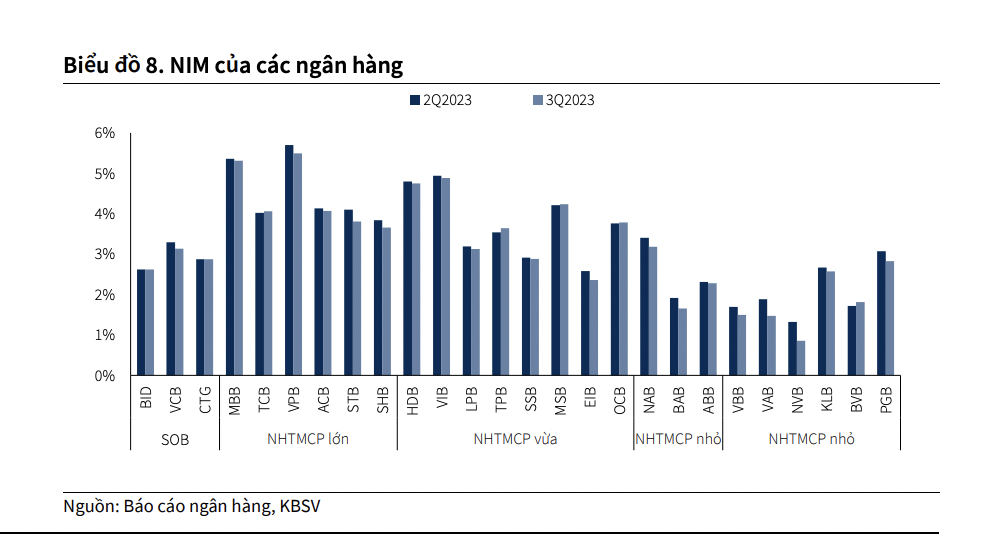

NIM phân hoá giữa các ngân hàng

Tốc độ hồi phục của tỷ lệ thu nhập lãi thuần (NIM) sẽ chậm hơn dự kiến trước đó NIM có diễn biến trái chiều giữa các ngân hàng NIM phục hồi chậm và có sự phân hoá giữa các nhóm ngân hàng. Hầu hết các ngân hàng trong danh mục theo dõi đều có NIM tiếp tục giảm so với quý trước (ngoại trừ TCB, TPB, MSB, OCB) cải thiện nhẹ.

Diễn biến không đồng pha giữa các ngân hàng cho thấy sự hồi phục của NIM chưa được như kỳ vọng. Hiện áp lực chi phí vốn vẫn còn khi những khoản huy động với lãi suất cao có kỳ hạn 1 năm tới cuối năm 2023 đầu năm 2024 mới đáo hạn. Do vậy, các ngân hàng sẽ cần thêm 1-2 quý nữa để đưa chi phí vốn (CoF) về mức tương đồng như các bước đi ở lãi suất điều hành.

Tuy nhiên mức lãi suất huy động hiện tại đã về vùng đáy Covid-19, khó còn dư địa giảm thêm nên điều này lưu ý rủi ro tăng lãi suất huy động trở lại sẽ cản trở tốc độ cải thiện CoF.

Theo quan sát, gần đây một số ngân hàng đã tăng lại lãi suất tiền gửi để tăng tỷ trọng huy động dài hạn để đáp ứng yêu cầu về tỷ lệ vốn ngắn hạn cho vay dài hạn dưới 30% theo Thông tư 06. Đồng thời chuẩn bị nguồn cho tăng trưởng tín dụng cuối năm. Ở chiều lãi suất cho vay, hiện lợi suất trên tài sản sinh lời (IEA) của các ngân hàng trong danh mục theo dõi tiếp tục giảm trong quý III giảm 17% điểm.

Trong đó, nhóm Ngân hàng quốc doanh (SOB) và một số Ngân hàng TMCP lớn (ACB, STB) có mức giảm đáng kể từ 20-30 điểm bởi chính sách hỗ trợ khách hàng. Như vậy, trong thời gian tới IEA sẽ duy trì xu hướng giảm do các ngân hàng cạnh tranh lãi suất cho vay để giải quyết bài toán tăng trưởng tín dụng; cơ cấu danh mục cho vay sang nhóm khách hàng doanh nghiệp (KHDN) ở một số ngân hàng vốn là nhóm có lợi suất thấp hơn nhóm khách hàng cá nhân (KHCN).

Với diễn biến lệch pha giữa chi phí vốn (CoF) và lợi suất tài sản sinh lời (IEA), tốc độ hồi phục của NIM sẽ chậm hơn dự kiến, thậm chí xu hướng giảm sẽ tiếp tục ở 1 số ngân hàng trong quý IV/2023. Sang năm 2024, mặt bằng lãi suất thấp sẽ được phản ánh hết vào CoF, trong khi lãi suất cho vay giảm chậm và có độ trễ. Trên cơ sở đó, kỳ vọng năm 2024 biên lãi thuần NIM của ngành ngân hàng sẽ có sự cải thiện rõ rệt hơn, nhưng chưa thể quay trở lại mức cao như năm 2022. Nhóm ngân hàng quốc doanh (SOB) và ACB sẽ chứng kiến tốc độ cải thiện NIM khiêm tốn hơn các ngân hàng khác do đảm nhiệm vai trò “hỗ trợ nền kinh tế”.

Áp lực rủi ro từ nợ xấu

Chất lượng tài sản của ngành ngân hàng tiếp tục suy giảm trong Quý III/2023. Nợ xấu có thể phình to trong năm 2024. Nợ xấu của toàn ngành đã tăng quý thứ tư liên tiếp kể từ khi Thông tư 14 liên quan đến tái cơ cấu nợ Covid-19 hết hiệu lực, tăng lên mức 2,2% (tăng 6,9% so với cùng kỳ). Tuy nhiên mức tăng của đang có xu hướng chậm lại trong quý III/2023 ngoại trừ nhóm Ngân hàng Quốc doanh (do ảnh hưởng từ VCB ghi nhận nợ nhóm 4 tăng mạnh). Việc triển khai áp dụng Thông tư 02 tạo điều kiện cho các ngân hàng giữ nguyên nhóm nợ của khách hàng đã góp phần kìm hãm sự gia tăng của nợ xấu.

Theo SBV, tính đến cuối tháng 9/2023, tổng dư nợ tái cơ cấu theo Thông tư 02 đạt 140 nghìn tỷ (chiếm 1,09% tổng tín dụng toàn hệ thống). Trong số các ngân hàng, VPB có nợ cơ cấu 14.900 tỷ đồng (gần 2,86% dư nợ), và BID với gần 20.000 tỷ đồng (gần 1,5% dư nợ), giúp kiểm soát nợ xấu tăng vọt trong quý này.

Các ngân hàng còn lại do áp lực nợ xấu không quá lớn và không ưu tiên sử dụng Thông tư 02 (do phải trích lập nhiều hơn) nên phần nợ tái cơ cấu chiếm tỷ trọng không nhiều trong tổng dư nợ (VCB 0,14%, ACB 0,4%, TCB 0,27%, MSB 0,25%, HDB 0,5%). Điểm tích cực về chất lượng tài sản của ngành ngân hàng trong quý này được thể hiện ở dự nợ nhóm 2 ghi nhận giảm 7,7% so với cùng kỳ trong khi các quý trước tăng liên tục, nợ xấu hình thành tăng chậm hơn so với quý liền trước ở tất cả các nhóm ngân hàng. Hiện nợ xấu gây áp lực lên nhóm Ngân hàng TMCP Lớn và Vừa (MBB, TCB, TPB, MSB…) vẫn còn do chịu tác động tiêu cực từ thị trường TPDN, BĐS và những khó khăn từ phân khúc KHCN.

Từ những phân tích trên cho thấy, chất lượng tài sản của các ngân hàng tạm thời sẽ được kiểm soát ở mức hiện tại cho đến hết năm 2023, tuy nhiên sẽ cần lưu ý hơn khi bước sang năm 2024.

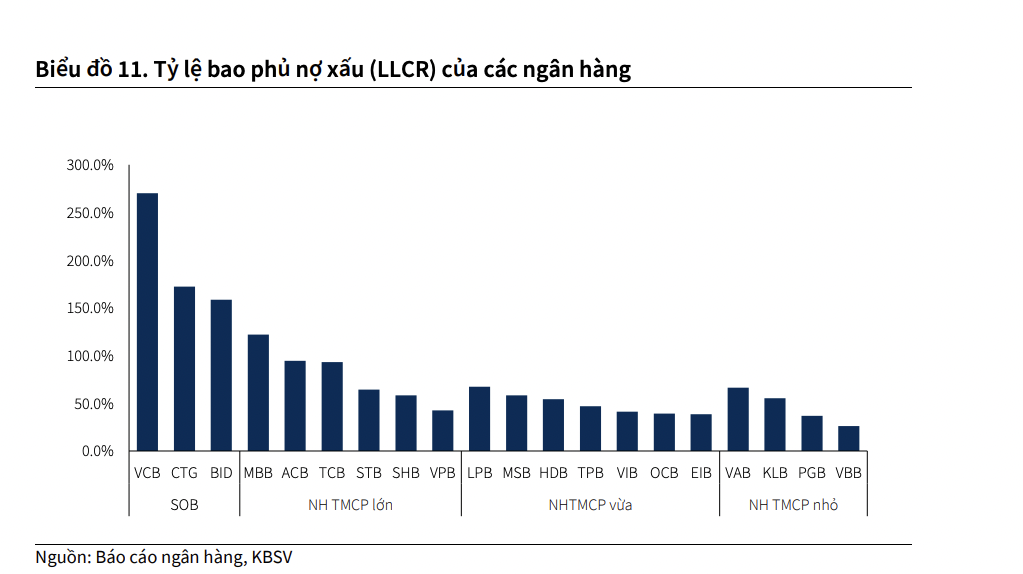

Những rủi ro khiến nợ xấu xấu phình to trong năm sau có thể đến từ: Thông tư 02 hết hiệu lực vào tháng 06/2024, các khoản nợ tái cơ cấu trước đây sẽ về đúng nhóm phân loại nợ; Bộ đệm dự phòng của các ngân hàng thu hẹp trong năm 2023 khiến dư địa xử lý nợ cho năm sau không nhiều. Hiện tại, LLCR giữa các ngân hàng có sự phân hoá rõ rệt, nhóm SOB vẫn duy trì bộ đệm trên 200%, trong khi tỷ lệ này ở các nhóm ngân hàng còn lại đều đã dưới mức 100% tính đến quý 3.

Như vậy, các ngân hàng có tệp khách hàng đa dạng, trích lập đầy đủ, bộ đệm dự phòng vững chắc, ít phơi nhiễm với BĐS và TPDN sẽ có khả năng kiểm soát chi phí rủi ro tín dụng tốt hơn các ngân hàng khác. Nhóm ngân hàng top dưới với tỷ kệ bao phủ thấp (chỉ dưới 50%) sẽ chịu nhiều áp lực và không có dư địa để loại bỏ nợ xấu ra khỏi bảng cân đối…

Có thể bạn quan tâm

Tỷ lệ bao phủ nợ xấu giảm, dòng tiền vào cổ phiếu ngân hàng chưa đủ mạnh

05:00, 20/11/2023

Cần có trần lãi suất vay tiêu dùng và sàn giao dịch nợ xấu tiêu dùng

11:27, 30/11/2023

Nếu không hành động, việc "bùng nợ" sẽ để lại hệ quả nợ xấu dài lâu

14:41, 30/11/2023

Nợ xấu ngân hàng “tăng nóng”: Cách nào “giảm nhiệt”?

02:50, 20/11/2023