Big Data, điện toán và trí tuệ nhân tạo (AI) là các mũi nhọn sát thương trong cuộc cạnh tranh số hóa ở mọi lĩnh vực kinh doanh.

Ngành ngân hàng cũng cần phải tận dụng tối đa các nguồn lực nói trên để xây dựng ngân hàng số đúng nghĩa. Tuy nhiên, có vẻ như nhiều ngân hàng đang lãng phí nguồn lực dữ liệu số?

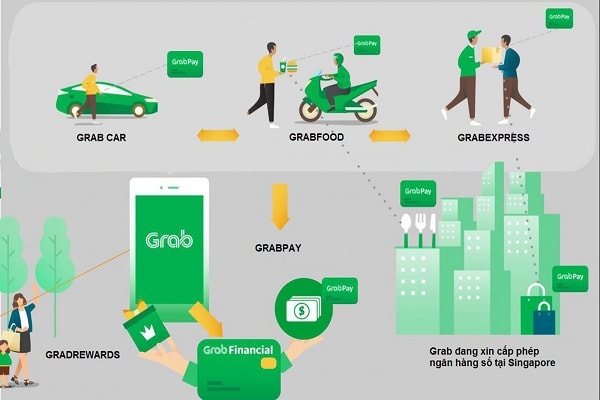

Hệ sinh thái của “đế chế” Grab.

Một công ty kiểm toán lớn thuộc nhóm Big Four chia sẻ họ từng có vòng thử nghiệm đầu tiên cùng một số ít các doanh nghiệp lớn của Việt Nam về chương trình thu thập, xây dựng, phân tích và phát triển kinh doanh trên nền dữ liệu lớn. Ghi nhận ban đầu là sự khó mở rộng thêm do quy mô các doanh nghiệp ở Việt Nam không… thực lớn, dữ liệu hầu như chưa hoặc không có gì. Ngoại trừ một số đại gia đi đầu ngành bán lẻ như Thế giới Di động, PNJ, hay Vietnam Airlines, Vietjet… đã sớm có ý thức về sức mạnh tập hợp dữ liệu.

Riêng với lĩnh vực ngân hàng, đại diện của chương trình đánh giá đây là khối có Big Data lớn, nhưng còn khá lộn xộn, chưa sắp xếp, sàng lọc. Ngân hàng càng chưa có đội ngũ chuyên gia “đọc” dữ liệu để vạch ra được các giá trị lớn từ nguồn dữ liệu này nhằm xây dựng các kế hoạch khai thác được giá trị rất hứa hẹn tạo nguồn hiệu quả đó. “Không phải các ngân hàng chưa đánh giá được giá trị của dữ liệu lớn, mà có lẽ là chưa đến thời điểm”, vị chuyên gia này nhận định.

Điển hình là trong quá trình hợp tác bắt tay bán chéo sản phẩm dịch vụ, như bán bancassurance, rõ ràng các ngân hàng và bảo hiểm đều ý thức được giá trị của “tệp dữ liệu” khách hàng và khả năng tiếp cận, vươn tay đưa dịch vụ đến tệp dữ liệu ấy. Song áp lực ra mắt các ứng dụng, bắt tay cùng các ví điện tử, hoàn thiện các mô hình Digital Banking, API (nền tảng mở)… trong cuộc đua chuyển đổi số, khiến nhiều ngân hàng dường như vẫn đã và đang mải mê tạo áo, tạo vỏ, thay vì phát huy cái sẵn có để nhân rộng cái “lõi” của mình.

Trong khi đó, các công ty tài chính dường như đang đi theo hướng ngược lại. Xuất phát điểm và sự tồn tại của họ chỉ từ một dịch vụ đầu tiên, cố gắng thu hút thật nhiều khách hàng và tạo dữ liệu lớn từ những “cú hích” dịch vụ căn bản, đến mở rộng nhiều dịch vụ cho tới khi tệp dữ liệu đủ lớn để thiết lập một hệ sinh thái. Đây là con đường trong hành trình của ZaloPay, theo bước mô hình của các ứng dụng Wechatpay và Alipay của Trung Quốc. Tuy nhiên, họ có xuất phát điểm hơi khác tại Việt Nam nên chưa thực sự thành công.

Tại Việt Nam, Grab cũng là một ví dụ tiêu biểu cho con đường đi từ một khởi điểm đến hệ sinh thái tài chính như tham vọng. Người dùng hẳn còn nhớ những bước tiến “từ từ” của họ trong thu thập thông tin, dữ liệu khách hàng, từ việc đăng ký thông tin dịch vụ của khách hàng và cả phía đối tác kết nối cung cấp dịch vụ trong mọi lĩnh vực thông qua các mảng cơ bản, như đi lại, ăn uống, thương mại, sinh hoạt, thanh toán… đến gửi, chuyển tiền (hiện là đang được giữ nhàn rỗi tại Grabpay). Nhưng trên nền tảng mở rộng của họ, một ngày nhìn lại, sẽ có lúc bạn giật mình nhận thấy bản thân đã và đang xoay quanh một app gần như nhúng vào mọi hành vi, mọi đời sống của mình.

Nói cách khác, nếu như ngân hàng từ trước đến nay vẫn đang cung cấp 3 cốt lõi chính: Lưu giữ tiền, di chuyển tiền tệ và tiếp cận tín dụng thì Grab đã và đang cung cấp được 2 bước đầu tiên (qua Moca) và thậm chí trong tương lai đạt tới bước thứ ba- cho vay mượn (thực tế hiện đã được thực hiện với giao dịch nhỏ qua hình thức nạp tiền, hạn chế giá trị)…

Và phía các ngân hàng, sự thức thời nhận diện mối nguy từ các Fintech, công ty dịch vụ như Grab, có còn đủ cho họ thời gian để ứng phó, chạy đua với bước đổi mới sáng tạo mà các Fintech luôn đi trước họ vài ba năm, hoặc chuyển hướng hợp tác, thâu tóm? Bởi việc họ tụt hậu trong nắm bắt dữ liệu lớn mới chỉ là một phần của câu chuyện trong tiến trình thích nghi với nền tảng công nghệ mới, nơi mà môi trường mới vừa tạo ra cơ hội, vừa tạo ra áp lực “tuột da” như con ếch gặp nồi nước nóng, như hình ảnh từng được Host nổi tiếng của Breaking Banks ví von.

Liệu chúng ta sẽ chọn vị thế nào trong công cuộc tất yếu của ngân hàng số - làm chủ dữ liệu, là nước, hay là con ếch bật nhảy trong nay mai?

Có thể bạn quan tâm

11:30, 05/06/2020

11:30, 03/06/2020

06:00, 27/05/2020

11:30, 24/05/2020

02:30, 24/05/2020

11:30, 23/05/2020

06:45, 23/05/2020

14:04, 21/05/2020

13:55, 21/05/2020

.jpg "VietABank lập “cú đúp” giải thưởng: Khi đổi mới sáng tạo song hành cùng phát triển bền vững")

.jpg "HDBank mở rộng giải pháp tài chính toàn diện, đồng hành doanh nghiệp tăng trưởng bền vững")

.jpg "Từ sinh trắc học đến giải ngân online: SHB gia tăng tiện ích số dành cho khách hàng doanh nghiệp")