Hệ thống tín dụng cần thực hiện nhiệm vụ kép rất đặc thù, đó là vừa đẩy mạnh cơ cấu lại gắn với xử lý nợ xấu, vừa hỗ trợ hiệu quả thúc đẩy phục hồi và phát triển kinh tế - xã hội.

Đó là chỉ đạo của Thủ tướng Chính phủ tại cuộc họp vừa qua của Ban Chỉ đạo cơ cấu lại hệ thống các tổ chức tín dụng.

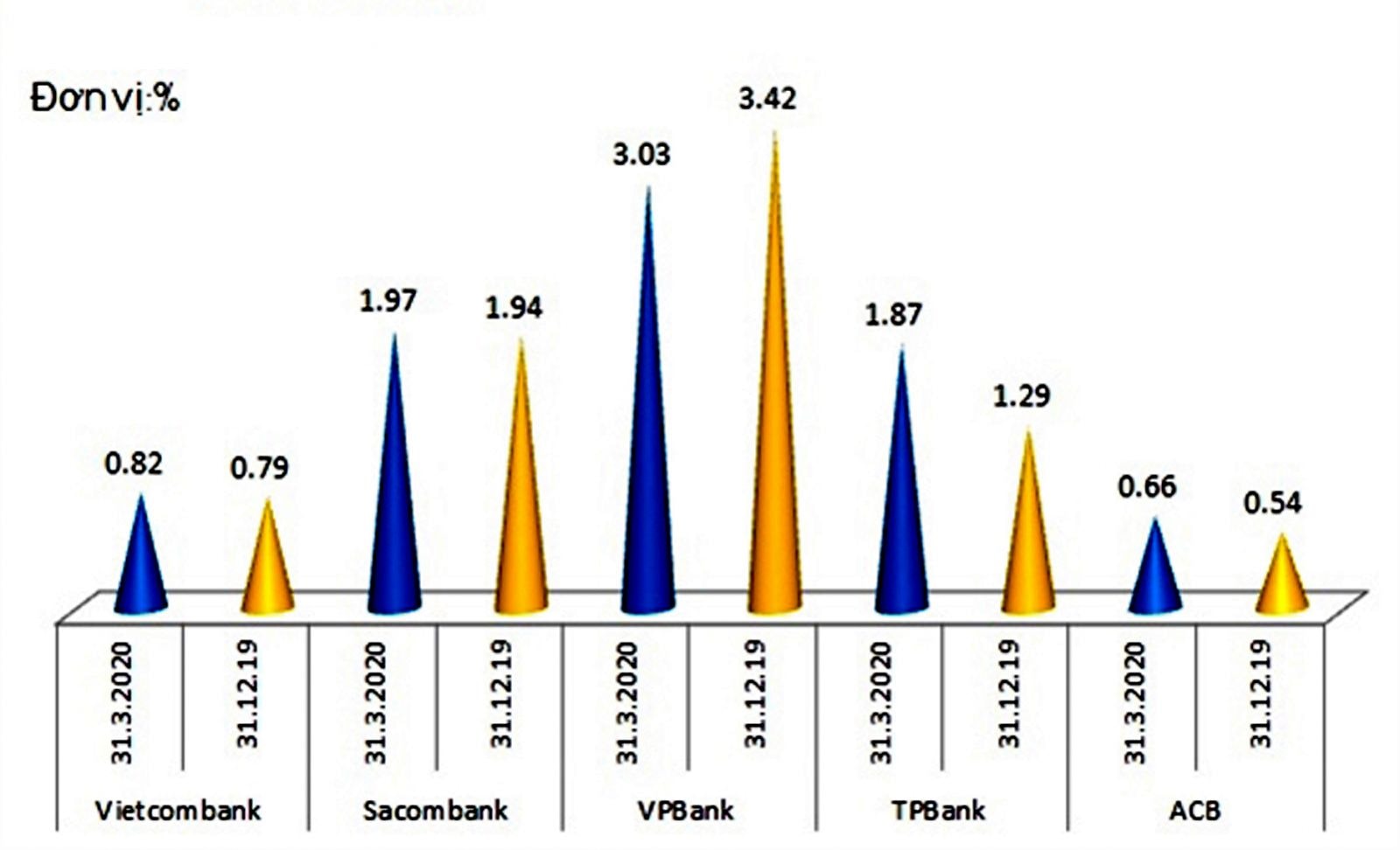

Nợ xấu của các Ngân hàng có xu hướng tăng trong quý I/2020. Nguồn: NCĐT tổng hợp.

Mặc dù Nghị quyết 42/2017/QH14 ra đời đã đẩy nhanh hơn tiến trình xử lý nợ xấu của các tổ chức tín dụng, tuy nhiên vẫn còn nhiều vướng mắc trong quá trình triển khai. Bởi vậy nhiều ý kiến đề nghị cần nâng cấp Nghị quyết 42 thành luật để hỗ trợ các tổ chức tín dụng trong việc xử lý nợ xấu, nhất là trong bối cảnh nợ xấu được dự báo sẽ tăng nhanh do dịch COVID-19.

Sau 3 năm thực hiện, toàn hệ thống tổ chức tín dụng đã chuyển biến rất tích cực, có bước tiến lớn cả về quy mô tài chính, chất lượng tín dụng và chấn chỉnh, củng cố các mặt hoạt động. An toàn hệ thống tốt hơn, Đảng, Nhà nước và nhân dân yên tâm hơn. Nhiều chỉ tiêu quan trọng được cải thiện rõ rệt như tổng tài sản, vốn chủ sở hữu tăng 5%, tỉ lệ nợ xấu nội bản giảm còn 1,63%, nếu gồm cả nợ xấu bán cho VAMC và nợ xấu tiềm ẩn thì cũng chỉ còn 4,43%.

Thoái vốn đầu tư ngoài ngành và xử lý sở hữu chéo, đầu tư chéo được tích cực triển khai. Thoái vốn thu về đến 2,2 nghìn tỷ đồng. Tình trạng nhóm cổ đông lớn thao túng chi phối cơ bản được khắc phục.

Gần như toàn bộ hệ thống các tổ chức tín dụng được chấn chỉnh, củng cố. Đặc biệt, các ngân hàng thương mại Nhà nước tiếp tục đóng vai trò quan trọng, trong đó tổng tài sản chiếm 42,8% và cho vay chiếm đến 47,9% toàn hệ thống. Các tổ chức tín dụng phi ngân hàng, quỹ tín dụng nhân dân, các tổ chức tài chính vi mô được cơ cấu lại, hoạt động lành mạnh, góp phần hạn chế tín dụng đen.

Xử lý nợ xấu đạt kết quả quan trọng. Đã xử lý được 557.000 tỷ đồng nợ xấu, trong đó các tổ chức tín dụng tự xử lý trên 76%. Tỉ lệ nợ xấu nội bản kể cả bán cho VAMC và nợ tiềm ẩn giảm mạnh, từ 10,08% còn 4,43%.

Những con số trên đã phần nào cho thấy vai trò của Nghị quyết 42 đối với tiến trình xử lý nợ xấu của các tổ chức tín dụng. Theo đánh giá của giới chuyên gia, Nghị quyết 42 ra đời đã tạo hành lang pháp lý thuận lợi cho các TCTD trong việc xử lý nợ xấu, như khẳng định quyền thu giữ tài sản bảo đảm của TCTD; cho phép mua bán nợ-xấu vàtài sản đảm bảo theo giá thị trường; cho phép Tòa án áp dụng thủ tục để giải quyết tranh chấp liên quan đến tài sản bảo đảm...

Đứng trên giác độ các ngân hàng, ông Hàn Ngọc Vũ – Tổng giám đốc VIB cũng ghi nhận, Nghị quyết 42 đã tháo gỡ được rất nhiều vướng mắc cho các TCTD, đặc biệt trong việc thu giữ, xử lý tài sản bảo đảm của các khoản nợ xấu. Theo đó, quyền thu giữ tài sản của các tổ chức tín dụng được quy định rõ ràng, cụ thể hơn; các điều kiện về thu giữ, vai trò, trách nhiệm của các cơ quan nhà nước có liên quan, từ chính quyền địa phương, cơ quan công an, văn phòng đăng ký nhà đất, vấn đề thuế chuyển nhượng tài sản đều được quy định cụ thể.

Bên cạnh đó, theo TS Cấn Văn Lực – Chuyên gia kinh tế trưởng BIDV, Nghị quyết 42 đã giúp cách thức quản lý, theo dõi, đánh giá nợ xấu có bước tiến rõ nét, tạo động lực thúc đẩy xử lý nợ xấu theo hướng chủ động và thực chất hơn.

Tuy nhiên theo phản ánh của lãnh đạo các tổ chức tín dụng, vẫn còn nhiều nút thắt trong việc triển khai Nghị quyết 42. Bản thân bà Nguyễn Thị Hồng – Phó Thống đốc NHNN cũng thừa nhận, vẫn còn những khó khăn, vướng mắc trong xử lý nợ xấu theo Nghị quyết 42, chủ yếu là những vấn đề liên quan đến xử lý tài sản đảm bảo.

Còn một số hạn chế, tồn tại, khó khăn, vướng mắc trong triển khai xóa nợ xấu như tăng vốn điều lệ, đặc biệt là các ngân hàng thương mại Nhà nước, tiến độ cơ cấu lại một số tổ chức tín dụng chậm, thể chế còn một số bất cập…

Quả vậy, theo Nghị quyết 42, quyền thu giữ tài sản bảo đảm đi kèm với điều kiện hồ sơ thế chấp phải có thỏa thuận về điều khoản thu giữ tài sản bảo đảm, trong khi đó tính đến thời điểm Nghị quyết 42 có hiệu lực, nhiều hợp đồng thế chấp chưa có điều khoản này. Vì vậy, các tổ chức tín dụng cần đàm phán với bên vay để điều chỉnh hợp đồng. Thế nhưng với những khoản nợ xấu đã phát sinh thì rất khó có thể thuyết phục khách hàng ký phụ lục hợp đồng.

Trong khi Nghị quyết 42 cũng quy định về trách nhiệm của cơ quan công an, chính quyền địa phương các cấp trong quá trình thu giữ tài sản rất chung chung, nên còn gặp không ít khó khăn trong việc phối hợp xử lý nợ xấu.

Bên cạnh đó, mặc dù Nghị quyết 42 cho phép áp dụng thủ tục rút gọn để giải quyết tranh chấp liên quan đến tài sản đảm bảo, tuy nhiên cho đến nay số vụ việc được xử lý theo thủ tục rút gọn rất hạn chế, chưa có nhiều vụ án được áp dụng tranh chấp theo thủ tục rút gọn. Ngoài ra, thứ tự ưu tiên xử lý thanh toán khi xử lý tài sản đảm bảo cũng đang được hiểu và áp dụng rất khác nhau; việc chuyển nhượng dự án bất động sản cũng gặp vướng mắc…

Nhiều chuyên gia cho rằng, cần nhanh chóng tháo gỡ những nút thắt trong việc triển khai Nghị quyết 42 để đẩy nhanh tốc độ xử lý nợ xấu, nhất là khi nợ xấu của hệ thống tổ chức tín dụng được dự báo sẽ tăng nhanh trong thời gian tới do tác động của đại dịch COVID-19.

Ông NGUYỄN TIẾN ĐÔNG – Chủ tịch HĐTV VAMC: “Luật hóa” xử lý nợ xấu

Để giải quyết triệt để nợ xấu cần sự vào cuộc chung của toàn hệ thống để chỉnh sửa kịp thời các quy định được đặt ra như Bộ Tài chính có quy định cụ thể về nghĩa vụ thuế như thế nào, Bộ Tài nguyên và Môi trường có hướng dẫn chuyển nhượng dự ánbất động sảnra sao...

Thậm chí, cần phải “luật hóa” Nghị quyết 42. “Một trong những lý do chính khiến việc xử lý nợ xấu theo Nghị quyết 42 chưa có hiệu quả cao là do Nghị quyết chưa được luật hóa, nên các chế tài chưa rõ ràng. Nhiều quy định tại Nghị quyết khi triển khai phải dựa vào nhiều bộ luật, mà giá trị pháp lý thậm chí quy định còn cao hơn cả Luật các TCTD, nên rất khó cho VAMC và các TCTD khi triển khai. Vì vậy, để nâng cao hiệu quả xử lý nợ xấu, thời gian tới, nhất thiết phải luật hóa Nghị quyết 42, đưa ra chế tài và quy rõ nhiệm vụ cho từng ngành, địa phương”, ông Đông kiến nghị.

Có thể bạn quan tâm

NHNN phê duyệt Đề án cơ cấu lại SCB gắn với xử lý nợ xấu giai đoạn 2019-2020, tầm nhìn 2030

09:53, 14/03/2020

Cần tiếp tục gỡ vướng xử lý nợ xấu

05:20, 22/10/2019

Xử lý nợ xấu vẫn chưa thật thông suốt

10:25, 24/05/2019

NHNN sẽ giám sát chặt chẽ xử lý nợ xấu gắn với tái cơ cấu các TCTD

13:25, 01/04/2019

Tái cơ cấu TCTD giai đoạn 2018- 2020: Tiếp tục đẩy mạnh xử lý nợ xấu

11:30, 21/03/2019

.jpg "LPBank báo lãi gần 6.000 tỷ đồng, thu ngoài lãi tăng 33% sau 6 tháng đầu năm 2026")

.jpg "ABBank tăng trưởng mạnh, lợi nhuận trước thuế luỹ kế đạt 3.016 tỷ đồng")