Gửi bình luận

Lợi nhuận của các ngân hàng niêm yết trong 6 tháng đầu năm nay tăng 14% so với cùng kỳ năm ngoái. Tuy nhiên theo SSI, ngành ngân hàng vẫn đối mặt những rủi ro do dịch COVID-19.

Tăng trưởng tín dụng và huy động

Theo phân tích của SSI đối với 12 ngân hàng niêm yết, lợi nhuận trước thuế trong 6 tháng đầu năm nay tăng trưởng bình quân khoảng 14,2% so với cùng kỳ năm ngoái. Tuy nhiên, lợi nhuận của các ngân hàng này có sự phân hóa mạnh, đặc biệt giữa các ngân hàng quốc doanh (bao gồm VCB, BID và CTG). Đáng chú ý, các ngân hàng tư nhân đạt tăng trưởng tín dụng cao hơn, khoảng 6,9% so với cùng kỳ năm ngoái.

Tăng trưởng tín dụng trung bình của các ngân hàng này đạt 3,65% so với cùng kỳ năm ngoái, bằng một nửa mức 7,4% trong nửa đầu năm 2019. Khách hàng doanh nghiệp lớn và trái phiếu doanh nghiệp là động lực tăng trưởng chính với tăng trưởng cao nhất là 6,1% so với cùng kỳ năm ngoái, có thể kể đến một số ngân hàng bao gồm VPB, TPB, TCB và MBB. Tăng trưởng cho vay cá nhân đạt 2,9% so với cùng kỳ năm ngoái, dẫn đầu là VCB, ACB và VIB. Tăng trưởng cho vay doanh nghiệp SME xếp vị trí thấp nhất đạt 1,8% so với cùng kỳ năm ngoái.

Trong khi đó, tăng trưởng huy động bình quân cao hơn nhiều so với tăng trưởng tín dụng, đạt 4,75% so với cùng kỳ năm ngoái, dẫn đến thanh khoản dồi dào với hệ số LDR giảm trong toàn hệ thống. Tỷ lệ LDR trung bình giảm xuống mức thấp nhất trong 8 quý qua. Đến cuối tháng 7, lãi suất huy động toàn ngành đã giảm từ 90 đến 210 điểm cơ bản trên tất cả các kỳ hạn.

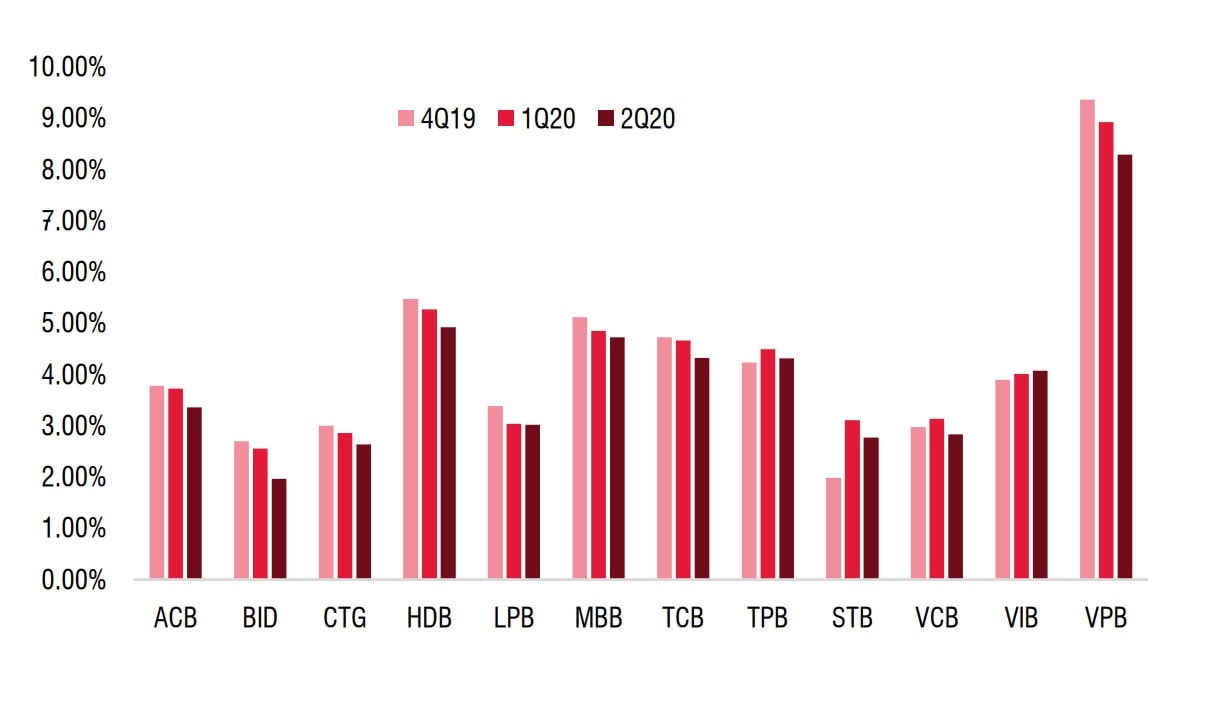

Bất chấp xu hướng giảm lãi suất huy động và chi phí vốn, tỷ lệ lãi cận biên (NIM) trung bình giảm 39 điểm phần trăm trong Q2/2020, do triển khai các gói hỗ trợ miễn/giảm lãi suất cho vay và tái cơ cấu nợ (2,1% tổng dư nợ cho vay). Thu nhập lãi ròng (NII) chỉ tăng 6,9% so với cùng kỳ năm ngoái.

Đáng chú ý, tổng thu nhập ngoài lãi tăng trưởng khá ở mức 15,1% so với cùng kỳ năm ngoái nhờ hoạt động kinh doanh ngoại hối và đầu tư chứng khoán. Trong khi đó, tăng trưởng thu nhập từ phí ở mức khiêm tốn, khoảng 8% so với cùng kỳ năm ngoái và thu nhập từ nợ xấu đã xóa giảm 22% so với cùng kỳ năm ngoái.

Đặc biệt, tái cơ cấu nợ giúp giảm mức tăng nợ xấu và giảm bớt áp lực trích lập dự phòng: Tính đến tháng 6/2020, tổng nợ tái cơ cấu toàn ngành theo Thông tư 01/2020/TT-NHNN là 177 nghìn tỷ đồng, tương đương 2,1% tổng tín dụng.

Tính đến cuối tháng 7/2020, tổng tín dụng tăng nhẹ 3,7% so với cùng kỳ năm ngoái và bằng một nửa mức tăng trưởng 7,5% trong cùng kỳ năm ngoái. SSI ước tính tăng trưởng tín dụng năm 2020 sẽ nằm trong khoảng 7,5% - 8,5%, thấp hơn mục tiêu tăng trưởng tín dụng ban đầu của NHNN là 11% -14%. Nhu cầu tín dụng có thể tiếp tục suy yếu do cả nước hiện đang đối mặt với làn sóng COVID-19 thứ hai, trong khi các ngân hàng có thể sẽ không hạ tiêu chí cấp tín dụng. Trong khi đó, tăng trưởng huy động ước tính tiếp tục duy trì mạnh mẽ, tạo thanh khoản dồi dào cho ngành ngân hàng trong nửa cuối năm 2020.

Đến nay, các ngân hàng niêm yết đã giảm lãi suất huy động từ 90- 210 điểm phần trăm so với đầu năm nay. Trong đó, mức cắt giảm lớn nhất thuộc về lãi suất huy động kỳ hạn 12 tháng đã được thực hiện kể từ tháng 6 và tháng 7. Động thái này là do nhu cầu tín dụng yếu, và NHNN vừa quyết định giãn lộ trình siết vốn ngắn hạn cho vay trung và dài hạn thêm 1 năm.

NIM của nhiều ngân hàng sụt giảm so với cùng kỳ năm ngoái

Theo ước tính của SSI, nợ xấu và nợ vay tái cơ cấu sẽ tăng nhanh vào cuối năm nay. Dựa trên số liệu của NHNN công bố trong quý 1/2020, khoảng 2 triệu tỷ đồng dư nợ cho vay, chiếm 23% tổng tín dụng, chịu ảnh hưởng bất lợi bởi đại dịch. Khi đại dịch kéo dài, số lượng khách hàng gặp khó khăn về dòng tiền sẽ tiếp tục tăng. Do đó, thu nhập lãi mất đi liên quan đến nợ tái cơ cấu và nợ xấu có thể sẽ ở mức khá lớn. Hơn nữa, một phần thu nhập lãi được ghi nhận trong 6 tháng đầu năm nay có thể sẽ được thoái thu do khoản nợ này bị hạ xếp loại. Những tác động tiêu cực của việc miễn, giảm lãi suất cho vay sẽ kéo dài trong suốt nửa cuối năm 2020, lâu hơn giai đoạn trong nửa đầu năm nay. Do đó, NIM sẽ giảm thêm khoảng 60 điểm phần trăm trong 6 tháng cuối năm nay.

Do tác động tiêu cực của đại dịch COVID-19, các ngân hàng sẽ đẩy nhanh việc trích lập dự phòng rủi ro nợ xấu mới và nợ tái cơ cấu, mặc dù thời hạn của Thông tư 01/2020/TT-NHNN có thể được kéo dài để trì hoãn thời gian ghi nhận nợ xấu. Bởi vậy, theo ước tính của SSI, lợi nhuận trước thuế của các ngân hàng niêm yết trong nửa cuối năm nay sẽ giảm khoảng 22,1% so với cùng kỳ năm ngoái, do thu nhập hoạt động (TOI) giảm khoảng 4% và chi phí dự phòng tăng 47,8%.

Có thể bạn quan tâm

Giảm lãi suất điều hành sẽ thúc đẩy tăng trưởng tín dụng?

05:30, 15/08/2020

Có nên “ép” tăng trưởng tín dụng?

05:30, 06/07/2020

Tăng trưởng tín dụng khó đạt mục tiêu

10:10, 13/03/2020

Nợ xấu chưa bị che giấu sẽ gia tăng

05:00, 07/08/2020

NHIỀU VƯỚNG MẮC XỬ LÝ NỢ XẤU NGÂN HÀNG: Nợ xấu nhà đất và cuộc “tháo chạy” của các nhà băng

11:30, 31/07/2020

NHIỀU VƯỚNG MẮC XỬ LÝ NỢ XẤU NGÂN HÀNG: “Nhiệm vụ kép đặc thù” của hệ thống tín dụng

11:30, 30/07/2020

Nợ xấu ngân hàng và hàng ngàn tỷ đồng đi đâu về đâu?

06:06, 02/07/2020

Trích lập dự phòng rủi ro nợ xấu chưa hẳn là “của để dành”

15:30, 19/06/2020