")

.jpg "Lệ phí trước bạ sắp tăng, nhu cầu về ô tô điện sẽ giảm mạnh?")

Gửi bình luận

Nghị định số 14/2019/NĐ-CP đã sửa đổi, bổ sung quy định về việc khấu trừ thuế.

Chính phủ ban hành Nghị định số 14/2019/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 108/2015/NĐ-CP ngày 28/10/2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế tiêu thụ đặc biệt và Luật sửa đổi, bổ sung một số điều của Luật thuế tiêu thụ đặc biệt.

Trong đó, Nghị định số 14/2019/NĐ-CP đã sửa đổi, bổ sung quy định về việc khấu trừ thuế.

Nghị định mới quy định người nộp thuế sản xuất hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt bằng các nguyên liệu chịu thuế tiêu thụ đặc biệt được khấu trừ số thuế tiêu thụ đặc biệt đã nộp đối với nguyên liệu nhập khẩu (bao gồm cả số thuế tiêu thụ đặc biệt đã nộp theo Quyết định ấn định thuế của cơ quan hải quan, trừ trường hợp cơ quan hải quan xử phạt về gian lận, trốn thuế) hoặc đã trả đối với nguyên liệu mua trực tiếp từ cơ sở sản xuất trong nước khi xác định số thuế tiêu thụ đặc biệt phải nộp. Số thuế tiêu thụ đặc biệt được khấu trừ tương ứng với số thuế tiêu thụ đặc biệt của nguyên liệu đã sử dụng để sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt bán ra.

Có thể bạn quan tâm

03:01, 02/12/2018

05:22, 15/11/2018

20:17, 23/05/2018

06:03, 23/02/2018

10:40, 11/01/2018

14:02, 10/01/2018

06:06, 02/09/2017

Riêng đối với xăng sinh học, số thuế tiêu thụ đặc biệt được khấu trừ của kỳ khai thuế được căn cứ vào số thuế tiêu thụ đặc biệt đã nộp hoặc đã trả trên một đơn vị nguyên liệu mua vào của kỳ khai thuế trước liền kề của xăng khoáng để sản xuất xăng sinh học.

Đối với các doanh nghiệp được phép sản xuất, pha chế xăng sinh học, việc kê khai nộp thuế, khấu trừ thuế tiêu thụ đặc biệt được thực hiện tại cơ quan thuế địa phương nơi doanh nghiệp đóng trụ sở chính. Số thuế tiêu thụ đặc biệt chưa được khấu trừ hết của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học (bao gồm cả số thuế chưa được khấu trừ hết phát sinh kể từ kỳ khai thuế tháng 1/2016) được bù trừ với số thuế tiêu thụ đặc biệt phải nộp của hàng hóa, dịch vụ khác phát sinh trong kỳ. Trường hợp sau khi bù trừ, còn số thuế tiêu thụ đặc biệt chưa được khấu trừ hết của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học thì được khấu trừ vào kỳ tiếp theo hoặc hoàn trả.

Nghị định số 14/2019/NĐ-CP cũng nêu rõ, người nộp thuế tiêu thụ đặc biệt đối với hàng hóa chịu thuế tiêu thụ đặc biệt nhập khẩu được khấu trừ số thuế tiêu thụ đặc biệt đã nộp ở khâu nhập khẩu bao gồm cả số thuế tiêu thụ đặc biệt đã nộp theo Quyết định ấn định thuế của cơ quan hải quan, trừ trường hợp cơ quan hải quan xử phạt về gian lận, trốn thuế khi xác định số thuế tiêu thụ đặc biệt phải nộp bán ra trong nước. Số thuế tiêu thụ đặc biệt được khấu trừ tương ứng với số thuế tiêu thụ đặc biệt của hàng hóa nhập khẩu chịu thuế tiêu thụ đặc biệt bán ra và chỉ được khấu trừ tối đa bằng tương ứng số thuế tiêu thụ đặc biệt tính được ở khâu bán ra trong nước. Phần chênh lệch không được khấu trừ giữa số thuế tiêu thụ đặc biệt đã nộp ở khâu nhập khẩu với số thuế tiêu thụ đặc biệt bán ra trong nước, người nộp thuế được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp.

Điều kiện khấu trừ thuế tiêu thụ đặc biệt được quy định như sau:

a- Đối với trường hợp nhập khẩu nguyên liệu chịu thuế tiêu thụ đặc biệt để sản xuất hàng hoá chịu thuế tiêu thụ đặc biệt và trường hợp nhập khẩu hàng hóa chịu thuế tiêu thụ đặc biệt thì chứng từ để làm căn cứ khấu trừ thuế tiêu thụ đặc biệt là chứng từ nộp thuế tiêu thụ đặc biệt khâu nhập khẩu.

b- Đối với trường hợp mua nguyên liệu trực tiếp của nhà sản xuất trong nước:

- Hợp đồng mua bán hàng hoá, trong hợp đồng phải có nội dung thể hiện hàng hóa do cơ sở bán hàng trực tiếp sản xuất; bản sao Giấy chứng nhận kinh doanh của cơ sở bán hàng (có chữ ký, đóng dấu của cơ sở bán hàng).

- Chứng từ thanh toán qua ngân hàng.

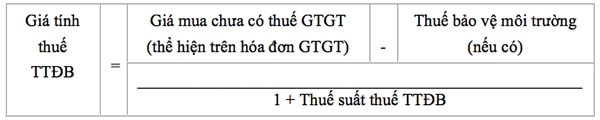

- Chứng từ để làm căn cứ khấu trừ thuế tiêu thụ đặc biệt là hoá đơn giá trị gia tăng khi mua hàng. Số thuế tiêu thụ đặc biệt mà đơn vị mua hàng đã trả khi mua nguyên liệu được xác định = giá tính thuế tiêu thụ đặc biệt nhân (x) thuế suất thuế tiêu thụ đặc biệt; trong đó:

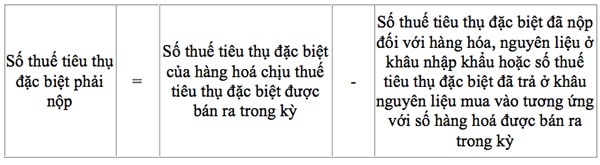

Việc khấu trừ tiền thuế tiêu thụ đặc biệt được thực hiện khi kê khai thuế tiêu thụ đặc biệt và số thuế tiêu thụ đặc biệt phải nộp được xác định theo công thức sau:

Trường hợp chưa xác định được chính xác số thuế tiêu thụ đặc biệt đã nộp (hoặc đã trả) cho số nguyên vật liệu tương ứng với số sản phẩm tiêu thụ trong kỳ thì có thể căn cứ vào số liệu của kỳ trước để tính số thuế tiêu thụ đặc biệt được khấu trừ và sẽ xác định theo số thực tế vào cuối quý, cuối năm. Trong mọi trường hợp, số thuế tiêu thụ đặc biệt được phép khấu trừ tối đa không vượt quá số thuế tiêu thụ đặc biệt tính cho phần nguyên liệu theo tiêu chuẩn định mức kinh tế kỹ thuật của sản phẩm.