Trong một hội thảo diễn ra tuần qua, TS Lê Xuân Nghĩa, chuyên gia ngân hàng, nhận định: “Thị trường trái phiếu đổ bể, vỡ nợ sẽ là tử huyệt của nền kinh tế”...

PHÁT TRIỂN THỊ TRƯỜNG TRÁI PHIẾU DOANH NGHIỆP: Cần giải pháp đúng và trúng

Nhận định này phần nào đã nói lên rằng: Thị trường trái phiếu chính huyệt đạo vô cùng quan trọng mà nếu được tác động phù hợp, sẽ giúp cơ thể nền kinh tế luôn duy trì dòng chảy năng lượng thông suốt. Và không thể ứng xử giật cục, “thô bạo” với thị trường trái phiếu.

Đây không phải lần đầu các chuyên gia nhấn mạnh về vai trò quan trọng của thị trường trái phiếu, cũng như cảnh báo về áp lực mà thị trường trái phiếu doanh nghiệp (TPDN) đang đối mặt.

Toàn cảnh hội thảo về phát triển trái phiếu doanh nghiệp hiệu quả, bền vững. Ảnh: Ngọc Tuấn

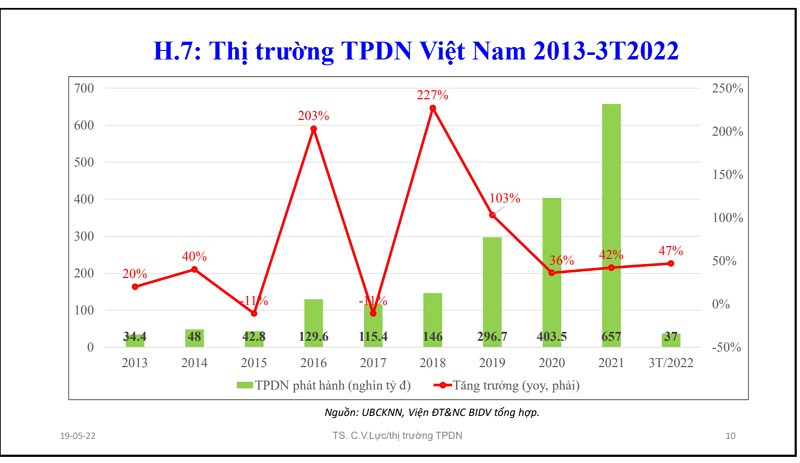

Tại một hội thảo về phát triển trái phiếu doanh nghiệp hiệu quả, bền vững do Diễn đàn Doanh nghiệp tổ chức trước đó vào tháng 5/2022, TS Cấn Văn Lực, Thành viên Hội đồng Tư vấn Chính sách Tài chính Tiền tệ quốc gia, Kinh tế gia trưởng BIDV cho biết, thị trường TPDN Việt Nam thời gian qua phát triển tương đối nhanh. Đến hết tháng 3 năm 2022, tổng dư nợ thị trường trái phiếu đạt 3,3 triệu tỷ đồng, tương đương khoảng 37,4% GDP, trong đó dư nợ TPDN tương đương 14,8% GDP.

Tuy nhiên, TS Cấn Văn Lực khẳng định, so với các nước Châu Á như Hàn Quốc, Trung Quốc, quy mô thị trường TPDN của Việt Nam tuy nhanh nhưng vẫn còn nhiều dư địa để phát triển bởi nhu cầu về vốn trung và dài hạn rất lớn trong thời gian tới.

Một mặt khác của thị trường là trong các năm qua, TPDN phát triển tương đối nóng nên cần có giải pháp để kiểm soát. Trong 4 tháng đầu năm nay, quy mô phát hành TPDN đã giảm, đặc biệt TPDN do các doanh nghiệp bất động sản phát hành đã giảm mạnh so với cùng kỳ năm ngoái, cho thấy thị trường đã được kiểm soát chặt chẽ và đã giảm nhiệt.

Về vấn đề pháp lý, theo TS Cấn Văn Lực, thực tế pháp lý đã phát triển tương đối nhanh để đáp ứng nhu cầu thị trường TPDN nhưng thị trường vẫn đòi hỏi những quy định pháp lý cao hơn.

TS Cấn Văn Lực cũng cho biết thị trường TPDN Việt Nam đang rất tiềm năng. Theo Chiến lược tài chính đến năm 2030, dư nợ trái phiếu cần đạt quy mô 47% GDP vào năm 2025 (trong đó, TPDN đạt 20% GDP) và 58% GDP năm 2030 (trong đó, TPDN đạt 25% GDP). Hơn nữa, triển vọng kinh tế vĩ mô của Việt Nam vẫn được đánh giá tốt, đặt mục tiêu tăng trưởng 6,5-7% đến năm 2030 (NQ Đại hội 13).

Không những vậy, Việt Nam có nhu cầu rất lớn về đầu tư cơ sở hạ tầng nên rất cần vốn trung- dài hạn (ngoài vốn tín dụng ngân hàng, từ nay đến 2030, mỗi năm Việt Nam cần huy động 700.000 – 1 triệu tỷ đồng vốn trung- dài hạn).

[TRỰC TIẾP] Diễn đàn “Phát triển thị trường trái phiếu doanh nghiệp hiệu quả, bền vững”

Phát triển thị trường trái phiếu hiệu quả, bền vững

Kinh tế gia trưởng của BIDV nhấn mạnh: "Hệ thống ngân hàng thương mại đang quá sức trong cho vay vốn dài hạn. Do đó, kênh huy động vốn qua thị trường trái phiếu là vô cùng quan trọng, vấn đề là điều tiết thị trường TPDN như thế nào để phát triển lành mạnh hơn".

Trở lại với nhận định của TS Lê Xuân Nghĩa trong tuần qua, vị chuyên gia cho rằng nhìn ở góc độ “tử huyệt”, thì thị trường TPDN đang có có 84.000 tỷ đồng phải đáo hạn cuối năm nay và 140.000 tỷ đồng khác năm sau.

Việc trả nợ số trái phiếu này là thách thức rất lớn khi thị trường TPDN đã co lại đáng kể trong 8 tháng đầu năm nay vì những chính sách đối với thị trường trái phiếu cũng như kiểm soát tín dụng. “TPDN đang không được phát triển với tâm thế được xem như là máu của nền kinh tế thị trường”, ông Nghĩa nói.

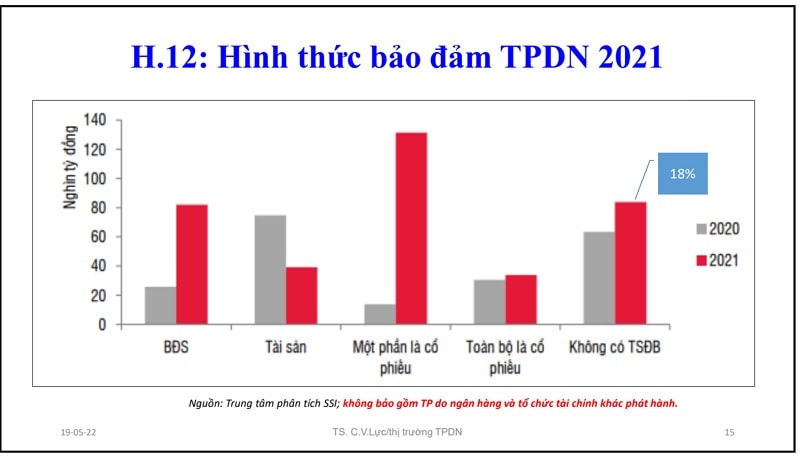

Không thể phủ nhận là TPDN đang đứng trước áp lực lớn khi tiềm ẩn rủi ro với loại hình phát hành riêng lẻ chiếm đa số (94,5% thời gian qua). Chất lượng tài sản đảm bảo (TSĐB) của trái phiếu cũng bao gồm có rủi ro thay đổi giá trị hay khó xác định giá trị.

Cùng với đó, năng lực, uy tín của chủ thể phát hành chưa đảm bảo; trong khi còn xảy ra hiện tượng lách luật và báo cáo tài chính, cáo bạch phát hành chưa đủ mức công khai, minh bạch.

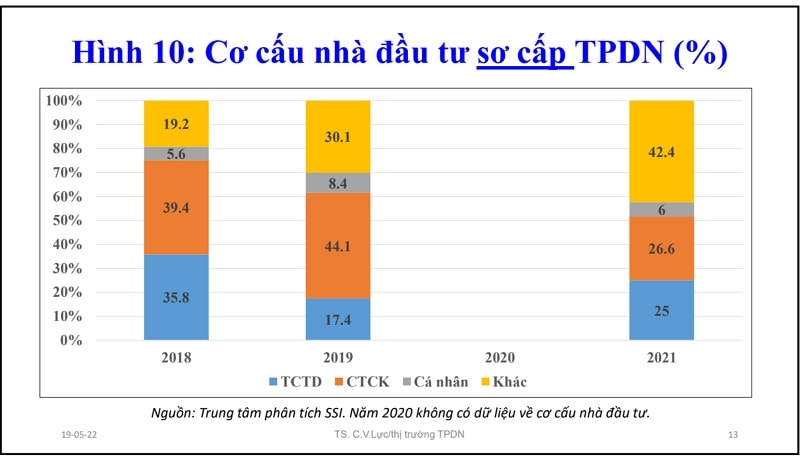

Một số yếu tố khác phải kể, là nền tảng nhà nền tảng nhà đầu tư còn yếu, khá nhiều NĐT cá nhân (lên đến 30% đầu tư thứ cấp; tự đầu tư, chưa ủy thác qua các quỹ đầu tư); thiếu các quỹ hưu trí, quỹ bảo hiểm, quỹ đầu tư khác… Cùng với đó là quy định pháp luật về phát hành TPDN tuy đang dần được hoàn thiện, nhưng chưa thực sự chặt chẽ, trong khi các chủ thể tham gia thị trường rất tinh vi, tinh xảo và thị trường phát triển rất nhanh.

Cuối cùng là thị trường thiếu vắng việc định hạng tín nhiệm, dẫn đến thiếu cơ sở đánh giá mức độ tín nhiệm hay rủi ro của tổ chức phát hành hoặc từng đợt phát hành.

Cũng phải nói thêm con số 84.000 tỷ đồng TPDN phải đáo hạn trong năm nay mà TS Lê Xuân Nghĩa nêu, chưa rõ cấu phần các nhóm/ lĩnh vực doanh nghiệp đã phát hành huy động nợ. Tuy nhiên, theo dữ liệu của Fiin Group cập nhật tại cuối tháng 7/2022, nhóm bất động sản (chiếm tỷ lệ trên 40% tổng giá trị phát hành trên toàn thị trường theo dữ liệu thống kê của 2020-2021) ghi nhận có giá trị đáo hạn của trái phiếu vào cuối năm 2022 sẽ đạt khoảng 37 nghìn tỷ VND, trong đó các doanh nghiệp chưa niêm yết chiếm phần lớn với 84% tổng giá trị so với con số 16% của các doanh nghiệp niêm yết. Hơn thế, áp lực trả nợ tiếp tục gia tăng mạnh trong giai đoạn 2023 – 2024, việc đảm bảo nguồn vốn đảo nợ sẽ trở thành vấn đề cấp thiết.

Có nghĩa rằng con số giá trị đáo hạn thậm chí một khi tách bạch và nhỏ hơn giá trị tổng trái phiếu phải đáo hạn theo năm nói chung, thì áp lực song hành nỗi lo về nguồn vốn đảo nợ của doanh nghiệp vẫn rất lớn. Đặt trong bối cảnh tín dụng tiếp tục thắt chặt (kiểm soát vốn với nhiều phân khúc bất động sản) và thị trường TPDN vẫn ở dạng “chim sợ cành cong” chưa thể hồi phục; doanh nghiệp lẫn nhà đầu tư hồi hộp chờ Nghị định sửa đổi Nghị định 153/2020 chính thức được ban hành.., thì áp lực ấy lại càng lớn hơn.

Như vậy, vấn đề đặt ra là: Việc kiểm soát thị trường trái phiếu doanh nghiệp như thời gian qua, liệu có tác động thị trường theo hướng trở thành “tử huyệt”, có nguy cơ “đổ bể”; hay mở rộng hơn, là nên kiểm soát như thế nào để thị trường phát triển như một “đại huyệt” duy trì dòng chảy năng lượng vốn trung và dài hạn, cân đỡ gánh nặng cho ngân hàng và dần đưa doanh nghiệp ra khỏi vòng lệ thuộc kênh tín dụng ngắn hạn?

Theo TS. Cấn Văn Lực chia sẻ tại hội thảo của Diễn đàn Doanh nghiệp, để lành mạnh hóa thị trường, cần vừa kiến tạo phát triển cho thị trường, vừa kiểm soát được rủi ro, trước mắt cần giải quyết dứt điểm các vụ việc vừa qua để củng cố niềm tin nhà đầu tư cũng như tránh tạo tiền lệ xấu.

Điều kiện đầu tiên, tiên quyết mà vị chuyên gia đặt ra cách đây 5 tháng, thực tế nay vẫn còn ý nghĩa bởi cho đến hiện nay, câu chuyện về Tân Hoàng Minh và các hệ lụy với nhà đầu tư trong quá trình hoàn tiền đã huy động, dù đã được cơ quan chức năng vào cuộc song chưa thể giải quyết dứt điểm.

Bên cạnh đó, ngay ngày làm việc cuối cùng trong tuần 16/9, Ủy ban Chứng khoán Nhà nước (UBCKNN) cũng vừa ra quyết định xử phạt với 2 công ty chứng khoán (CTCK) vì có những vi phạm liên quan tới các đợt phát hành trái phiếu của CTCP Cung điện Mùa Đông và CTCP Đầu tư và Dịch vụ khách san Soleil, công ty thành viên của Tập đoàn Tân Hoàng Minh. Đó là CTCP Chứng khoán Everest (EVS) bị phạt do do không đảm bảo các thông tin trong hồ sơ chào bán hoặc phát hành trái phiếu riêng lẻ chính xác, có thể kiểm chứng được. Đồng thời EVS cũng bị phạt thêm do báo cáo có nội dung sai lệch.

Quyết định xử phạt cũng áp dụng với CTCP Chứng khoán An Bình (ABBS), do không đảm bảo các thông tin trong hồ sơ chào bán hoặc phát hành trái phiếu riêng lẻ chính xác, có thể kiểm chứng được đối với đợt phát hành của CTCP Đầu tư và Dịch vụ khách sạn Soleil (SOLEIL). ABBS là tổ chức tư vấn cho SOLEIL thực hiện đợt chào bán trái phiếu riêng lẻ mã trái phiếu SOLCH2123001, giá trị 800 tỷ đồng. Và ABBS đồng thời bị phạt do báo cáo không đúng thời hạn theo quy định pháp luật.

Mới thấy, những hoạt động phát hành TPDN không minh bạch vẫn đang “dắt dây” hệ lụy và lan rộng tới nhiều bên cho đến tận hôm nay. Bao giờ thị trường được giải quyết dứt điểm những vụ việc này để doanh nghiệp, nhà đầu tư, định chế trung gian... “yên” về tâm lý, vững về niềm tin, tiếp tục mạnh dạn mở "khóa" năng lượng tốt của TPDN?

TS Cấn Văn Lực nêu các giải pháp đồng bộ:

Cần sớm hoàn thiện hành lang pháp lý phù hợp: sớm sửa đổi Nghị định 153/2020/NĐ-CP về phát hành TPDN riêng lẻ, Nghị định 156/2020 về xử phạt vi phạm hành chính trong lĩnh vực chứng khoán; rà soát Luật chứng khoán 2019 tiến tới sửa đổi, trong đó nâng chuẩn nhà đầu tư chuyên nghiệp… Đặc biệt, cần cân nhắc mức độ phù hợp về quy định TSĐB, bảo lãnh phát hành, phân phối trái phiếu.

Cần có quy định về định hạng tín nhiệm nhằm giúp nhà đầu tư dễ dàng xác định chất lượng doanh nghiệp, mức độ rủi ro của trái phiếu phát hành. Theo đó, cần xác định những trường hợp bắt buộc, trường hợp khuyến khích xếp hạng tín nhiệm; cần có quy định đảm bảo các công ty định hạng tín nhiệm có đủ năng lực chuyên môn, đạo đức nghề nghiệp; nên xem xét cấp phép thành lập thêm 2-3 công ty định hạng khác, ngoài 2 công ty đã có; Làm rõ vai trò, trách nhiệm của tổ chức xếp hạng tín nhiệm và các trung gian tài chính liên quan.

Không những thế, cần có giải pháp tăng chất lượng TPDN được phát hành: xem xét quy định cụ thể hơn về quy mô, tần suất, điều kiện phát hành; hoạt động phát hành ra công chúng cần được hỗ trợ, tạo điều kiện thuận lợi hơn (đơn giản hóa quy trình, rút ngắn thời gian xử lý hồ sơ …).

Đặc biệt, cần hoàn thiện hạ tầng của thị trường TPDN như thiết lập thị trường thứ cấp tập trung đối với TPDN, qui định áp dụng chuẩn mực kế toán quốc tế; nâng cấp hạ tầng công nghệ thông tin, cơ sở dữ liệu… Đồng thời, tiếp tục phát triển thị trường trái phiếu Chính phủ như là một chuẩn định hạng đối với TPDN.

Ngoài ra, cần phát triển nền tảng nhà đầu tư chứng khoán đa dạng, chuyên nghiệp; khuyến khích phát triển các nhà đầu tư tổ chức như quỹ đầu tư, quỹ mở, quỹ hưu trí…; khuyến khích hình thức ủy thác đầu tư; cải thiện chất lượng nhà đầu tư cá nhân thông qua tăng cường giáo dục tài chính cho người dân và những nhà đầu tư mới; yêu cầu minh bạch thông tin cho nhà đầu tư, đưa ra các sản phẩm phù hợp với nhà đầu tư cá nhân…, giúp họ nhận diện các rủi ro, có thêm các lựa chọn đầu tư tùy vào khẩu vị rủi ro, từ đó tránh những hệ lụy không đáng có…

Và cuối cùng cần hoàn thiện cơ chế và nâng cao chất lượng quản lý và giám sát thị trường TPDN, đồng thời tăng cường kiểm tra, giám sát trên cơ sở rủi ro, chứ không chỉ là biện pháp hành chính.

Cho đến lúc này, dường như các khuyến nghị có giá trị là “biện pháp làm ngay” lẫn các giải pháp trung, dài hạn cho một thị trường TPDN hiệu quả, bền vững của chuyên gia (được sự đồng thuận của nhiều chuyên gia, diễn giả và cả nhà quản lý), lại vẫn đang là các giải pháp đặt ở trạng thái “chờ”...

Có thể bạn quan tâm

Moody’s nâng xếp hạng tín nhiệm quốc gia, trái phiếu doanh nghiệp hưởng lợi

05:30, 08/09/2022

Dư địa cho thị trường trái phiếu doanh nghiệp

12:00, 04/09/2022

Lãi suất huy động qua kênh trái phiếu doanh nghiệp vẫn cao

11:25, 22/08/2022

Củng cố khuôn khổ pháp lý cho thị trường trái phiếu doanh nghiệp

05:10, 11/08/2022

TÀI CHÍNH ĐA CHIỀU: Khi trái phiếu doanh nghiệp bất động sản suy giảm mạnh

12:00, 07/08/2022