Sự tăng trưởng “lẻ loi” của khối nhà băng, ngược với hầu hết nhóm ngành, đặc biệt sự suy giảm phát hành của khối bất động sản trong quý II, cho thấy cửa gọi vốn nợ vẫn hẹp với đa số doanh nghiệp.

>>> Trái phiếu doanh nghiệp trở lại “đường đua”: Chuẩn hóa lại thị trường

Việc Tân Hoàng Minh chưa hoàn tất trả tiền cho các trái chủ khiến nhà đầu tư "chùn tay" với trái phiếu. Ảnh: Nhật Phi

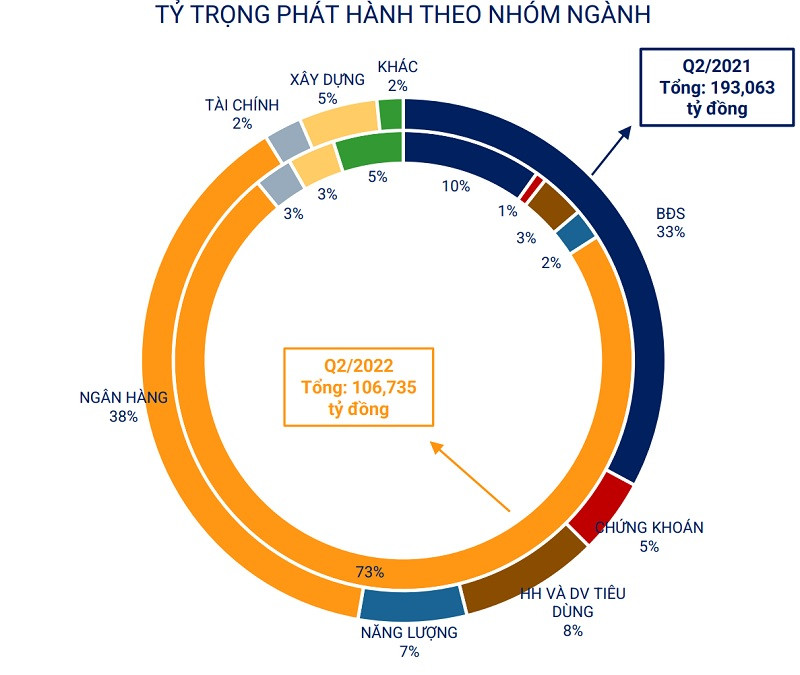

Trong quý II 2022, tổng khối lượng phát hành trái phiếu doanh nghiệp (TPDN) ghi nhận giảm khoảng 45% so với cùng kỳ năm 2021, chủ yếu do lượng phát hành nhóm Bất động sản giảm mạnh (giảm 83,4%).

Theo thống kê của Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), nhóm Ngân hàng dẫn đầu về khối lượng phát hành, tổng giá trị ở mức 78.039 tỷ đồng, tăng 5% so với quý II/2021. VBMA cho rằng các Ngân hàng thương mại vẫn tăng vốn nhằm cải thiện hệ số an toàn vốn (CAR). Đây cũng là chỉ tiêu để được cấp hạn mức tín dụng và đảm bảo sớm hoàn thành các chỉ tiêu Basel II, III.

Nhóm Bất Động Sản xếp ở vị trí thứ 2 với tổng giá trị phát hành là 10.533 tỷ đồng, giảm 83,4% so với cùng kỳ năm ngoái. Quy mô giảm nhiều một phần do Bất động sản đã không còn “sốt giá” như giai đoạn 2021 mà giá có dấu hiệu chững lại trong quý II 2022.

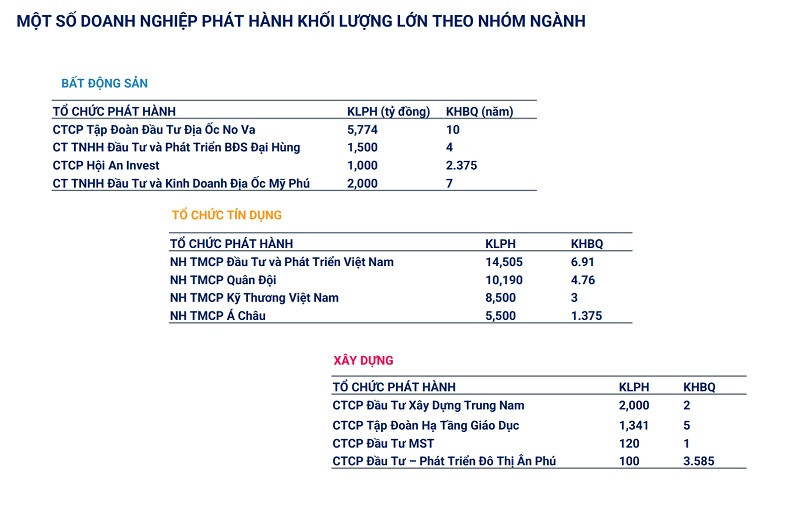

Báo cáo của VMBA cũng ghi nhận tỷ trọng khối lượng TPDN phát hành bởi doanh nghiệp niêm yết chiếm 78% trong tổng số khối lượng trái phiếu phát hành trong kỳ. Trong quý II 2022, có tổng cộng 9 doanh nghiệp mới phát hành lần đầu, trong đó chỉ có 1 doanh nghiệp niêm yết phát hành. Phần lớn các doanh nghiệp mới phát hành lần đầu nằm ở nhóm Bất động sản, Sản xuất và Dịch vụ khác. Một số doanh nghiệp mới phát hành với khối lượng lớn như: CT TNHH Đầu Tư và Kinh Doanh Địa Ốc Mỹ Phú (700 tỷ đồng), CTCP Thép Hòa Phát Hải Dương (682 tỷ đồng) và CTCP Tập Đoàn Hạ Tầng Giáo Dục (622 tỷ đồng).

Lưu ý rằng ở 2021, thị trường TPDN diễn biến hoàn toàn ngược lại, với sự gia nhập của tới 65 doanh nghiệp mới trong quý II năm trước, trong đó có tới 39 doanh nghiệp Bất động sản, cho thấy sự bùng nổ phát hành đặc biệt qua các công ty con, chưa niêm yết của các Tập đoàn, đôn đẩy nền tăng trưởng cao và "nóng bỏng", dẫn đến những lo ngại trên thị trường TPDN thời gian qua. Sự chững lại ở quý này theo đó, phần nào xác thực nhiệt độ của thị trường đã hạ.

VBMA cũng ghi nhận hầu hết các đợt phát hành được thực hiện trong tháng 6 với 40.446 tỷ đồng, tương đương 37,9% tổng khối lượng phát hành trong Quý II 2022. Điều này cũng tương ứng với sự thận trọng của các doanh nghiệp trên thị trường và sự dè dặt của nhà đầu tư trong tháng 4 và 5, phản ứng gần sau hệ quả vụ việc của Tân Hoàng Minh với các đợt phát hành trái phiếu vào năm trước, bị vỡ lở vào quý I năm nay.

Đáng chú ý, không chỉ có nhóm Bất động sản suy giảm mạnh về phát hành TPDN, nhiều nhóm ngành khác cũng có sự chững lại.

Cụ thể ngành Chứng khoán giảm -91% so với kỳ năm trước; Hàng hóa và Dịch vụ Tiêu dùng giảm -79%; Năng lượng giảm -82%; Xây dựng giảm -62%. Khác (những nhóm ngành khác) có sự tăng trưởng +69% nhưng thực tế chỉ chiếm tỷ trọng và giá trị phát hành rất thấp hơn 3.000 tỷ đồng trong quý.

Một chuyên gia cho rằng sự suy giảm của các nhóm ngành trong quý, ngoài tác động thận trọng, tiêu cực ngắn hạn nói chung trên thị trường, còn phản ánh mức độ liên thông về cầu vốn và giải ngân vốn của các nhóm ngành gắn với bất động sản. Ví dụ như Bất động sản suy giảm thì nhóm ngành Xây dựng tất yếu cũng suy giảm.

Vị chuyên gia cũng cho rằng với nhóm ngành Năng lượng, nếu thống kê đầy đủ, sẽ thấy rất nhiều doanh nghiệp Bất động sản đã và đang mở rộng hệ sinh thái và đầu tư sang Năng lượng; điều này thường tập trung ở những tập đoàn lớn. Ví dụ như T&T, Bitexco, Trung Nam, Bamboo Capital, TNG, Vietracimex, TTC, Hà Đô… Trong đó, cả bất động sản và năng lượng đều có nhu cầu vốn lớn, trung và dài hạn, tức sẽ “trông” nhiều vào thị trường nợ qua phát hành trái phiếu doanh nghiệp. Song khi Tân Hoàng Minh bị vướng vòng lao lý, trong khi dự thảo pháp lý cho thị trường vẫn còn dừng ở chỗ “tranh cãi” về việc phân định “đồng nào mua tương đồng nào mua mắm”, các doanh nghiệp phải rất thận trọng, thậm chí "chần chừ" trong huy động và sử dụng nhằm đúng mục đích.

>>> Rủi ro chuỗi “phái sinh” từ trái phiếu

Ghi nhận chung thị trường quý II đạt tổng khối lượng phát hành TPDN 106.735 tỷ đồng. Trong đó, tỷ lệ phát hành riêng lẻ chiếm 99,72%, và chỉ có duy nhất 1 đợt phát hành ra công chúng với giá trị 300 tỷ đồng, chiếm tỷ lệ 0,28%. Hầu hết các đợt phát hành được thực hiện trong tháng 6 với 40.446 tỷ đồng, tương đương 37, 9% tổng khối lượng phát hành trong quý.

Đối với trường hợp nhóm Chứng khoán, sự suy giảm của thị trường với tất yếu là suy giảm dư nợ margin đã khiến các CTCK phải giảm phát hành TPDN trong quý vừa qua. Bên cạnh đó, các đợt yêu cầu rà soát, giám soát, báo cáo về phát hành trái phiếu riêng lẻ của các CTCK từ phía cơ quan chức năng thời gian qua cũng khiến nhóm Chứng khoán phải dừng lại các kế hoạch phát hành.

Tuy nhiên, bước sang quý III, trạng thái này có thể thay đổi khi TTCK về dài hạn vẫn được đánh giá triển vọng, nhu cầu đòn bẩy vốn sẽ tăng trở lại.

Một số CTCK lên kế hoạch sắp phát hành TPDN như Chứng khoán Rồng Việt, Chứng khoán Bản Việt… cho thấy điều này.

Ngoài ra, với nhóm Hàng hóa và Dịch vụ Tiêu dùng, sự suy giảm trên thị trường TPDN quý II cho thấy điều gì?

Nếu nhìn nhận cụ thể, sẽ thấy các đợt phát hành TPDN của nhóm này tập trung vào nhóm các doanh nghiệp lớn, thường là mục đích góp vốn cổ phần hoặc thâu tóm, mua bán và sáp nhập doanh nghiệp. Tuy nhiên, theo quy định mới trong Dự thảo sửa đổi Nghị định 153, các doanh nghiệp sẽ không được phát hành TPDN với mục đích trên.

“Quý II là quý mà thị trường mong đợi, dự báo Dự thảo sửa đổi Nghị định 153 được ban hành, do đó, các doanh nghiệp đã thận trọng phát hành để tránh “phạm” quy định. Như vậy nếu quy định này không có sửa đổi như một số kiến nghị gần đây, mà vẫn giữ ở Dự thảo cuối cùng khi được chính thức áp dụng, thì sẽ có tác động rất lớn đến nguồn vốn cho thị trường M&A, trong đó có cả Hàng hóa và Dịch vụ tiêu dùng lẫn thị trường bất động sản và nhiều ngành khác”, chuyên gia đánh giá.

Có thể thấy việc “tắc vốn” của các doanh nghiệp nói chung trên thị trường trái phiếu, ngược chiều với ngân hàng, một phần phản ánh những khó khăn nhất định của các doanh nghiệp; và phần nào cũng phản ánh “tín nhiệm” của nhà đầu tư dành cho chủ thể phát hành, trong bối cảnh thị trường từ chỗ mập mờ thông tin đang hướng đến minh bạch, đảm bảo khả năng trả nợ, an toàn cho các trái chủ được đặt lên ưu tiên.

Nhưng những lo lắng “tắc vốn” ở cả tín dụng lẫn kênh trái phiếu có thể còn ở phía trước khi các doanh nghiệp, khi phía ngân hàng chưa được nới hạn mức tín dụng, còn thị trường trái phiếu doanh nghiệp vẫn ngóng đợi Dự thảo sửa đổi Nghị định 153.

Theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP HCM, trong bối cảnh thị trường vốn vẫn chưa phát triển đầy đủ, nguồn vốn tín dụng có vị trí rất quan trọng là “bà đỡ” để thực hiện dự án. Do NHNN đang thực hiện lộ trình hạn chế dần tín dụng vào các lĩnh vực rủi ro; trong đó có bất động sản và nhất là hiện nay các ngân hàng thương mại đang có xu hướng “siết” tín dụng đối với bất động sản nên các doanh nghiệp bất động sản đặt kỳ vọng vào việc phát hành TPDN để bù đắp thiếu hụt nguồn vốn tín dụng ngân hàng. Nên nếu trái phiếu cũng bị siết, có thể khiến doanh nghiệp “đứt gãy” nguồn vốn.

Ông Châu kiến nghị cần xây dựng cơ chế tạo điều kiện cho doanh nghiệp được tiếp cận nguồn vốn tín dụng và các nguồn vốn trên thị trường vốn, trong đó có hoạt động phát hành TPDN và cho phép các tập đoàn, doanh nghiệp bất động sản kinh doanh đa ngành được hạch toán dùng phần lợi nhuận kinh doanh bất động sản để bù các khoản kinh doanh bị lỗ của các lĩnh vực khác.

Trả lời ý kiến với Diễn Đàn Doanh Nghiệp đối với kiến nghị trên, một chuyên gia cho rằng đây là kiến nghị rất đáng được xem xét, trên cơ sở tạo thuận lợi và để doanh nghiệp được quyền chủ động trong kinh doanh. Tuy nhiên, ông này lưu ý rằng điều quan trọng nhất trên cơ sở "mở cửa" thông thoáng cho doanh nghiệp, thì phải quy định làm sao để doanh nghiệp có sự công bố thông tin và hạch toán tài chính hết sức rõ ràng, để nhà đầu tư - trái chủ có thể đánh giá, giám sát, theo dõi dòng vốn của mình góp, cho vay doanh nghiệp đang rót vào đâu, kinh doanh thế nào, hạch toán lời lỗ ra sao... và có quyền được cảnh báo, yêu cầu doanh nghiệp mua lại trái phiếu khi nhận thấy có sự rủi ro, không đảm bảo thông tin, mục đích sử dụng... như cam kết.

Có thể bạn quan tâm

Huy động vốn trái phiếu quốc tế nhìn từ Vingroup

15:02, 26/07/2022

Trợ lực nào cho nhà đầu tư cá nhân trên thị trường trái phiếu doanh nghiệp?

04:50, 27/07/2022

Phục hồi thị trường trái phiếu doanh nghiệp

13:00, 26/07/2022

Áp lực trả nợ đè nặng doanh nghiệp phát hành trái phiếu

05:23, 25/07/2022

Các doanh nghiệp bất động sản phát hành trái phiếu trong tháng 6 là ai?

05:15, 14/07/2022