.jpg "20 năm kết nghĩa giữa Công ty cổ phần Phân bón Bình Điền và Buôn EANA: Vẹn một chữ tình!")

Gửi bình luận

Tình hình nợ phải trả luôn vượt vốn chủ sở hữu cùng với việc không được hưởng lợi từ quy định mới về thuế VAT đối với phân bón sẽ là thách thức của BFC.

Chính sách thuế VAT nếu được Quốc hội thông qua sắp tới, gia tăng áp lực đối với CTCP Phân bón Bình Điền (HoSE: BFC).

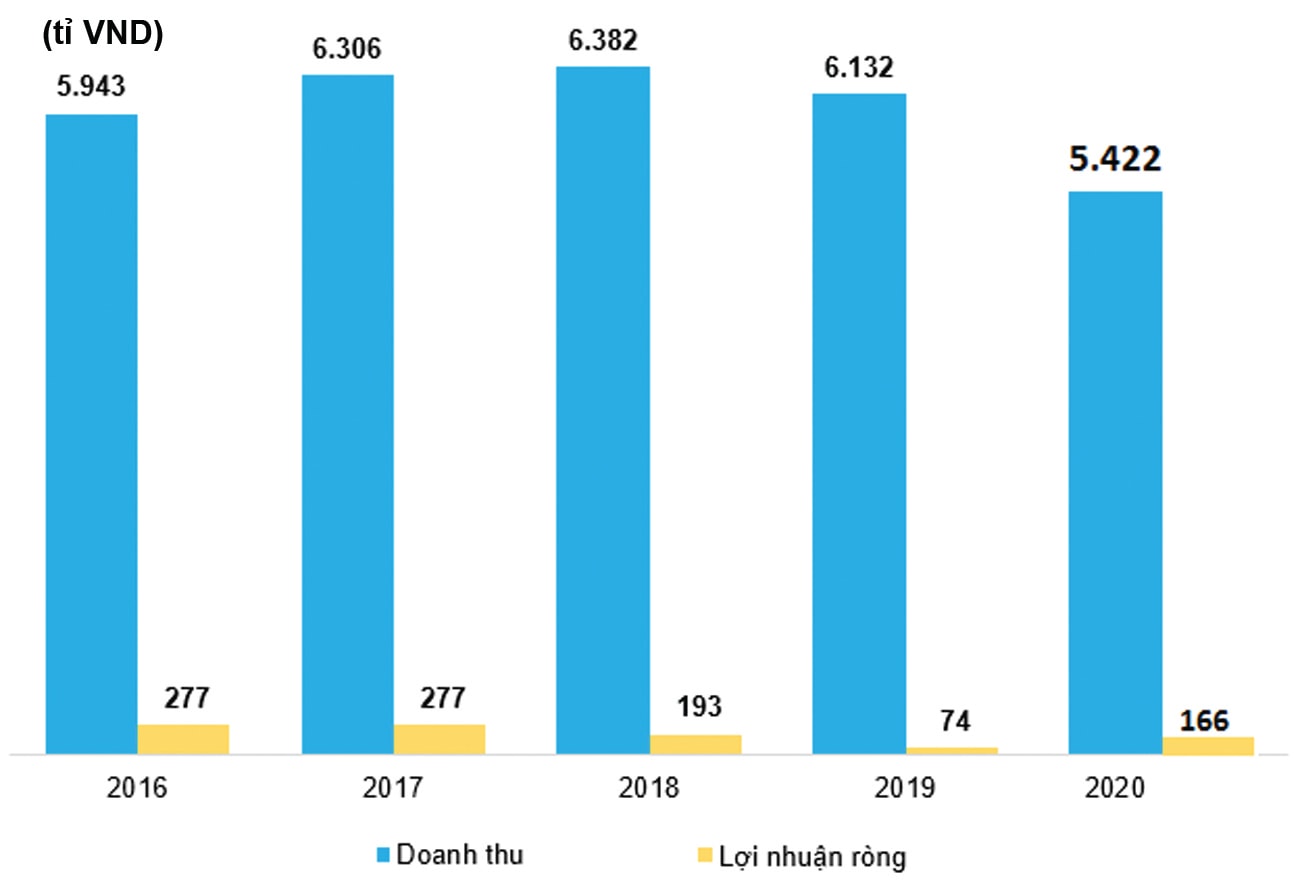

Kết quả kinh doanh của BFC giai đoạn 2016-2020.

BFC đã công bố báo cáo tài chính năm 2020 cho thấy doanh thu và lợi nhuận sau thuế đều tăng trưởng so với cùng kỳ.

Theo báo cáo tài chính năm 2020 của BFC, doanh thu đạt 5.422 tỷ đồng, giảm 11,6% và chỉ mới thực hiện được 90% kế hoạch năm. Tuy nhiên nhờ tiết giảm thêm chi phí tài chính, chi phí bán hàng, nên dù chi phí quản lý doanh nghiệp tăng, nhưng BFC vẫn ghi nhận lợi nhuận trước thuế đạt 201,5 tỷ đồng, vượt trên 31% chỉ tiêu lợi nhuận trước thuế được ĐHCĐ giao. Năm 2020 là năm lần đầu tiên BFC đạt chỉ tiêu lợi nhuận sau khi thua lỗ kéo dài từ năm 2015-2019.

Dù doanh thu và lợi nhuận đã cải thiện nhiều nhưng nợ vay của BFC là điều đáng lo ngại. Tính đến năm 2020, BFC có vốn chủ sở hữu là 1.207 tỷ đồng, trong khi đó nợ phải trả lên tới 1.854 tỷ đồng. Trong suốt nhiều năm qua, nợ phải trả của BFC luôn lớn hơn vốn chủ sở hữu. Điều này sẽ dẫn đến chi phí lãi vay cũng như rủi ro sẽ rất lớn, làm sụt giảm lợi nhuận hoạt động của BFC.

1.854 tỷ đồng là tổng nợ phải trả của BFC đến cuối năm 2020, cao hơn nhiều vốn chủ sở hữu của BFC.

Phần lớn nợ của BFC là nợ ngắn hạn. Tại tháng 12/2020, quy mô nợ ngắn hạn của BFC là 1.736 tỷ đồng. Trong đó, vay và nợ thuê tài chính ngắn hạn có giá trị là 1.330 tỷ đồng; Vay và nợ thuê tài chính dài hạn là 120 tỷ đồng; tổng khoản vay chiếm đến 50% tổng tài sản.

Không hưởng lợi từ chính sách mới

Ngày 28/10/2020, Thủ tướng Chính phủ ký ban hành Nghị quyết số 159/NQ-CP thông qua hồ sơ trình Quốc hội về Dự án Nghị quyết thuế VAT đối với mặt hàng phân bón. Theo đó, nhóm phân bón dự kiến từ không chịu thuế VAT sang mức thuế suất 5%. Tuy nhiên tại kỳ họp thứ 10-QH14, Quốc hội chưa thông qua Nghị quyết này. Theo dự kiến, Dự án Nghị quyết này sẽ được Quốc hội thông qua tại kỳ họp tiếp theo và doanh nghiệp phân bón sẽ được khấu trừ thuế VAT đầu vào.

Hiện, chi phí nguyên vật liệu đầu vào chiếm tỷ trọng lớn (khoảng 50- 80% giá thành sản xuất), việc khấu trừ thuế đầu vào sẽ giúp doanh nghiệp tăng biên lợi nhuận gộp lên đến 2-5%, tương ứng lợi nhuận cải thiện hàng trăm tỷ đồng. Tuy nhiên, tác động lên từng doanh nghiệp là không giống nhau do sự khác biệt về sản phẩm và loại hình kinh doanh.

Báo cáo phân tích gần đây của Công ty Chứng khoán Rồng Việt (VDSC) nhận định, doanh nghiệp sản xuất phân ure (DPM, DCM, DHB và Đạm Ninh Bình) sẽ hưởng lợi nhiều nhất từ Nghị quyết nói trên do đầu vào của các doanh nghiệp này là khí tự nhiên hoặc than đá chịu thuế 10%. Các doanh nghiệp sản xuất phân lân đơn/DAP (VAF, NFC và DDV) là nhóm hưởng lợi thứ hai do đầu vào của các doanh nghiệp này chủ yếu sử dụng quặng apatit chịu thuế 5%, bên cạnh than đá chịu thuế 10%.

Ngược lại, các doanh nghiệp sản xuất phân NPK từ phân đơn (BFC và SFG) và các doanh nghiệp thương mại không hưởng lợi do đầu vào là phân thành phẩm không chịu thuế VAT tương tự như đầu ra. Khi chính sách mới về VAT có hiệu lực, thuế áp lên cả đầu vào và đầu ra cũng như nhau ở mức 5%. Điều này cộng với áp lực nợ vay lớn sẽ là thách thức rất lớn đối với đối với BFC năm 2021.

Có thể bạn quan tâm

Thuế tự vệ phân bón “bảo vệ” ai?

15:13, 18/03/2021

Phân bón Cà Mau: 10 năm đồng hành cùng nhà nông phát triển

18:30, 09/03/2021

Không thể tạm thời hủy bỏ thuế tự vệ đối với phân bón DAP và MAP nhập khẩu

04:00, 06/03/2021

Đồng Nai: Khởi tố Giám đốc doanh nghiệp sản xuất, buôn bán phân bón giả

10:42, 05/03/2021