Các rủi ro lớn của thị trường chứng khoán trong trung hạn đã qua đi và một kịch bản với tâm lý dòng tiền trở nên tốt hơn, hỗ trợ lực cầu, sẽ diễn ra.

Triển vọng dòng tiền đầu tư

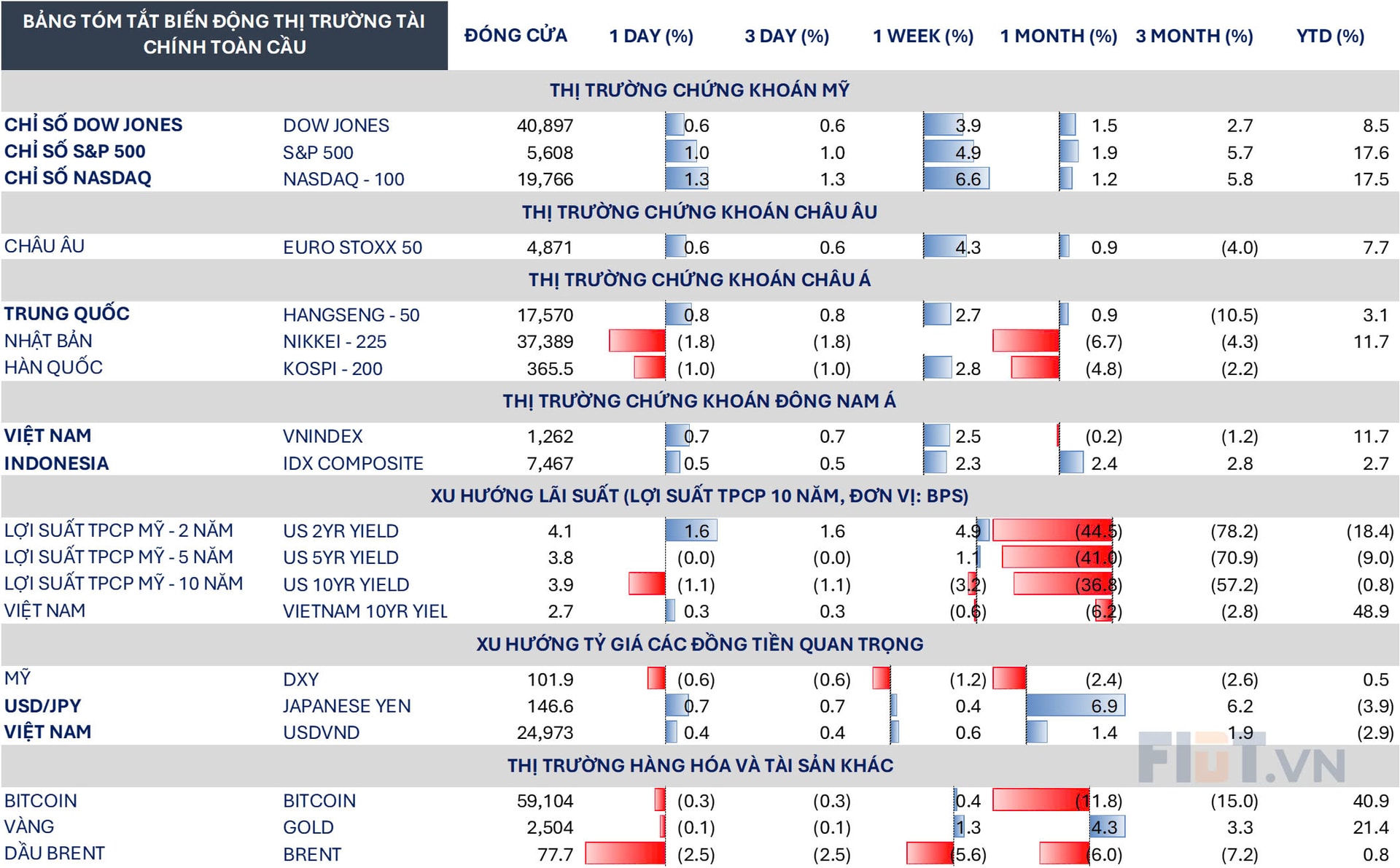

Bối cảnh thị trường tài chính hiện tích cực rất nhanh, dòng tiền đầu tư quay trở lại các lớp tài sản rủi ro trên toàn cầu. Thị trường chứng khoán (TTCK) trên toàn cầu cũng đang tăng trưởng rất tích cực khi lần lượt quay về vùng đỉnh, giúp định hình tâm lý dòng tiền đầu tư rất tốt, là điều kiện thuận lợi cho các thị trường bứt phá.

Điều này có thể thấy rõ qua phiên bùng nổ hôm 16/8, khi thị trường hồi phục mạnh gần đây nhờ vào xu hướng tích cực chung.

Dữ liệu gần đây cũng cho thấy, dòng vốn đầu tư ngoại đang trở lại thị trường Châu Á, là dấu hiệu về sự đảo chiều xu hướng bán ròng đầu tư ngoại, trước thềm Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất.

Trong những phiên giao dịch gần đâu, thị trường chứng kiến diễn biến tích cực từ hợp đồng tương lai chứng khoán Hoa Kỳ. Hầu hết các chỉ số chứng khoán lớn trên toàn cầu, S&P 500 và Nasdaq Composite, Dow Jones đều có chuỗi tăng điểm và đặc biệt có sự đóng góp trở lại của nhóm ngành dịch vụ công nghệ, tiêu dùng...

Chúng tôi cho rằng sự lạc quan trong nhà đầu tư là cao khi họ dự đoán một đợt cắt giảm lãi suất tiềm năng từ Fed, với bài phát biểu quan trọng của Chủ tịch Fed Jerome Powell tại hội nghị chuyên đề trong tuần này tại khu nghỉ dưỡng Jackson Hole ở bang Wyoming, đang rất được chú ý. Điều này không chỉ giúp tâm lý lạc quan lan tỏa trên mọi thị trường mà đối với chứng khoán, sự thuận lợi cho dòng đầu tư khi khối ngoại đã có những phiên mua ròng thay vì chỉ ròng rã bán trước đây; bên cạnh đó, là sự chờ đón tỷ giá hạ nhiệt, tiền tệ nới lỏng, và giúp tăng trưởng lợi nhuận thị trường có thể tốt hơn nữa vào nửa cuối năm.

Cụ thể theo dự báo của chúng, với các dữ liệu đang có, gần như chắc chắn các quan chức Fed đang bàn về việc sẽ cắt giảm lãi suất 0,25% trong kỳ họp tháng 9.

Tốc độ cắt giảm lãi suất của Fed khi đã bắt đầu sẽ rất nhanh, kỳ vọng 4 – 5 lần cắt giảm lãi suất 0,25%/ mỗi đợt trong 6 tháng tới. Điều đó dẫn tới xu hướng lãi suất USD ngắn hạn và trung hạn (lợi suất TPCP 2 năm - 5 năm - 10 năm) đều giảm nhanh chóng trong ngắn hạn.

Khi điều kiện thanh khoản USD toàn cầu cải thiện nhanh chóng theo triển vọng lãi suất Fed, DXY cũng giảm rất mạnh ngắn hạn (hiện đã về dưới 102). Chúng tôi kỳ vọng sẽ áp lực tỷ giá giảm nhanh đối với đồng tiền các quốc gia khu vực Đông Nam Á như Việt Nam, Indonesia, Malaysia, Thái Lan.

Chứng khoán Việt Nam: Cân bằng ở vùng tích lũy

Ở trong nước, với sự thuận lợi của kinh tế vĩ mô và các yếu tố đang diễn ra, chúng tôi cho rằng, các rủi ro lớn của TTCK Việt Nam trong trung hạn đã qua đi.

Trong đó, có các rủi ro về thay đổi các nhân sự và rủi ro tỷ giá. Cùng với đó, là rủi ro kinh tế suy thoái (kinh tế thực đã hồi phục vững chắc) và rủi ro định giá thị trường.

Đối với rủi ro tỷ giá, như chúng tôi đã nhận định ở trên, áp lực sẽ ngày càng giảm. Với rủi ro định giá, BCTC quý 2 cho thấy xu hướng earnings (ưu tiên hiệu quả kinh doanh và thu nhập trên cổ phiếu) phục hồi mạnh, thị trường đang ở vùng P/E hấp dẫn.

Trong thời gian sắp tới, chúng tôi cho rằng tâm lý dòng tiền sẽ trở nên rất tốt, hỗ trợ cho lực cầu. Thanh khoản thị trường rất có thể sẽ quay lại vùng 20.000 tỷ, hỗ trợ xu hướng tăng trung hạn thị trường.

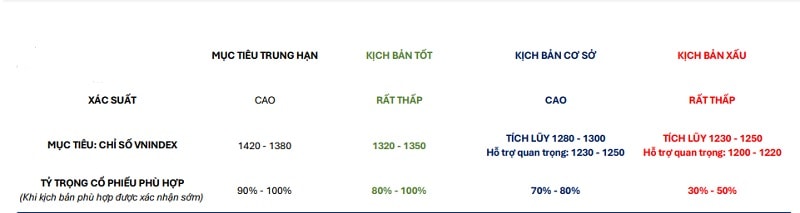

Chúng tôi gợi ý lại kịch bản đặt ra cho TTCK: Với diễn biến rất tốt phiên cuối tuần trước và chuỗi tăng điểm qua, kỳ vọng chỉ số chính của thị trường chung sẽ phục hồi dễ dàng về khu vực 1.280 - 1.300, và bước vào giai đoạn tích lũy tương đối, chuẩn bị cho cơ hội bứt phá 1.300 sau 3 năm.

Cập nhật đến phiên giao dịch ngày 20/8, TTCK tiếp tục cho thấy đà phục hồi tích cực với chỉ số VN-Index đã ghi nhận phiên tăng thứ ba liên tiếp, qua đó vượt mốc 1.270 điểm. Theo đó chỉ trong 2 tuần, VN-Index đã tăng tới 84 điểm.

Chúng tôi cho rằng trong giai đoạn sắp tới, thị trường chung có thể không thay đổi quá nhiều về mặt điểm số, khi đã tạo vùng tích lũy cân bằng một thời gian (vùng mục tiêu 1.280 – 1.300); tuy nhiên điều kiện đầu tư trên thị trường dự kiến sẽ rất tốt cho các cổ phiếu beta cao phục hồi đà giảm sâu trước đó.

Giai đoạn này, để tận dụng xu hướng tốt của thị trường, nhà đầu tư có thể xem xét vùng tỷ trọng cổ phiếu lên mức 70% - 80% cổ phiếu.

Chúng tôi loại bỏ kịch bản xấu với vùng hỗ trợ 1.160 – 1.180, với quan điểm vùng 1.230 – 1.250 sẽ đóng vai trò hỗ trợ tương đối vững chắc cho thị trường chung sắp tới. Đây cũng sẽ là vùng mua hợp lý của thị trường trong các nhịp điều chỉnh. Lưu ý kịch bản xấu có thể xảy ra trong xác suất thấp khi thị trường xuất hiện các rủi ro mới chưa lường trước.

Kịch bản tích cực cũng có xác suất thấp với VN-Index quay trở lại khu vực đỉnh ngắn hạn 1.320 – 1.350. Hiện tại, sau 1 giai đoạn giảm rất sâu và dài hạn (kéo dài 4 tháng), chúng tôi vẫn cho rằng thị trường chung chưa đủ điều kiện để bứt phá khỏi vùng 1.300 trong ngắn hạn.

Các dòng cổ phiếu dự báo sẽ thu hút dòng tiền đầu tư sắp tới tiếp tục liên quan đến các chính sách, như:

(1) Xu hướng phục hồi của thị trường BĐS sau suy thoái 2022 – 2023 (ngành Bất động sản (BĐS): PDR, DXG, KDH), liên quan Bộ 3 Luật Bất Động Sản sửa đổi.

(2) Xu hướng TTCK nâng hạng cuối quý III/2024 ngành chứng khoán: HCM, VCI), khi Chính phủ ráo riết thông qua cơ chế quan trọng non-prefunding.

(3) Xu hướng đẩy mạnh đầu tư công, theo chính sách đầu tư công trọng tâm của Chính phủ kéo dài 2024 – 2025.

Ngoài ra, trong danh mục theo dõi quý III/2024, chúng tôi chọn ra 1 số ngành – cổ phiếu tiềm năng, dựa trên 1 số xu hướng ngành khá chắc chắn: (4) Ngành dệt may (TNG, MSH, STK), hưởng lợi trực tiếp từ nhu cầu xuất khẩu rất cao 2H2024; (5) 1 số doanh nghiệp tiềm năng khác, như: Điện (HDG, TTA, REE), Nhựa (AAA), bán lẻ (DGW), và Chăn nuôi (DBC); (6) Các doanh nghiệp có điểm rơi phát triển doanh nghiệp trong 2024 – 2025, vùng định giá an toàn, tiếp tục là các lựa chọn đầu tư rất hợp lý, như: Ngân hàng (STB), Điện (GEX, TTA), Tiêu dùng (MSN), và Bất động sản khu công nghiệp (KBC).

.jpg "MSCI nói về những giải pháp thúc đẩy nâng hạng thị trường chứng khoán")