Cổ phiếu ngành sợi nói riêng và dệt may nói chung đã có 01 năm khó khăn, tuy nhiên nhiều tín hiệu cho thấy nhóm ngành này sẽ có nhiều khởi sắc vào cuối năm 2023.

Yếu tố hỗ trợ ngành dệt may trong năm 2023 đến từ các FTA

Dự báo cổ phiếu ngành dệt may, xơ sợi sẽ có khởi sắc trong quý cuối năm 2023

Theo số liệu của Hiệp hội Dệt may Việt Nam sau khi giảm trong Quý 4/2022 do đơn hàng suy yếu, kim ngạch xuất khẩu của Việt Nam hiện vẫn nối dài xu hướng giảm. Ngành dệt may lao dốc khi giảm kim ngạch xuất khẩu 17% trong 2 tháng đầu năm 2023 so với cùng kỳ năm trước. Tuy nhiên, những tín hiệu tích cực từ cả thị trường trong nước và thế giới cho thấy cơ hội của ngành dệt may nhất là ngành sợi có nhiều hy vọng.

Chỉ số quản lý thu mua (PMI) của Việt Nam, Mỹ và Trung Quốc tăng lần lượt 3,8 điểm, 0,9 điểm và 2,6 điểm so với tháng trước.

Theo đánh giá các sản phẩm dệt may có khả năng phục hồi tại Mỹ. Trong khảo sát “BoF-McKinsey State of Fashion 2023” do McKinsey thực hiện, 61% nhà lãnh đạo trong ngành thời trang Mỹ kỳ vọng triển vọng của ngành sẽ tốt hơn trong năm 2023. McKinsey dự báo doanh số bán lẻ mảng thời trang bình dân có thể tăng 1%-6% tại Mỹ, 2%-7% tại Trung Quốc và giảm 1% đến 4% tại châu Âu.

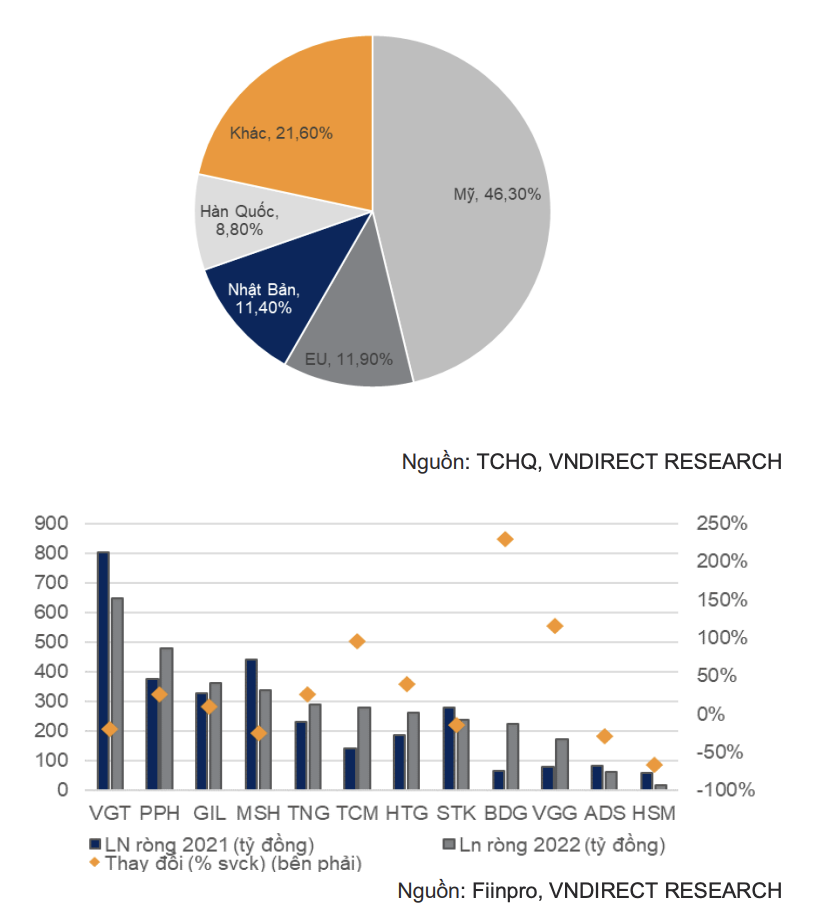

Với các chỉ số đang có dấu hiệu phục hồi, kỳ vọng lĩnh vực xuất khẩu của Việt Nam sẽ bớt khó khăn hơn và phục hồi dần trong Quý 3/2023. Bên cạnh đó, Trung Quốc đã sớm mở cửa lại hoàn toàn nền kinh tế. Sự kiện này sẽ hỗ trợ các mặt hàng xuất khẩu sang Trung Quốc như xơ, sợi phục hồi kể từ nửa sau 2023. Trung Quốc hiện là thị trường nhập khẩu sợi chính của Việt Nam, chiếm 48% tổng giá trị xuất khẩu.

Ngoài ra, việc mở cửa trở lại một số mặt hàng xuất khẩu ròng của Trung Quốc có thể giúp giảm chi phí đầu vào của các doanh nghiệp may mặc do 70% nguyên liệu vải của Việt Nam được nhập khẩu từ Trung Quốc. Mặt khác, Trung Quốc là nhà xuất khẩu dệt may lớn nhất tới Mỹ 2022 với 22,4% thị phần, xếp sau là Việt Nam với 14,87%. Như vậy, các công ty may mặc có tỷ trọng xuất khẩu cao sang Mỹ như MSH, GIL, TCM, VGT sẽ có nhiều cơ hội khi thị trường lớn nhất mở cửa.

Từ những thông tin trên có thấy, cổ phiếu các doanh nghiệp của ngành dệt may, nhất là sợi như STK, HTG, PPH, ADS dự báo sẽ có dấu hiệu phục hồi từ Quý 3/2023, sớm hơn so với các doanh nghiệp may mặc. Ban lãnh đạo STK tiết lộ sản lượng bán ra trong tháng 2/2023 đã cải thiện so với Quý 4/2022. Trong khi, HTG kỳ vọng lợi nhuận ròng Quý 1/2023 đạt 65 tỷ đồng (tăng 20,3% so với quý trước).

Theo VNDirect, với STK được xếp ở nhóm ngành thượng nguồn, có tiềm năng phục hồi sớm hơn vào năm 2023. Lợi nhuận ròng của STK có khả năng tăng trở lại kể từ Quý 3/2023 nhờ nhu cầu phục hồi và khách hàng tăng hàng tồn kho để sản xuất cho vụ xuân 2024. Về sản lượng bán hàng 2023-2024 sẽ tăng tương ứng 15%/22%, đưa mức tăng trưởng lợi nhuận ròng 2023-2024 trở lại mức 2 chữ số. Bên cạnh đó nhóm cổ phiếu ADS và TNG nhờ hưởng lợi khi Trung Quốc mở cửa và duy trì lượng đơn hàng ổn định từ các đối tác lâu năm.

Hiện các doanh nghiệp sợi như STK, ADS, HTG, PPH sẽ có tín hiệu hồi phục khá sớm so với các doanh nghiệp gia công may mặc. Với cổ phiếu STK, Ban Lãnh đạo doanh nghiệp cho biết, sản lượng bán ra trong tháng 2/2023 cải thiện so với quý 4/2022. Trong khi đó, HTG kỳ vọng lợi nhuận ròng Quý1/2-2023 đạt 65 tỷ đồng (tăng20,3% so với quý trước). ADS cũng ghi nhận những tín hiệu tích cực trong Quý 1/2023 sau khi Trung Quốc bắt đầu mở cửa trở lại nền kinh tế. Theo Ban lãnh đạo ADS, sản lượng trong 2 tháng đầu năm 2023 đã tăng 200% so với Quý 4/2022 và 140% so với Quý 3/2022.

VNDirect kỳ vọng áp lực lạm phát toàn cầu sẽ hạ nhiệt kể từ Quý 3/2023, điều này có thể thôi thúc các nhà sản xuất hàng dệt may giày dép tăng khối lượng đặt hàng cho vụ xuân 2024. Do đó, sản lượng tiêu thụ của STK nửa cuối 2023 có thể tăng 40%, kéo mức tăng trưởng lợi nhuận ròng 2023 trở lại mức 2 chữ số.

Thêm vào đó định giá hiện tại của STK là tương đối hấp dẫn đối với một nhà sản xuất sợi hàng đầu. Khi dự án Unitex hoàn thành, STK trở thành nhà sản xuất sợi lớn thứ hai tại Việt Nam vào năm 2025. Động lực tăng giá là sản lượng sợi tái chế cao hơn dự kiến. Rủi ro giảm giá bao gồm lạm phát cao hơn dự kiến tại thị trường xuất khẩu chính của STK và thời gian xây dựng của nhà máy Unitex dài hơn dự kiến. Đóng cửa phiên giao dịch ngày 20/3 cổ phiếu STK có giá 26.400 đồng/cp; HTG 34.500 đồng/cp; ADS 15.500 đồng/cp; TNG là 17.500 đồng/cp; PPH là 22.900 đồng/cp…

Nhà đầu tư được CTCK khuyến nghị có thể tiếp tục nắm giữ cổ phiếu nhóm ngành sợi dệt may dài hạn, nhờ kỳ vọng triển vọng tăng trưởng từ nhóm ngành này trong năm 2023-2024…

Có thể bạn quan tâm

Ngành Dệt may: Đón chờ bước ngoặt từ doanh nghiệp sợi

03:00, 11/03/2023

Yếu tố hỗ trợ ngành dệt may trong năm 2023 đến từ các FTA

03:30, 16/02/2023

“Ngược dòng” khó khăn của ngành dệt may, TCM lãi đậm

04:50, 06/02/2023