Việc đưa nước giải khát có đường vào nhóm chịu thế tiêu thụ đặc biệt để bảo vệ sức khoẻ của người dân chưa được chứng minh trong khi có thể gây ra các tác động tiêu cực đến kinh tế - xã hội.

>>Sửa Luật Thuế tiêu thụ đặc biệt: Tìm điểm "cân bằng" trong chính sách thuế

Nhiều nghiên cứu ngược với mục tiêu

Nói về nguyên nhân bổ sung nước giải khát (NGK) có đường vào đối tượng chịu thế tiêu thụ đặc biệt (TTĐB), Bộ Tài chính cho rằng việc này nhằm giảm thiểu rủi ro bệnh tật và gánh nặng y tế đối với bệnh không lây nhiễm, cụ thể là tình trạng thừa cân béo phì (TCBP). Tuy nhiên, theo nhiều nghiên cứu, NGK có đường không phải nguyên nhân chính dẫn đến thừa cân bép phí và các bệnh lây nhiễm khác.

Theo Tổ chức Y tế thế giới, thừa cân béo phì là do sự mất cân bằng giữa năng lượng nạp vào và năng lượng tiêu hao. Cụ thể là việc tiêu thụ nhiều thực phẩm giàu calories trong khi thiếu các vận động thể chất.

Trên thế giới, hiện chỉ có khoảng 45 quốc gia áp dụng thuế tiêu thụ đặc biệt đối với nước giải khát có đường nhưng nhiều quốc gia như Chi-lê, Mexico, Ấn Độ, Bỉ, Phần Lan, Latvia và Brunei tỷ lệ thừa cân béo phì vẫn tiếp tục gia tăng sau khi áp dụng chính sách thuế này. Đồng thời, nghiên cứu ở nhiều quốc gia đã áp dụng cho thấy rằng chính sách thuế này là không đạt hiệu quả trong việc làm giảm tỷ lệ thừa cân, béo phì hay điều chỉnh hành vi người tiêu dùng do hiệu ứng hàng hóa thay thế, trong khi lại mang đến các tác động tiêu cực tới nền kinh tế và việc làm.

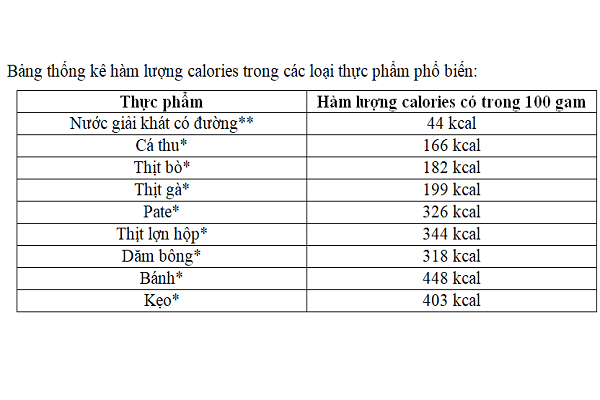

Thống kê calories trong nước giải khát có đường và các loại thực phẩm khác.

Đầu năm 2023, Tổ chức Y tế thế giới (WHO) đã cập nhật danh sách các can thiệp hiệu quả nhất về mặt chi phí để giải quyết các bệnh không lây nhiễm (Best Buys) tuy nhiên biện pháp áp thuế lên đồ uống có đường vẫn không nằm trong danh sách các biện pháp can thiệp hiệu quả nhất này.

Tại Việt Nam, Bộ Y tế đã ban hành tài liệu “Hướng dẫn chẩn đoán và điều trị bệnh béo phì” kèm theo Quyết định số 2892/QĐ-BYT ngày 22/10/2022 và báo cáo của các chuyên gia dinh dưỡng đã chỉ ra có nhiều nguyên nhân gây ra bệnh thừa cân, béo phì. Bên cạnh nguyên nhân dinh dưỡng, TCBP còn do thiếu hoạt động thể chất, thời gian ngồi tĩnh tại nhiều, tuổi tác, giới tính, chế độ sinh hoạt, nghỉ ngơi, hay các yếu về gen di truyền hoặc nội tiết tố.

Về chế độ dinh dưỡng, theo Báo cáo An ninh Lương thực và Dinh dưỡng ASEAN (2021), tại Việt Nam hiện nay, đường chỉ đóng góp chưa tới 3,6% vào tổng năng lượng đưa vào cơ thể từ thức ăn và đồ uống, trong khi đó nguồn năng lượng chủ yếu đến từ ngũ cốc (51,4%), thịt (15,5%), rau và hoa quả (6,9%), các thực phẩm khác (22,6%). Nếu đường được coi là thủ phạm của các loại bệnh này thì việc chỉ áp thuế đối với một mặt hàng có chứa đường là nước giải khát sẽ không hiệu quả, nhất là trong bối cảnh có rất nhiều loại thực phẩm có chứa nhiều đường và có hàm lượng calories cao hơn đang sẵn có trên thị trường như kẹo, bánh, kem, đồ ăn nhanh, sữa,..

Báo cáo của Viện Dinh dưỡng về tình trạng dinh dưỡng, khẩu phần ăn, tần suất và thói quen sử dụng thực phẩm của học sinh tiểu học, trung học cơ sở và trung học phổ thông ở một số tỉnh thành Việt Nam năm 2018 chỉ ra rằng học sinh tiêu thụ nhiều hơn các thực phẩm ngũ cốc, chất đạm, chất béo và sữa. Tiếp theo đó là các thực phẩm có chứa đường khác (bánh kẹo, chè, …) và cuối cùng là các loại đồ uống khác nhau.

Đặc biệt, tỷ lệ TCBP ở học sinh khu vực thành thị cao hơn so với học sinh ở khu vực nông thôn (lần lượt là 41,9% và 17,8%) nhưng tỷ lệ tiêu thụ nước giải khát có đường của trẻ em khu vực thành thị lại thấp hơn của trẻ em ở khu vực nông thôn (lần lượt là 16,1% và 21,6%). Đáng chú ý, so với nước ngọt, tỷ lệ trẻ em tiêu thụ các sản phẩm có đường khác (bánh kẹo, kem chè ...) còn cao hơn rất nhiều chiếm 51,1% ở khu vực thành thị và 56,4% ở khu vực nông thôn.

Nhiều ý kiến cho rằng việc áp thuế TTĐB đối với nước giải khát có đường không chỉ ảnh hưởng đến ngành nước giải khát mà còn ảnh hưởng đến các ngành công nghiệp phụ trợ có liên quan như ngành mía đường, bán lẻ, bao bì và hậu cần. Theo Viện Nghiên cứu quản lý kinh tế Trung ương, nếu bổ sung mặt hàng này vào đối tượng chịu TTĐB 10% thì sẽ khiến doanh thu của ngành giảm 3.159,5 tỷ đồng trong khi thu ngân sách chỉ tăng thêm 2.279,1 tỷ đồng, dẫn tới tổng thiệt hại với nền kinh tế là 880,4 tỷ đồng.

Xét tổng thể, giá trị tăng thêm của cả nền kinh tế (GVA) giảm 0,135%, GDP giảm 0,115%, thu nhập của người lao động từ sản xuất của cả nền kinh tế giảm 0,155%, thặng dư sản xuất giảm 0,083%, lao động giảm 0,092%, thu ngân sách qua thuế gián thu giảm khoảng từ 0,065% – 0,085%. Bên cạnh đó, nhiều doanh nghiệp có thể sẽ điều chỉnh chiến lược (ở cấp khu vực) để nhập khẩu thay vì sản xuất do chi phí trong nước cao. Đồng thời, với việc chênh lệch giá giữa giá chính thống và giá buôn lậu là 6% có thể khiến hoạt động buôn lậu gia tăng.

Ngoài ra, việc áp thuế TTĐB lên nước giải khát có đường có thể đi ngược lại các chính sách mà Nhà nước đã và đang nỗ lực thực hiện để bảo hộ ngành đường trong nước và ảnh hưởng trực tiếp đến lợi ích của người nông dân. Chính phủ cũng đang áp dụng chính sách ưu đãi thuế đối với ngành mía đường (như thuế giá trị gia tăng đối với đường chỉ là 5%, đồng thời áp dụng chính sách hạn ngạch thuế quan, các biện pháp chống bán phá giá, chống trợ cấp đối với đường nhập khẩu nhằm bảo đảm quyền lợi của nông dân trồng mía). Nếu áp dụng thuế tiêu thụ đặc biệt lên các sản phẩm có chứa đường sẽ trực tiếp làm giảm tính hiệu quả của các chính sách này và dự kiến sẽ tác động tiêu cực tới sinh kế của 337.000 hộ gia đình trồng mía.

Cần điều chỉnh ra sao?

PGS. TS Nguyễn Thị Lâm – nguyên Phó Viện trưởng Viện Dinh dưỡng Việt Nam cho hay theo một số kết quả của Tổng điều tra Dinh dưỡng toàn quốc (2018- 2020) do Bộ Y tế công bố và Báo cáo An ninh Lương thực và Dinh dưỡng ASEAN năm 2021 thì tại Việt Nam tỷ lệ thừa cân ở trẻ em dưới 5 tuổi là 11,1%, tỷ lệ TCBP của trẻ em từ 5 – 19 tuổi là 19,0% và tỷ lệ TCBP ở người trưởng thành là 18,3%. Trong đó, tỷ lệ TCBP ở nhóm trẻ em từ 5-18 tuổi có sự gia tăng, nhưng tỷ lệ TCBP của nhóm người trưởng thành ở Việt Nam lại ở mức thấp gần nhất so với nhiều nước trong khu vực Đông Nam Á cũng như trên thế giới.

“Ở Việt Nam hiện nay, nhóm TCBP tập trung ở trẻ em khu vực thành thị, đặc biệt ở các thành phố lớn. Ở các thành phố này, thiếu vận động thể chất và thời gian tĩnh tại nhiều là nguyên nhân đáng chú ý của sự gia tăng các bệnh không lây nhiễm, bao gồm thừa cân, béo phì. Vận động ít, vận động không đủ còn gây ra hội chứng chuyển hóa với các đặc điểm như béo bụng, rối loạn lipid, tăng huyết áp, kháng insulin, có chỉ dấu viêm… Và các nghiên cứu cũng cho thấy có mối liên quan to lớn giảm thừa cân béo phì nếu số ngày vận động thể lực trong tuần của mỗi người tăng lên”, PGS. TS Nguyễn Thị Lâm dẫn chứng.

Theo vị này, để có một chính sách hiệu quả trong giải quyết TCBP thì cần nghiên cứu khách quan, đầy đủ đối với tất cả các yếu tố nguy cơ liên quan tới TCBP. Giải pháp bền vững nhất là tăng cường truyền thông giáo dục tại nhà trường về dinh dưỡng cân đối, hợp lý phòng chống thừa cân béo phì. Trong đó, hướng dẫn việc sử dụng hợp lý các nguồn thực phẩm, kiểm soát chế độ ăn không dư thừa; chế độ ăn cần tăng cường sử dụng rau quả, chất xơ, sử dụng các thực phẩm giàu vi chất dinh dưỡng hoặc thực phẩm tăng cường vi chất dinh dưỡng để nâng cao chất lượng bữa ăn.

Nhiều ý kiến cho rằng việc áp thuế TTĐB đối với nước giải khát có đường không chỉ ảnh hưởng đến ngành nước giải khát mà còn ảnh hưởng đến các ngành công nghiệp phụ trợ có liên quan như ngành mía đường, bán lẻ, bao bì và hậu cần.

Trước đó, PGS. TS Nguyễn Văn Việt - Chủ tịch Hiệp hội Bia – Rượu – Nước giải khát Việt Nam (VBA) cũng đã đề xuất giai địan hiện nay chưa phải là lúc đề sửa đổi Luật thuế TTĐB, ít nhất là trong khoảng thời gian 2023-2025 và ổn định chính sách thuế như hiện nay để giúp các doanh nghiệp vượt qua khó khăn và phục hồi. Ông Việt cũng cho rằng khi chưa có đầy đủ cơ sở khoa học thuyết phục cũng như chưa đánh giá tác động đầy đủ đối với việc mở rộng các đối tượng chịu thuế TTĐB thì nên cân nhắc, chưa nên bổ sung mặt hàng nước giải khát có đường, thức uống đại mạch và nước giải khát không cồn vào đối tượng chịu thuế TTĐB.

“Việc cải cách chính sách thuế cần có nghiên cứu, tính toán khoa học đảm bảo phù hợp với thực trạng điều kiện sản xuất, kinh doanh ngành hàng ở Việt Nam. Cùng với đó, các chính sách khi ban hành cần thể hiện rõ tính minh bạch, có lộ trình rõ ràng, đơn giản, có tính khả thi. Đặc biệt, khi ban hành chính sách cần hài hòa lợi ích giữa Nhà nước - Doanh nghiệp - Người tiêu dùng”, PGS. TS Nguyễn Văn Việt nói.

Có thể bạn quan tâm

Phương án và lộ trình nào tối ưu để tính thuế tiêu thụ đặc biệt thuốc lá?

13:30, 21/07/2023

Sửa Luật Thuế tiêu thụ đặc biệt: Đổi cách tính thuế phải đánh giá kỹ lưỡng

00:00, 16/07/2023

Áp thuế tiêu thụ đặc biệt với nước giải khát có đường: Cần cân nhắc kỹ

15:16, 05/07/2023

Tăng thuế tiêu thụ đặc biệt đối với thuốc lá: Tránh gây sốc cho thị trường

19:20, 04/07/2023